Weder die Fed noch die EZB haben definitiv bestätigt, dass ihre Arbeit erledigt ist. Ihre jeweiligen Kommentare machten vielmehr deutlich, dass sie auf weitere Daten angewiesen sind. Ich vermute, dass sich die Aufmerksamkeit der Notenbanken dabei auf vier Bereiche konzentrieren wird: Kreditnachfrage und -angebot, Entwicklung des Einkaufsmanagerindex, Beschäftigung und Inflation. Jeder einzelne dieser Bereiche erfasst eine andere Phase der Transmission der Geldpolitik.

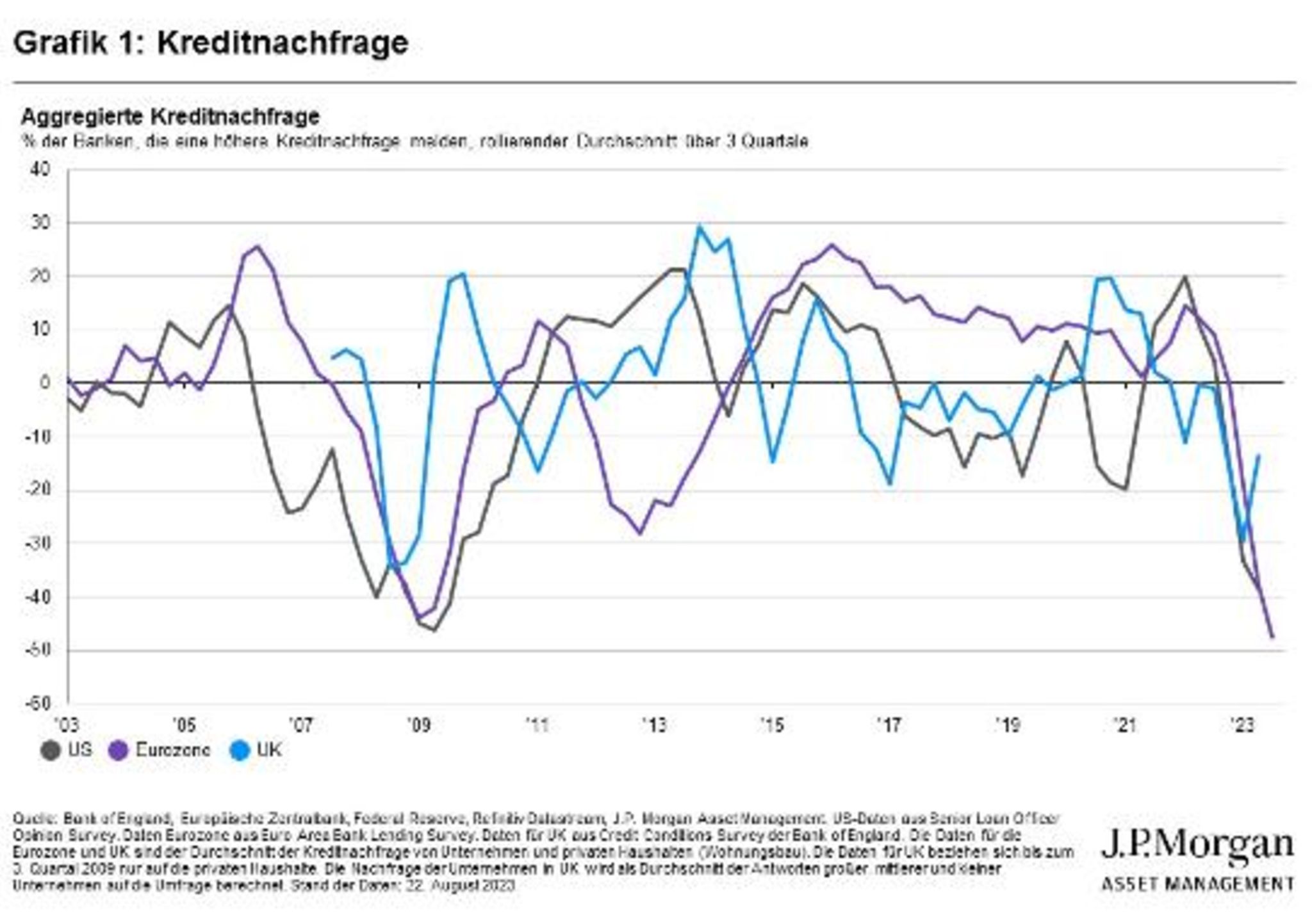

Besonders zukunftsweisende Daten können von den großen Banken erwartet werden, die über veränderte Muster bei Kreditangebot und -nachfrage berichten. Höhere Zinsen werden sowohl die Privathaushalte als auch die Unternehmen davon abhalten, weitere Kredite aufzunehmen, was sowohl die Verbraucher- als auch die Unternehmensausgaben in den kommenden Monaten weiter bremsen dürfte.

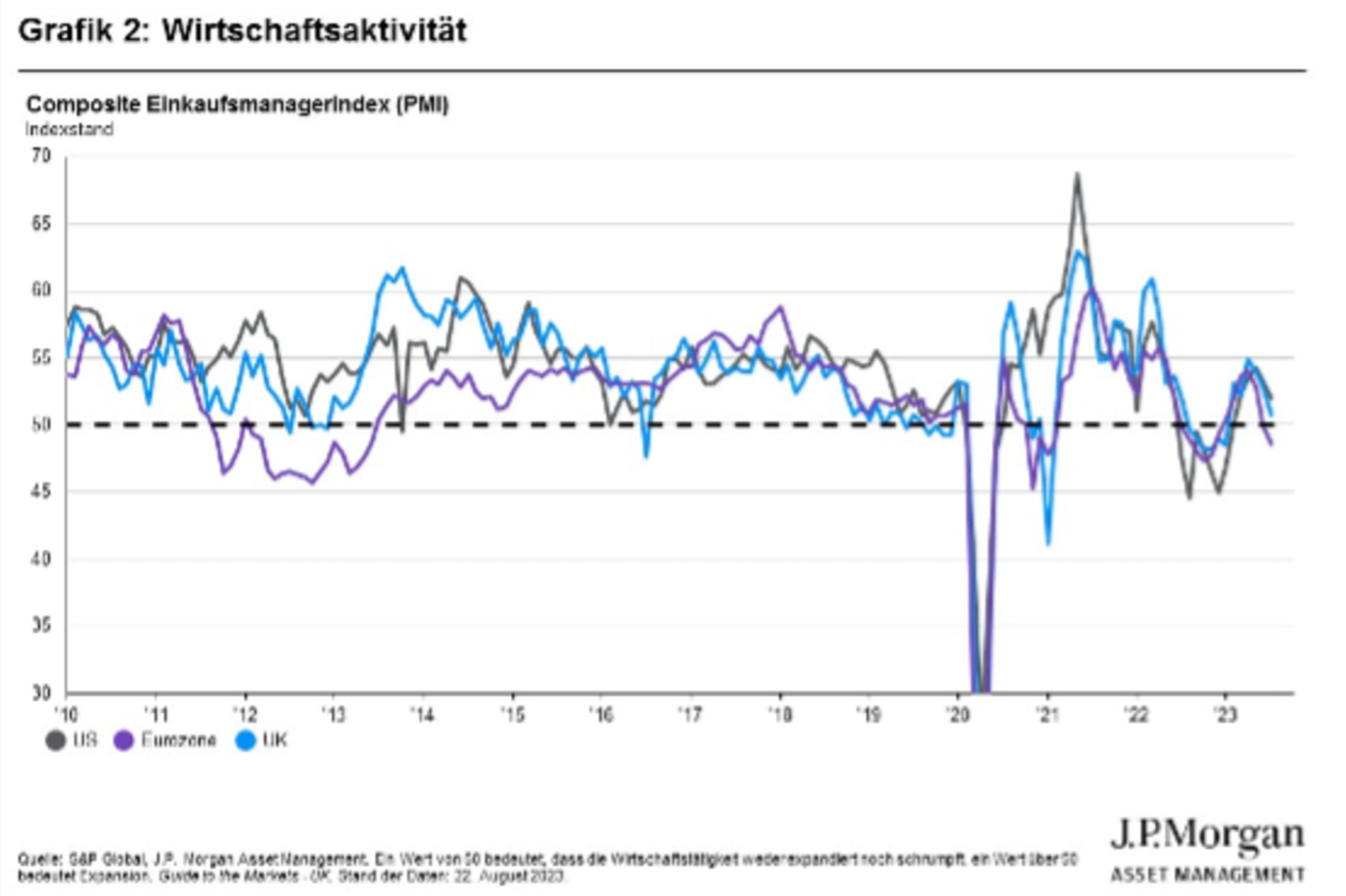

Demgegenüber sind die Einkaufsmanagerindex-Daten das beste Barometer für die aktuelle Aktivität. So ist das verarbeitende Gewerbe in allen Regionen seit einiger Zeit sehr schwach, was höchstwahrscheinlich darauf zurückzuführen ist, dass die Verbraucher während der Pandemie mehr für Waren als für Dienstleistungen ausgegeben haben, und die verarbeitenden Unternehmen an vorderster Front des Rohstoffpreisdrucks standen.

Zwischenzeitlich wurde die Schwäche im verarbeitenden Gewerbe durch eine außerordentliche Stärke im Dienstleistungssektor ausgeglichen, da die Verbraucher wieder stärker auf Erlebnisse, die in der Pandemie zu kurz gekommen waren, anstatt auf Waren gesetzt haben. Doch mittlerweile hat auch der Dienstleistungssektor wieder an Schwung verloren.

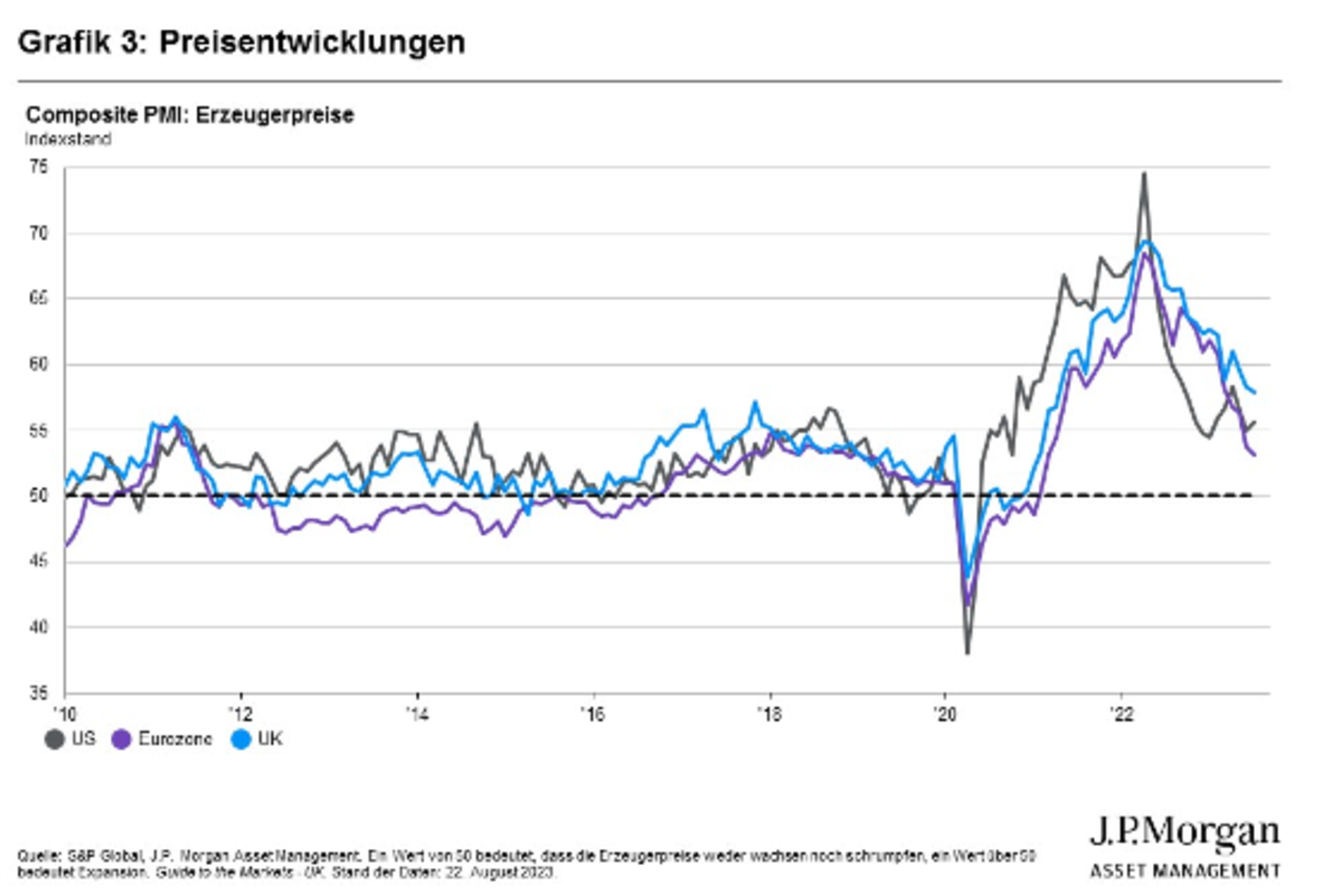

Innerhalb der Einkaufsmanagerindizes gilt es auch, die Preisniveaus im Auge zu behalten. Die schwächere Nachfrage verringert die Absichten der Unternehmen, die Preise zu erhöhen. Gleichwohl sind wir immer noch nicht auf dem Preisniveau, das wir vor der Pandemie gesehen haben.

Daneben stehen auch die Beschäftigungszahlen im Fokus. Die Zentralbanken warten darauf, dass das Lohnwachstum zurückgeht, um einen tatsächlich nachlassenden Inflationsdruck bestätigen zu können. Bisher sind die Beschäftigungszahlen in allen Regionen bemerkenswert stabil geblieben, selbst im verarbeitenden Gewerbe, wo sich eine schwächere Aktivität zeigte. Offenbar entscheiden sich Unternehmen dafür, ihre Arbeitskräfte zu halten, was angesichts der Schwierigkeiten, mit denen sie nach der Pandemie bei der Personalbeschaffung konfrontiert waren, nicht ganz überraschend ist. Die Arbeitslosigkeit liegt in den meisten Regionen immer noch in der Nähe von Rekordtiefs, und das Lohnwachstum hat zwar seinen Höhepunkt erreicht, liegt aber immer noch auf einem Niveau, das angesichts der schwachen Produktivität nicht mit einem Inflationsziel von zwei Prozent vereinbar zu sein scheint. Wenn es irgendetwas gibt, das die Zentralbanken zu einer restriktiven Haltung verleitet, dann wird es wahrscheinlich der Arbeitsmarkt sein.

Inflation bleibt wichtiger Faktor

Schließlich werden auch die Inflationszahlen weiterhin von entscheidender Bedeutung sein. Ökonomen könnten einwenden, dass es ein Fehler ist, die aktuelle Inflation oder etwa die Beschäftigung zu berücksichtigen. Das wäre damit vergleichbar, beim Autofahren nur in den Rückspiegel zu schauen. Dies gilt jedoch nicht in Zeiten hoher und anhaltender Inflation, wo das Risiko besteht, dass die weiteren Inflationserwartungen verzerrt sein können: Da sich Haushalte und Unternehmen zunehmend auf die hohe Inflation einstellen, betrachten sie diese als neue Normalität und gewöhnen sich an anhaltende Preissteigerungen.

In den USA ist die Inflation bereits auf ein weniger besorgniserregendes Niveau gesunken, was größtenteils auf die Basiseffekte der Energiepreise zurückzuführen ist. In Europa und Großbritannien haben diese Basiseffekte derzeit noch keine nennenswerten Auswirkungen. Dies ist wichtig, um zu verstehen, warum die Inflation gerade in Großbritannien immer noch so hoch ist. Der Energiebeitrag zur Inflation beträgt derzeit minus 1,6 Prozentpunkte in den USA, minus 0,6 Prozentpunkte in der Eurozone und plus 0,2 Prozentpunkte in Großbritannien. Basiseffekte werden dazu beitragen, die Inflation in Europa weiter zu senken, sodass die Zentralbanken darlegen können, dass sie ihren Kampf gegen die Inflation gewinnen.

Was bedeutet das für Anlegerinnen und Anleger?

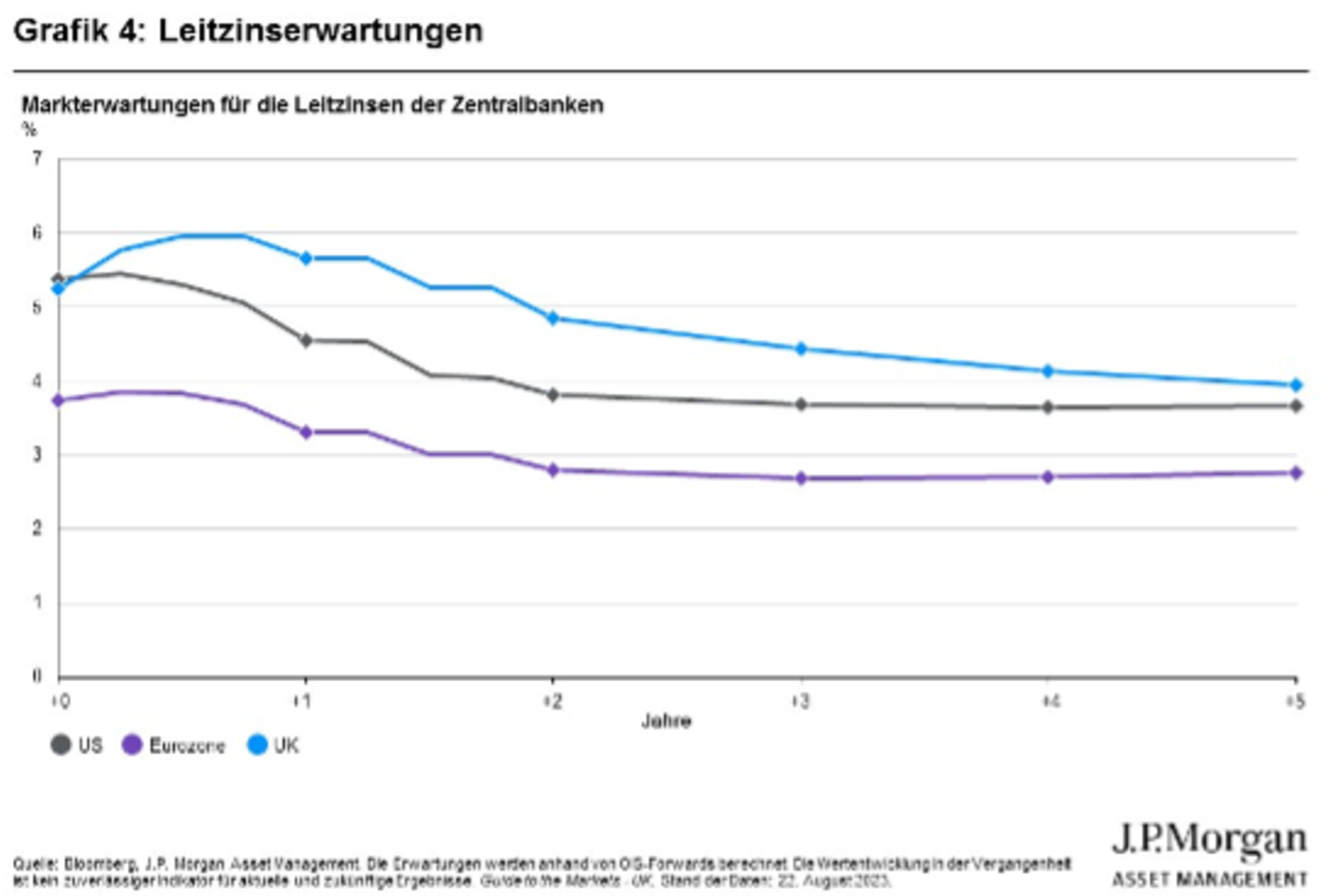

Wir vermuten, dass die Fed mit dem aktuellen Zielzinssatz von 5,25 bis 5,50 Prozent am Ziel ist. Für die EZB gehen wir allerdings davon aus, dass sie noch etwas mehr Überzeugungsarbeit leisten muss, und sehen den Einlagensatz daher im September bei 4 Prozent.

Großbritannien ist am schwierigsten einzuschätzen, da sich die Bank of England der akuten Belastung der höheren Zinssätze für viele Hypothekeninhaber bewusst sind, während gleichzeitig weiterhin ein anhaltend starkes Lohnwachstum zu beobachten ist. So gehen wir davon aus, dass der britische Leitzins im Oktober seinen Höchststand von 5,5 Prozent erreichen wird. Diese Erwartung stimmt im Großen und Ganzen mit den aktuellen Marktpreisen für die Zinsentwicklung überein, wenn sie auch für Großbritannien etwas niedriger als die Erwartungen des Marktes liegt. Und ob die Zentralbanken die Zinssenkungen dann in dem vom Markt erwarteten Umfang umsetzen werden, bleibt abzuwarten – ich bin davon weniger überzeugt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}