Es gibt einige Finanzmythen, die sich hartnäckig in den Köpfen vieler Menschen halten. Eine davon betrifft die Ertragskraft von Unternehmen. In meinen Vorlesungen sollen die Studierenden regelmäßig zu Beginn der Veranstaltungen schätzen: „Wie viele Euro Gewinn nach Steuern erwirtschaften die deutschen Unternehmen im Durchschnitt, wenn sie 100 Euro Umsatz erzielen?“ Die üblichen Schätzungen betragen regelmäßig zwischen 20 bis 30 Euro. Tatsächlich erzielen die Unternehmen in Deutschland einen Jahresgewinn (nach Steuern) von im Mittel nur etwa drei bis vier Prozent des Umsatzes (Quelle: Deutsche Bundesbank).

Diese krassen Fehleinschätzungen sind darauf zurückzuführen, dass in zahlreichen Medien nur die absoluten Konzernergebnisse zitiert werden. Die hohen Milliardenbeträge und das exponentielle Wachstum der Gewinne verfestigt bei vielen Menschen die Überzeugung, dass sie deutschen Konzerne und ihre Eigentümer exorbitant viel verdienen. Sie sind vielfach der Meinung, dass sich Konzerne und Aktionäre unangemessen auf Kosten von Arbeitnehmern oder der Gesellschaft bereichern.

Schnelles Denken führt zu Fehleinschätzungen

Bei diesen Fehlinterpretationen offenbart sich ein mangelndes Verständnis von Wirtschaft und Zahlen in breiten Schichten der Bevölkerung. Nahezu alle Größen in der Volkswirtschaft (Preise, BIP, Staatsverschuldung etc.) wachsen exponentiell und absolute Größen können vom menschlichen Geist kaum sinnvoll eingeordnet werden. Diese mangelnde Finanzbildung verleitet deshalb viele Menschen zu stereotypen und emotionalen Interpretationen von Daten. Diese kognitiven Verzerrungen (Confirmation Bias, Overconfidence etc.) wurden von zahlreichen Wirtschaftspsychologen – der bekannteste Vertreter ist der Wirtschaftsnobelpreisträger David Kahneman – eingehend untersucht. Man kann den Fehleinschätzungen am besten mit einem fundierten Fachwissen und rationalen Vergleichen begegnen.

Verhältniskennzahlen erlauben sinnvolle Zeit- und Betriebsbvergleiche

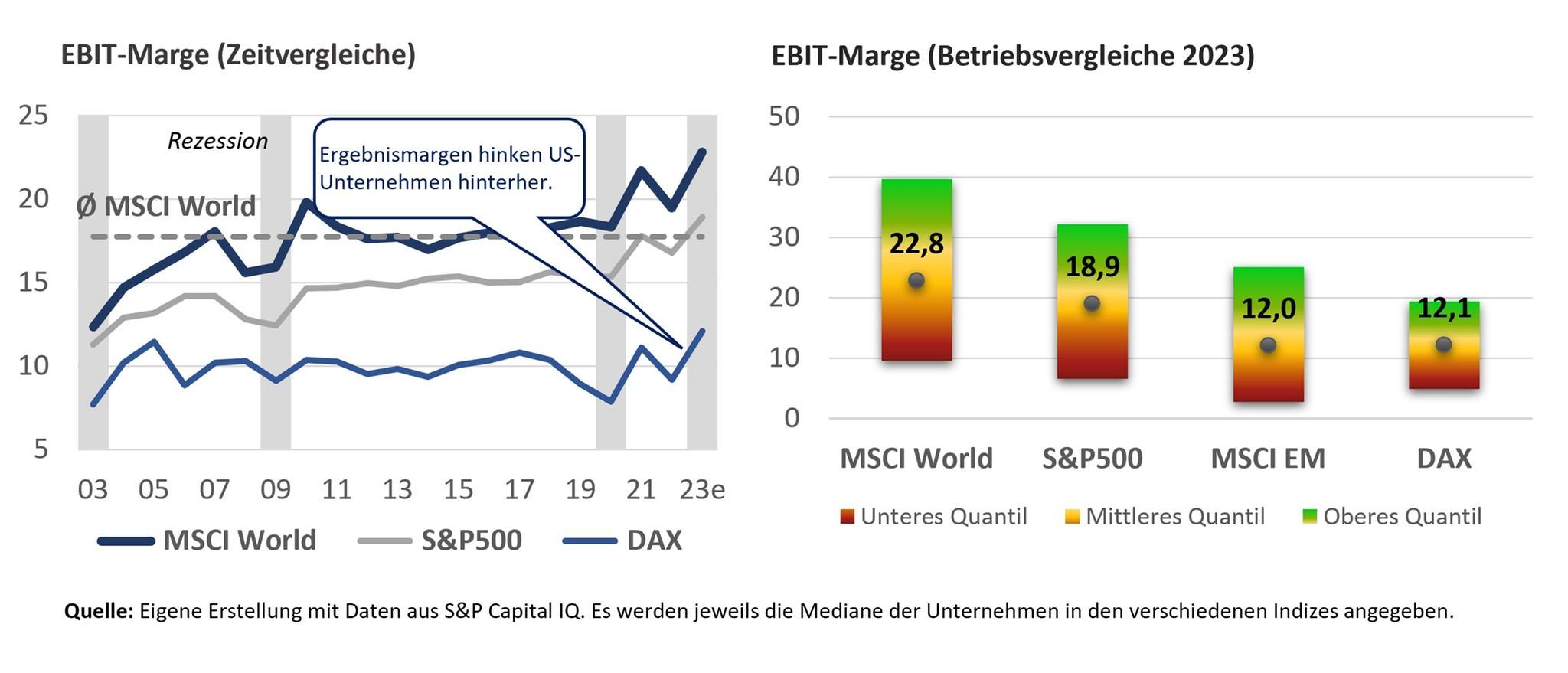

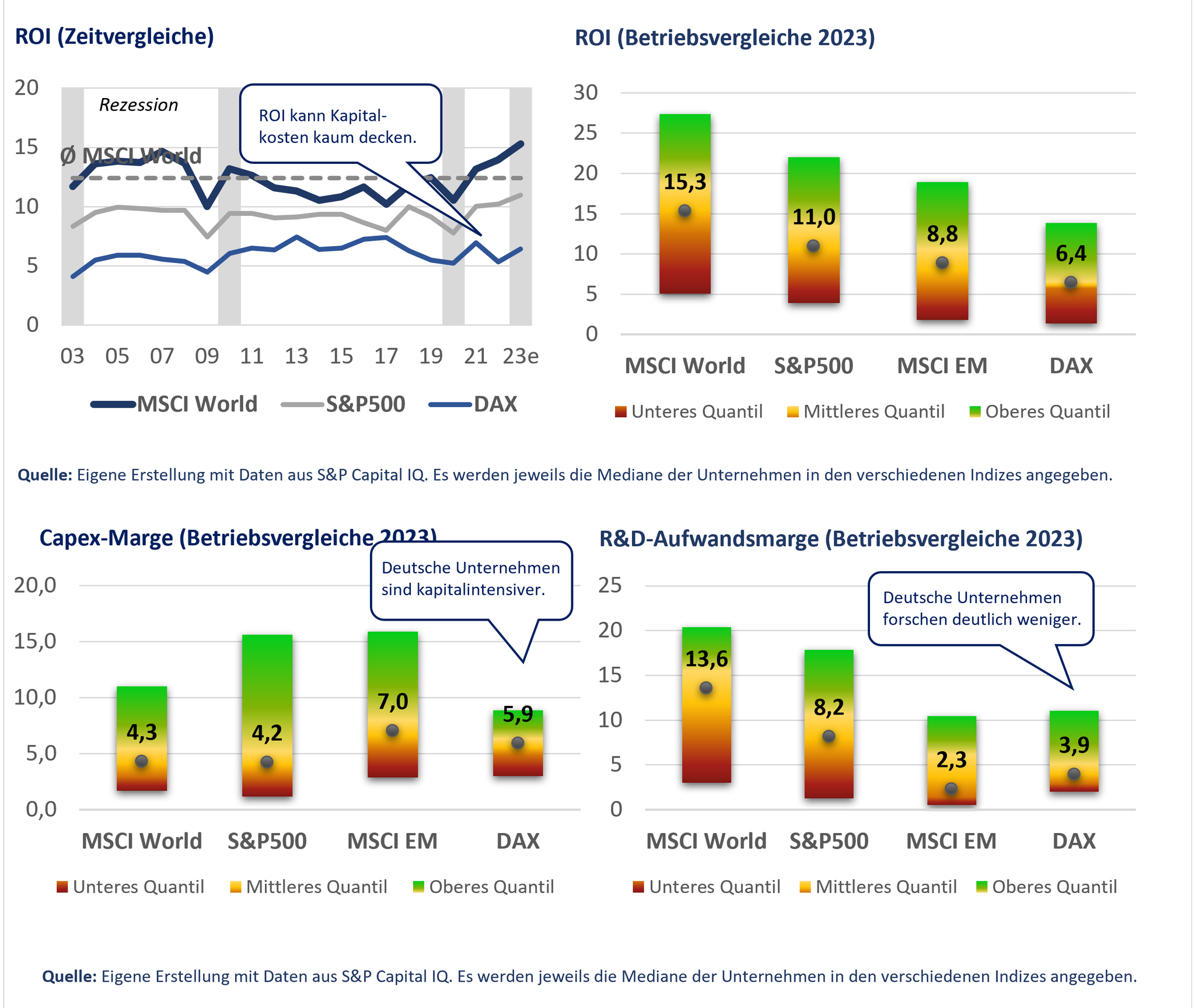

In der Finanzwirtschaft ist es deshalb schon lange üblich, die Ertragskraft von Unternehmen anhand von Verhältniskennzahlen einzuordnen. Zu diesem Zweck setzt man die Erfolge eines Unternehmens zum Umsatz oder zum Kapitaleinsatz ins Verhältnis. Die erste Kennzahl – auch Umsatzrendite oder Umsatzmarge genannt – offenbart den prozentualen Anteil eines Ergebnisses am Umsatz des Unternehmen. Die zweite Kennzahlen – auch Return on investment (ROI) bezeichnet, – zeigt auf, welche Rendite die Kapitalgeber auf das eingesetzte Kapital erwirtschaften können. Diese Kennzahlen basieren regelmäßig auf operativen Ergebnissen (Earnings Before Interest in Taxes; kurz EBIT), da sich diese Ergebnisse besser international vergleichen lassen. Zinsen und Steuern sind von Land zu Land unterschiedlich und und können vom Management auch nicht beeinflusst werden.

Die empirische Analyse der Ertragskraft deutscher börsennotierter Konzerne liefert ein ernüchterndes Bild. Während die Unternehmen im MSCI World oder im S&P 500 in den vergangenen 20 Jahren ihre Umsatzmargen deutlich ausweiten konnten, so stagnierten im gleichen Zeitraum die Umsatzrenditen der Unternehmen im Dax (siehe Abbildung). Margen und Kapitalrenditen liegen erheblich unter den Niveaus der großen, internationalen Unternehmen. Diese enttäuschende Entwicklung hat vielfältige Ursachen.

Standort Deutschland wird zum Auslaufmodell

Externe Effekte wie der Krieg in der Ukraine und in der Folge deutliche Energiepreissteigerungen haben insbesondere die deutsche Industrie belastet. Zahlreiche Gesetze (Verbot von Verbrennungsmotoren, Heizungsgesetz, Gasumlage etc.) werden als übergriffige Regulierung und überbordende Bürokratie angesehen. Aussichtsreiche Investitionen werden folglich zunehmend im attraktiveren Ausland vorgenommen (siehe Capital-Kolumne). Der Standort Deutschland wird zum Auslaufmodell.

Innovative und wachstumsstarke Unternehmen aus den Bereichen Internet, Software, Biotech, Cleantech, Mediastreaming, Gaming oder E-Commerce findet man heute vorrangig in den USA. Diese Entwicklung kommt nicht überraschend. Bei deutschen Unternehmen reichen die operativen Erfolge gerade einmal aus, die Investitionen in Sachanlagen (Capex) zu finanzieren (siehe Abbildung unten). Für Forschung und Entwicklung bleibt regelmäßig zu wenig Geld übrig. Seit Jahren weist die USA dagegen bei allen Indikatoren zur Messung der Innovationskraft (private und staatliche Ausgaben für Forschung und Entwicklung, Anzahl von Patenten, Exzellenz der Forschungseinrichtungen) weltweit führende Werte auf.

Amerikanische Geschäftsmodelle durch Burggraben geschützt

Viele amerikanische Unternehmen aus den Branchen Pharma (Pfizer, Johnson&Johnson), Media-Streaming (Netflix), Transport (Fedex, C.H. Robinson) oder Öl (ExxonMobil, Chevron) sind Welt-marktführer und können deshalb dauerhaft ihre überlegenen Kostenstrukturen ausspielen. Netz-werkeffekte sichern den Erfolg zahlreicher Software- und Internetunternehmen wie Meta oder Ebay und hohe Wechselkosten schützen Unternehmen wie Apple oder Microsoft vor ernsthafter Konkurrenz.

Erfolgsgeschichten wie Tesla, Netflix oder Moderna sind hierzulande angesichts der verkümmerten Aktienkultur kaum möglich. Politiker aller Parteien übertreiben regelmäßig die Gefahren und sehen kaum die Chancen funktionierender Finanzmärkte. Es ist bezeichnend, dass auch Deutschlands erfolgreichstes Unternehmen der letzten Jahre – Biontech – den Weg an die amerikanische Technologiebörse Nasdaq nehmen musste, um die Entwicklung seiner bahnbrechenden Produkte voranzutreiben.

Fazit: Deutschland verliert weiter den Anschluss

Die Erfolgsperspektiven deutscher Unternehmen trüben sich schon seit Jahrzehnten ein. Bei entscheidenden Parametern wie Arbeitskosten, Arbeitsproduktivität (Ausbildungsniveau, Arbeitsstunden, Infrastruktur), Fachkräftemangel, Finanzierungsmöglichkeiten, Bürokratie, Steuern sowie den Preisen für Energie und Rohstoffe kann seit Jahren ein schleichender Abstieg des heimischen Standortes beobachtet werden. Unter der Ampelregierung hat sich der Abstieg noch einmal beschleunigt. Wachstum – auch getrieben durch technischen Fortschritt und Innovationen – wird häufig als schädlich wahrgenommen.

Mäßige Standortbedingungen münden in einer Stagnation und schwachen Ertragskraft der Unternehmen. Marktführende Positionen besitzen deutsche Unternehmen höchstens noch in stagnierenden Branchen am Ende des Lebenszyklus (Ausnahmen: SAP und Deutsche Telekom), viele US-Unternehmen haben sich dagegen marktführende Positionen in wichtigen Wachstumsmärkten gesichert. Man muss deshalb fürchten, dass die Schere in der Ertragskraft diesseits und jenseits des Atlantiks dürfte auch den kommenden Jahren weiter auseinandergehen wird.

{kind=link}

{kind=link}

{kind=link}