Als John Bogle der Blitz traf, hatte er gerade seinen Job verloren. Es war 1974, „die US-Börsen befanden sich im freien Fall, die Stimmung an der Wall Street war katastrophal“, erinnerte sich der Fondsgründer 2016 in einem Interview. „Ich hatte also gerade viel Zeit.“ Und so blätterte Bogle eines Tages durch das Fachmagazin „Journal of Portfolio Management“ – damals wie heute keine leichte Kost. Dort stieß er auf einen Artikel, in dem der Wirtschaftsnobelpreisträger Paul Samuelson eine diffus klingende Forderung stellte: „Wir brauchen ein Portfolio, das schlicht dem S&P-500-Index folgt.“ Es sei schließlich ein „Mythos, dass bestimmte Fondsmanager den Index wiederholt und nachhaltig schlagen könnten“.

Bei der Lektüre durchzuckte Bogle die Idee zu einer Revolution. Denn hatte er nicht schon in seiner Abschlussarbeit 1951 geschrieben, dass aktive Fonds den breiten Markt dauerhaft nicht schlagen können? Ja, hatte er – dann aber der These lange keine Beachtung geschenkt. Zu verrückt schien die Idee, einfach die Indexrendite erzielen zu wollen. Nun aber zeigte sich Jahr für Jahr, dass 85 Prozent der US-Aktienfonds nicht einmal mit dem S&P-500-Standardwerteindex mithalten konnten.

Dazu hatte der John Bogle des Jahres 1974 die Nase voll von der Fondsindustrie, die nach seiner Meinung an Interessenkonflikten litt: je höher die Kosten eines Fonds, desto höher der eigene Ertrag – desto geringer aber die Rendite der Anleger.

Also gründete Bogle die Fondsgesellschaft Vanguard und schuf 1976 den ersten passiven Indexfonds für Privatanleger. Er setzte schlicht auf den S&P 500. Ausgabeaufschläge für den Vertrieb entfielen, die Handels- und Verwaltungsgebühren waren lächerlich niedrig. Es war eine Demokratisierung der Geldanlage.

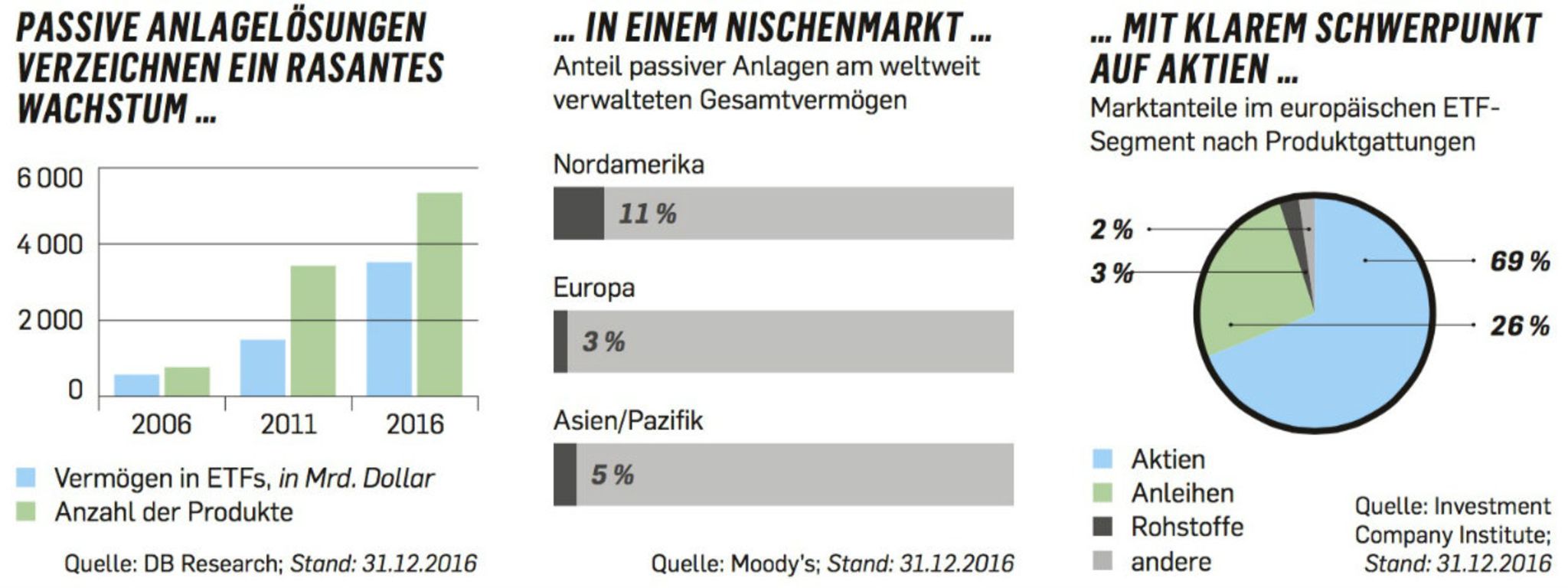

Heute, gut 40 Jahre später, können Privatanleger allein an der Börse Frankfurt aus rund 1200 börsengehandelten Fonds (ETFs) auswählen, die zusammen 450 Mrd. Euro verwalten . Die jährlichen Gesamtkosten für einen passiven Fonds etwa auf den deutschen Aktienindex Dax sind im scharfen Wettbewerb der ETF-Anbieter auf unter 0,2 Prozentpunkte pro Jahr gesunken – das ist etwa ein Zehntel der Gesamtkosten eines typischen aktiv verwalteten Fonds für deutsche Aktien. Viele Aktionen von Direktbanken und geringe Orderkosten machen die langfristige Geldanlage über ETFs bereits für monatliche Sparraten von 25 Euro oder Einmalanlagen von 1000 Euro lukrativ.

Doch noch immer ist die Geldanlage über passive Indexfonds und ETFs für viele Privatanleger ein Buch mit sieben Siegeln. Zu verwirrend ist die Produktvielfalt – allein an der Börse Frankfurt werden sieben verschiedene ETFs auf den Dax angeboten. Zu intransparent sind für viele Aufbau und Ertragsverwendung: Manche ETFs bilden einen Index ab, indem sie die darin enthaltenen Werte kaufen, andere tun dies über Derivate; manche schütten Dividenden aus, andere sammeln sie an. Und zu kryptisch sind für viele Anleger die omnipräsenten Abkürzungen: Was etwa heißt UCITS, Sicav, TR, MSCI?

Prognosen sind Zufall

Capital geht darum den typischen Anlegerfragen rund um ETFs in einer dreiteiligen Serie nach und blickt hinter die Kulissen der rasch wachsenden Billionenindustrie. In diesem ersten Teil der Serie zeichnet Capital den Aufstieg der ETFs nach: von einem Nischenprodukt in den 70er-Jahren bis heute – da weltweit bereits jeder dritte neu angelegte Euro in passive Instrumente fließt und die ETF-Industrie ihre verwalteten Mittel alle vier Jahre verdoppelt.

Im zweiten Teil wirft Capital einen Blick hinter die Kulissen eines der größten ETF-Anbieter weltweit und verfolgt den Weg einer Order vom Onlinekonto eines Privatanlegers bis zur Börse, wo die Gelder in einen Korb von Aktien verteilt werden. Im dritten und abschließenden Teil gibt Capital konkrete Hinweise zur Auswahl der richtigen ETFs für den persönlichen Anlagebedarf und untersucht die Risiken, die mit dem globalen Boom an ETFs verbunden sind.

Schon bevor John Bogle 1974 seine revolutionäre Idee hatte, rätselte die Forschung schon seit Jahrzehnten, wieso der Großteil der Fondsmanager gemessen an einfachen Indizes unterdurchschnittliche Renditen erwirtschaftete. Der US-Wirtschaftswissenschaftler Alfred Cowles etwa fragte sich schon 1933, wie gut eigentlich die Prognosefähigkeit von Kapitalmarktprofis ist. Vorangegangen waren vier katastrophale Börsenjahre, von 1929 bis 1932 büßte der Dow-Jones-Index über 80 Prozent ein. Cowles also wertete Tausende Ausblicke und Empfehlungen von Versicherungen, Banken und Brokern aus – und kam zu einem eindeutigen Schluss: Die Prognosegüte von Experten fußt auf nichts als blankem Zufall. Die typische Trefferquote lag stets in der Nähe von 50 Prozent.

Allein: Prognosefreies Investieren, das Anstreben eines durchschnittlichen Ergebnisses – das war damals intellektuell undenkbar. Zumal die ganze Finanzindustrie (aber auch Medien) gut davon lebte, Anlegern die Vorteile einer aktiven Auswahl von Ländern, Anlageklassen und Wertpapieren näherzubringen. Hinzu kam: Die Vermessung von Aktienmärkten über Indizes steckte noch in den Kinderschuhen. Zwar hatte der US-Journalist Charles Dow schon 1896 den Dow-Jones-Index erfunden, archaisch berechnet, indem er lediglich die Kurse der zwölf größten Aktien addierte und durch zwölf teilte. Zwar gab es auch seit 1957 den S&P-500-Index und ab 1961 in Deutschland den FAZ-Index. Aber die heute fast verschwundenen Börsentendenzen „fester“, „freundlich“, „haussierend“ oder „schwächer“ genügten Investoren für eine Grobeinschätzung.

„Der größte Schrott“

Das änderte sich zunächst auch nicht, als der US-Ökonom Burton Malkiel in seinem 1973 erschienenen Buch „A Random Walk Down Wall Street“ – frei übersetzt: „Ein zufälliger Spaziergang über die Wall Street“ – die Kurspropheten und Fondsanbieter in einem zuvor unerhörten Ton angriff. Der damals 41-jährige Forscher der Princeton University nannte die Chart- und Fundamentalanalyse einen für Anleger teuren und irreführenden Hokuspokus, und er nahm den Anbietern die Illusion, über aktive Titelauswahl jemals besser abschneiden zu können als der Gesamtmarkt. Der sei nun mal effizient, weil Informationen rasch in die Kurse einfließen würden. Malkiels statistisch gut belegte 450-Seiten-Tirade gipfelte in dem Satz, dass selbst „ein Affe, der mit verbundenen Augen Dartpfeile auf eine Zeitungsseite mit Aktienkursen werfe, damit nicht schlechter abschneide als ein von Profis ausgewähltes Portfolio“.

Die Investmentszene war außer sich. „Das Buch ist der größte vorstellbare Schrott“, urteilte ein Rezensent im Fachmagazin „Businessweek“. Doch der Weg war bereitet für die Idee, dass es langfristig besser sein könnte, sich mit dem Durchschnitt eines Index zufriedenzugeben, anstatt ihn gegen happige Gebühren schlagen zu wollen. „An einem ehernen Gesetz der Geldanlage wird sich nie etwas ändern, egal was Profis erzählen: Je niedriger die Gebühren, desto mehr bleibt nun mal für Anleger übrig“, lautet Malkiels Mantra noch heute.

Bloß hielten die alten Traditionen sich hartnäckig, und für die Fondsgesellschaften ging es um viel Geld. „Insgesamt summierten sich die Gesamtkosten für einen Investmentfonds aus Managementgebühr, Vertriebsprovisionen, Handel leicht auf drei Prozent pro Jahr – und das für die Quasi-Garantie, schlechter abzuschneiden als der Markt“, schreibt Bogle in einem Aufsatz. Dem wollte er seinen S&P-500-Indexfonds entgegenhalten: mit Gebühren von nur 0,3 Prozent pro Jahr, mit guten Argumenten und den größten US-Brokerhäusern an Bord, die den Vertrieb anstoßen würden. Ein „Slam Dunk“ sollte die Platzierung werden, 150 Mio. Dollar peilte Bogle an.

Das Ziel verpasste man um 93 Prozent. Schlappe 11 Mio. Dollar kamen während der damals üblichen Platzierungsphase zusammen. Das Geld reichte nicht einmal, um kosteneffizient alle Indextitel zu kaufen. „Bogles Dummenfonds“ spotteten Branchenvertreter. Vanguard aber hielt durch, auch dank der geringen internen Kosten – und überschritt fünf Jahre später mit seinen passiven Anlagevehikeln die Marke von 1 Mrd. Dollar. Das lockte erste Wettbewerber in den Markt.

Der große Wachstumsschub folgte ab 1993, als in den USA börsengehandelte Fonds (ETFs) eingeführt wurden. Beim Handel von Fondsanteilen an der Börse nämlich fielen Banken und Berater als entscheidende (und teure) Instanz für den Fondsvertrieb weg. Der Siegeszug von Onlinebrokern tat sein Übriges.

Indexfonds und ETFs sind nicht identisch

Für Anleger allerdings ist an dieser Stelle eines wichtig: „Indexfonds und ETFs haben eine Schnittmenge, aber sie sind nicht identisch“, sagt Thomas Meyer zu Drewer, Leiter des ETF-Geschäfts des Anbieters Commerzbank. So gibt es zwar passive Indexfonds auf den Dax – aber eben auch ETFs auf den Dax.

Zur Erklärung: Passive Indexfonds folgen generell einem Index, also etwa dem Dax oder dem S&P 500. Sie sind weniger für Privatanleger als für institutionelle Großanleger wie Pensionsfonds oder Versicherungen interessant, denn – ein wichtiger Unterschied – sie werden nicht an der Börse gehandelt. Wer Anteile erwerben möchte, muss sich direkt an die Fondsgesellschaft wenden, und das ist für Privatanleger meist zu aufwendig. Die Anbieter berechnen überdies den Nettoinventarwert aller enthaltenen Wertpapiere, zu dem Anleger kaufen und verkaufen können, nur einmal am Tag.

Die in Deutschland bekannten Indexprodukte auf den Dax oder MSCI World sind dagegen in der Regel ETFs, auch wenn sie umgangssprachlich oft „Indexfonds“ genannt werden. Auch die ETFs folgen meist passiv einem Aktienindex wie dem Dax. Ihnen können aber auch der Preis einer Feinunze Gold, die 30 dividendenstärksten Anleihen der Welt oder Immobilien zugrunde liegen. Zentraler Unterschied zu wirklichen Indexfonds ist die Preisfeststellung: Ein ETF wird – wie der Name „Exchange-Traded Fund“ schon sagt – an der Börse gehandelt. Das heißt, sein Preis wird im Handel laufend festgestellt.

Auch dieser Preis orientiert sich stets am Nettoinventarwert des Vermögens, das der ETF abbildet. Der Kurs folgt dabei dem zugrunde liegenden Index meist sehr eng – allerdings nicht perfekt. Schließlich ist für die Preisbildung der Handel mit dem ETF entscheidend, nicht die Indexentwicklung. Das bedeutet: Der Preis eines ETFs kann sich kurzzeitig von der Entwicklung seines Index entkoppeln – in einer Panikphase etwa kann der Preis eines Dax-ETFs schneller stürzen als der Dax selbst.

ETF-Boom nach der Finanzkrise

Just eine Panikphase allerdings gab den ETFs nach der Jahrtausendwende den letzten, entscheidenden Schub: die Finanzkrise. Während weltweit die verwalteten Vermögen zwischen 2007 und 2008 um knapp ein Fünftel kollabierten, hielt die ETF-Branche ihre Mittel fast stabil. Schon Anfang 2009 wuchs sie wieder über die alten Rekordstände hinaus – ein Schritt, für den die globale Fondsbranche vier Jahre brauchte. Denn die US-Subprime-Krise hatte bei den Großanlegern ein neues Bewusstsein dafür geschaffen, wie wichtig die Handelbarkeit von Wertpapieren ist: Die Liquidität trocknete in vielen Märkten ausgerechnet dann aus, als Investoren und Händler sie in der Krise am dringendsten benötigten, der Handel fror oft regelrecht ein. ETFs aber ließen sich auch in den unsichersten Zeiten leicht kaufen und verkaufen.

Der gleichzeitige ETF-Boom bei Privatanlegern dürfte ebenfalls mit der Finanzkrise zusammenhängen. Die Skepsis gegenüber Banken, Beratern und Experten ist seitdem deutlich gewachsen und hat die Finanzprodukte ohne aktives Management für viele Kunden attraktiv gemacht.

John Bogle dürfte das Misstrauen gut verstehen. Vanguard ist mit einem verwalteten Vermögen von nunmehr 3 900 Mrd. Dollar der zweitgrößte Fondsverwalter weltweit. Bogle selbst ist durch seine Erfindung zwar reich geworden, im Vergleich mit den Gründern anderer großer Vermögensverwalter aber ist er ein Fliegengewicht. Einen „niedrigen zweistelligen Millionen-betrag“ besitze er, sagte er vor einigen Jahren der „New York Times“ – eine Summe, die die Gründer von großen Fondshäusern wie Pimco in wenigen Monaten verdienen. Bogle aber ficht das nicht an. Er, nach einer schwierigen Herzoperation ohnehin seit 2007 Privatier, kann nach 60 Jahren in der Fondsbranche eines für sich reklamieren: „Mir hat noch nie einer geschrieben, dass ich ein Schuft sei.“

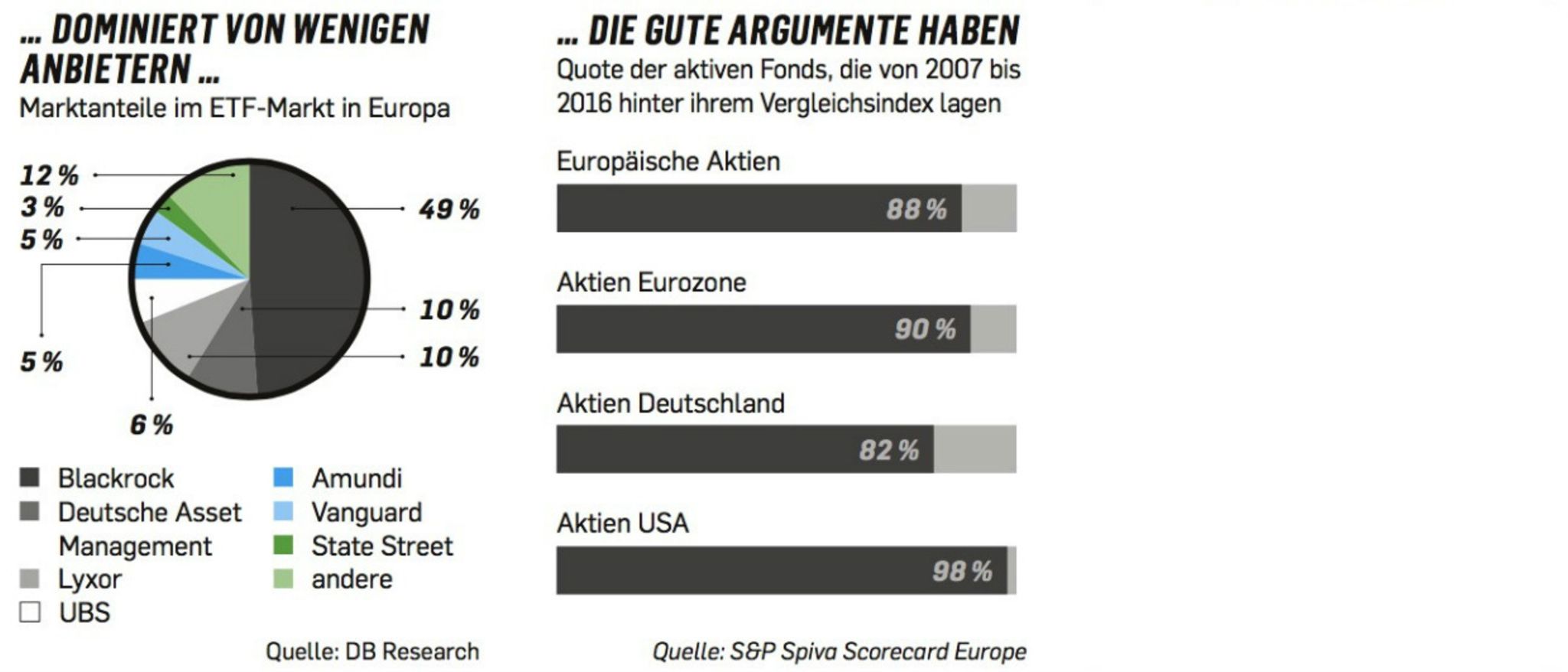

Die Meinung – und das Geld – von Privatanlegern spielt in den Rechnungen der ETF-Anbieter allerdings keine große Rolle. Die Privatanleger fahren im Windschatten großer Investoren: Letztere sind es, die auf den Markt Druck ausüben, indem sie große Summen in passive Investmentlösungen umschichten – und so auch den Wettbewerb unter den ETF-Anbietern forcieren. Die Kosten für Aktien-ETFs auf bekannte Indizes sind so mittlerweile auf 0,1 bis 0,2 Prozent pro Jahr gesunken.

„Die großen ETF-Anbieter haben am Geschäft mit Privatanlegern kaum Interesse, da deren Anlagesummen kaum ins Gewicht fallen, sie aber gleichzeitig denselben Aufwand für die Betreuung jedes Kunden haben“, sagt ein Brancheninsider. Das sollte Privatanleger indes nicht schrecken. Denn in der Praxis ist es egal, ob es um die Anlage von 1000 oder 1 Mrd. Euro geht – im Reich der ETFs nutzen Privatanleger die gleichen Vehikel zu den gleichen Kosten wie etwa ein Verwalter von Pensionsvermögen. Es gibt keine Mindestanlagesummen beim Börsenhandel, auch die bei aktiven Fonds übliche Staffelung der Verwaltungsgebühren je nach Höhe der Anlagesumme entfällt.

Dieser für Privatanleger willkommene Effekt hat indes auch Nachteile: Niemand weiß genau, wie hoch der Anteil von Privatanlegern im ETF-Markt wirklich ist, schließlich investieren sie in dieselben Produkte wie die Profis. Selbst über den tatsächlichen Marktanteil von ETFs insgesamt kursieren völlig unterschiedliche Zahlen: Zieht man dafür etwa das gesamte verwaltete Vermögen heran, entfällt auf passive Anlagen ein Marktanteil von nur rund drei Prozent in Europa und von rund elf Prozent in den USA. Fasst man ETFs und Indexfonds zusammen und ermittelt ihren Anteil am Markt für Investmentfonds, so ergeben sich Marktanteile von rund 15 (Europa) und 24 Prozent (USA). Auf Basis dieser Definition „werden in passiven Anlagelösungen spätestens 2024 in den USA mehr Gelder liegen als in aktiven“, glaubt die Ratingagentur Moody’s.

Nur ein Fünftel

Es gibt jedoch ETF-Kritiker, die genau darin ein Problem sehen. Selbst bei großen Indizes wie dem S&P 500, argumentieren sie, hinge der Kurs mittlerweile vor allem an den Zu- und Abflüssen der ETFs und Indexfonds. Das bedeutet aber auch: „Je größer das Volumen passiver Anlagen relativ zum gesamten verwalteten Vermögen wird, desto mehr hängt die Marktentwicklung von den Entscheidungen einiger weniger aktiver Manager ab“, warnt beispielsweise Thomas Mayer, Gründungsdirektor des Flossbach von Storch Research Institute.

Auch gegen den Einsatz von ETFs durch Privatanleger haben Kritiker durchaus etwas einzuwenden, vor allem vier Argumente werden immer wieder vorgebracht. Erstens: Schon die Bezeichnung „passiv“ sei irreführend, weil auch hier aktive Entscheidungen erforderlich seien – schon, für welchen Index man seinen ETF nun kauft. Zweitens: Nicht das Vehikel, sondern die Disziplin sei entscheidend für die Langfristrendite. Da ist durchaus etwas dran. Die leichte Handelbarkeit der ETFs kann etwa zu Kurzschlussverkäufen verführen, obwohl die Strategie „Kaufen und halten“ richtig wäre. Drittens: ETFs auf kaum gehandelte Vermögenswerte – etwa Gold oder Immobilien – gaukelten Anlegern eine Liquidität vor, die die zugrunde liegenden Basiswerte nie hatten. Der ETF-Handel habe sich, so die Kritiker, von den Werten abgekoppelt und arte in Zockerei aus. Das vierte Argument aber ist: die Performance aktiver Fonds.

Zwar hat die US-Ratingagentur Standard & Poor’s in einer seit 2003 laufenden Analyse festgestellt, dass in den USA je nach Kategorie zwischen 79 und 99 Prozent aller aktiven Aktienfonds über die vergangenen zehn Jahre schlechter abschnitten als ein einfacher Vergleichs-Aktienindex (Europa: 76 bis 100 Prozent). Das heißt vereinfacht: In mindestens vier von fünf Fällen wäre der Index das bessere Investment gewesen. Aber, argumentieren die ETF-Kritiker: Ein Fünftel der aktiven Manager schafft es eben doch, langfristig den Index zu schlagen. Manche über Jahre, andere wie Starinvestor Warren Buffett sogar über mehrere Jahrzehnte. Warum dann nicht einen aktiven Fonds wählen, der langfristig überzeugt?

Warren Buffett selbst jedoch scheint daran nicht zu glauben. In seinem Testament habe er verfügt, schrieb er 2014 in seinem Geschäftsbericht, dass seine Frau zehn Prozent des Vermögens in kurzlaufende Staatsanleihen investieren solle und 90 Prozent in einen Indexfonds auf den S&P 500 – nicht aber in Aktien seiner Beteiligungsgesellschaft Berkshire Hathaway. Die Indexfonds erwirtschafteten „langfristig wohl eine höhere Rendite als Investmentprodukte, die aktiv von teuren Fondsmanagern gelenkt werden“.

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}