Das deutsche Netto-Auslandsvermögen ergibt sich aus dem Vermögen, das Inländer im Ausland halten (Forderungen) abzüglich des Vermögens, das Ausländer im Inland investiert haben (Verbindlichkeiten). Einige Ökonomen sehen darin einen „immensen Reichtum“ oder „Mittel im Überfluss“, die für heimische Investitionen genutzt werden sollten. Diese Interpretation ist absurd: Die für Investitionen verfügbaren Mittel der Unternehmen erkennt man nicht an aggregierten Vermögenssalden.

Der Aufbau des Auslandsvermögens ist ein Spiegelbild der Exportorientierung der deutschen Wirtschaft. Bei der inländischen Wertschöpfung von Gütern und Dienstleistungen entstehen Einkommen, die jedoch nicht in gleichem Ausmaß an den Heimatmärkten für diese Produkte ausgegeben werden. Teile der Güterproduktion als auch die dabei entstandenen Einkommen wandern folglich ins Ausland. Leistungsbilanzüberschüsse gehen deshalb immer mit Kapitalexporten einher und erhöhen sukzessive das Netto-Vermögen gegenüber dem Ausland.

Auslandsvermögen ist kaum liquides Vermögen der Unternehmen

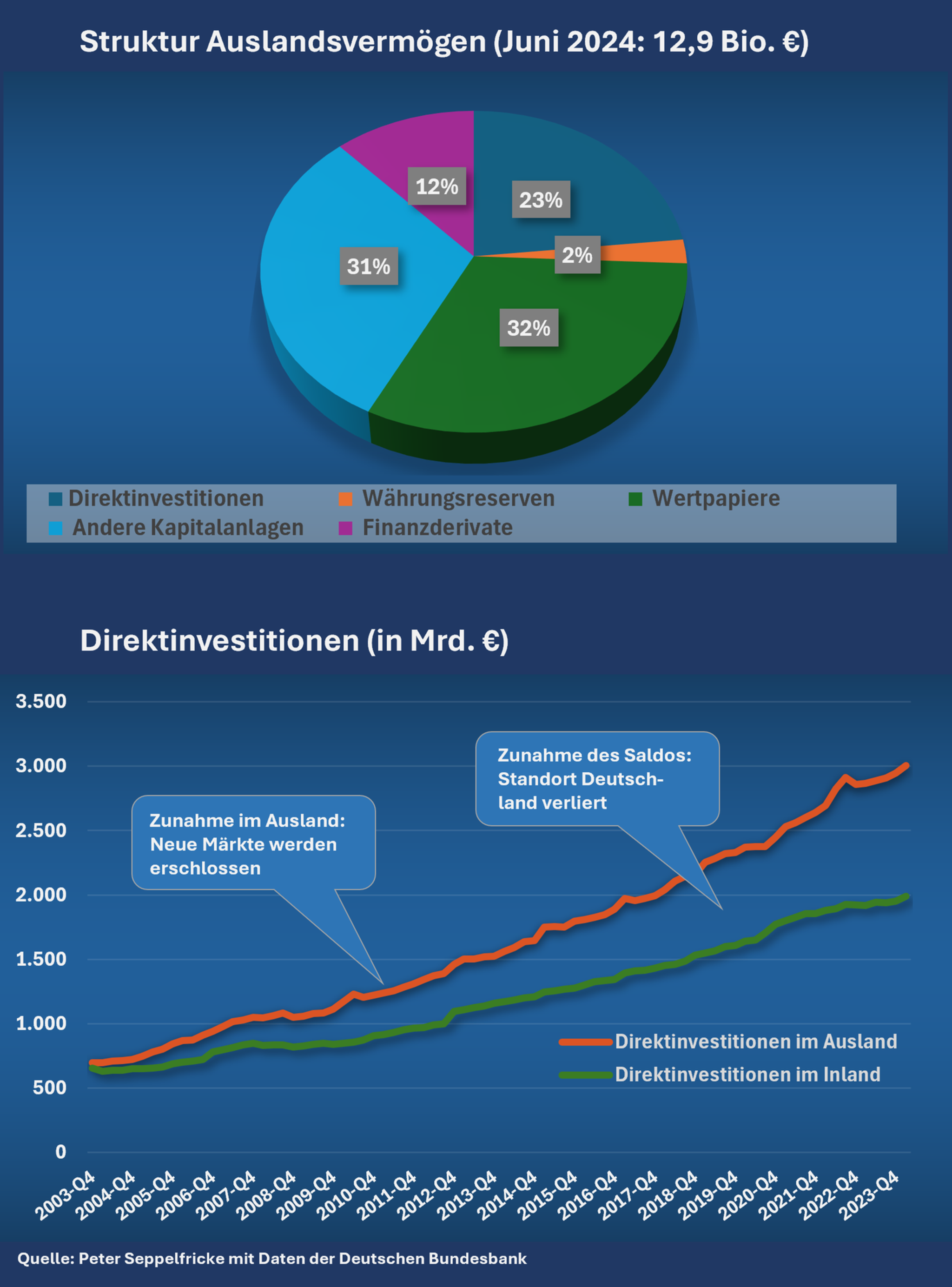

Es ist naiv anzunehmen, dass das Auslandsvermögen den Unternehmen zusteht. Die bei der Wertschöpfung der Exportüberschüsse entstehenden Einkommen verbleiben nur zu einem geringen Teil in den Unternehmen. Der Großteil wird an die Arbeitnehmer verteilt, an Eigentümer ausgeschüttet beziehungsweise vom Staat einverleibt (Sozialabgaben, Steuern). Gesamtwirtschaftliche Verteilungsrechnung und Vermögen im Ausland gehen deshalb Hand in Hand. Die Unternehmen verfügen dementsprechend nur über circa 23 Prozent des im Ausland gehaltenen Vermögens (siehe Abbildung).

Einige Ökonomen suggerieren, dass dieses Vermögen problemlos für Investitionen im Inland herangezogen werden könnte. Das ist mitnichten der Fall. Das Vermögen im Ausland liegt in Form von liquiden Wertpapieren oder in Form von Direktinvestitionen vor. Die liquiden Wertpapiere werden vornehmlich von privaten Haushalten und Finanzdienstleistern (Fonds, Banken, Versicherungen etc.) gehalten. Den Unternehmen kann ein Großteil der Direktinvestitionen (Betriebsstätten im Ausland; Beteiligungen unter zehn Prozent etc.) zugeordnet werden. Für die Unternehmen ist das Auslandsvermögen demnach kaum liquidierbar, es ist bereits langfristig investiertes Kapital.

Argumente von vielen Makroökonomen sind realitätsfern

Besonders drollig wird es, wenn Ökonomen die Unternehmen auffordern, die „verzockten Gewinne“ im Ausland nun im Inland zu investieren. Unternehmen prüfen sehr gewissenhaft und detailliert die Chancen und Risiken ihrer Engagements in verschiedenen Ländern. Rückschläge (wie in Russland) liegen bei riskanten Investitionen in der Natur der Sache. In der Summe können im Ausland aber regelmäßig höhere Kapitalrenditen (Return on Investments – ROI) erzielt werden als im Inland. Auslandsinvestitionen schwächen damit nicht die Wettbewerbssituation der heimischen Industrie – sie stärken sie.

Manche Ökonomen dramatisieren den Anstieg des Auslandsvermögens auch, um Forderungen nach höheren Löhnen (also nach größerer Umverteilung) vorzutragen. Zweifellos könnte damit der heimische Konsum zunächst angefeuert und der Güterexport reduziert werden. Diese Ökonomen scheinen aber noch nicht realisiert zu haben, dass die Ertrags- und Finanzlage der deutschen Unternehmen im internationalen Vergleich sehr mäßig ist. Die deutschen Unternehmen ächzen schon heute unter vergleichsweise hohen Löhnen, niedrigen Arbeitszeiten, hohen Energiekosten und einem nachlassenden Bildungsniveau. Hohe Lohnsteigerungen befeuern in diesem Umfeld die Abwanderung von Kapital und verschärfen die Probleme. Eine Verbesserung des Standortes Deutschland muss deshalb Priorität vor weiteren Umverteilungsorgien haben.

Fazit: Verbesserung des Standortes bremst Anstieg des Auslandsvermögens

Im Kern ist das hohe Netto-Auslandsvermögen ein Spiegelbild der mangelnden Attraktivität des Standortes Deutschland. Der Staat muss dringend übergriffige und überbordende Bürokratie abbauen und mit Investitionen in die physische und digitale Infrastruktur das Land voranbringen. Die Ausgaben für Bildung und Forschung (in produktiven Fächern) sollten deutlich erhöht werden. Mit steigender Attraktivität des Standortes würden die Investitionsströme der Unternehmen auch ohne staatliche Eingriffe wieder ins Inland umgelenkt werden. Mit höheren staatlichen und privaten Investitionen würde ein größerer Teil der heimischen Produktion wieder im Inland verbraucht werden und den Anstieg des Netto-Auslandsvermögens abbremsen.

{kind=link}

{kind=link}