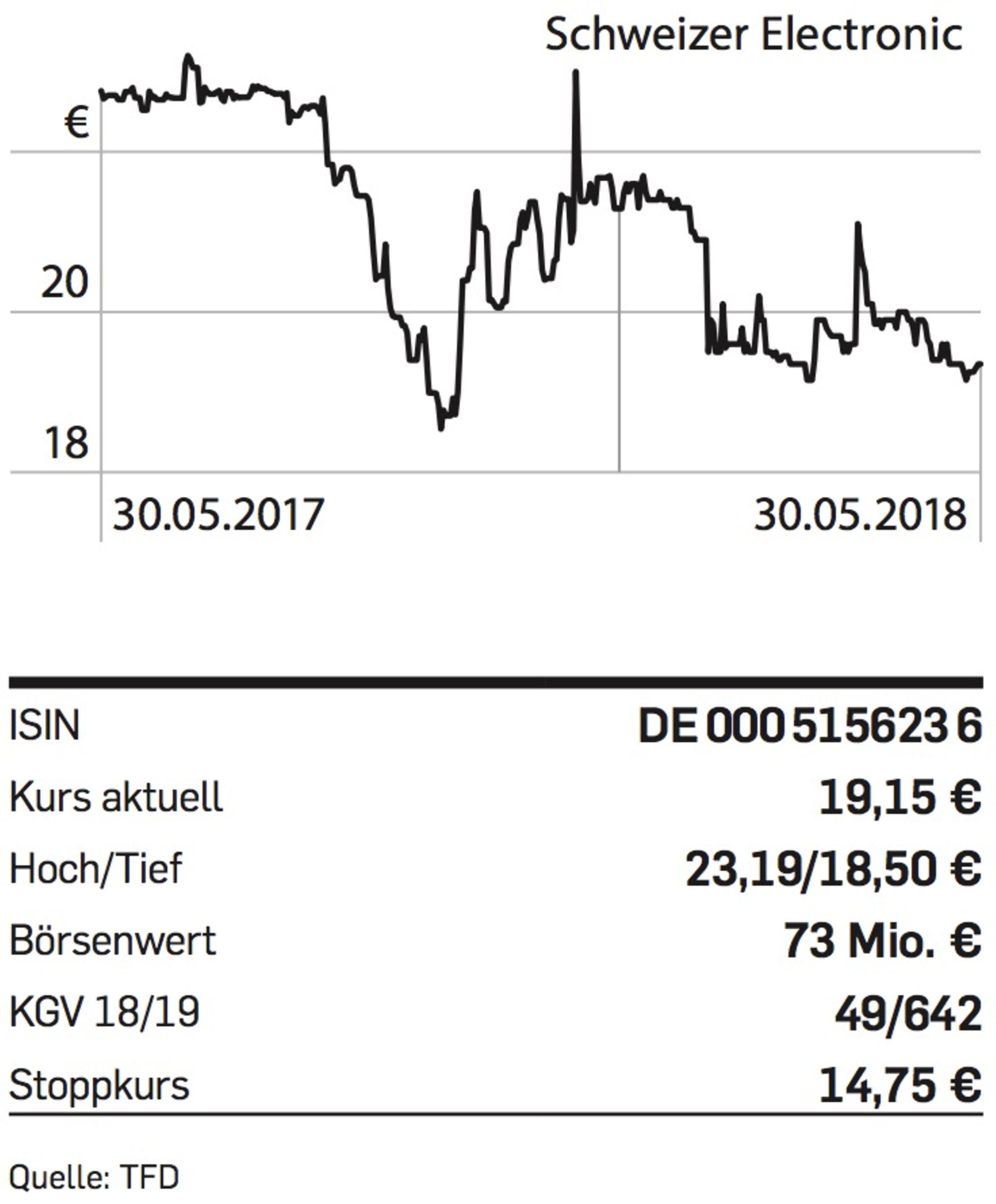

Mal ganz ehrlich: Würden Sie eine Aktie mit einem dreistelligen KGV kaufen? Vermutlich nicht. Bei Schweizer Electronic lohnt dennoch ein Blick. Denn das hohe KGV ist einzig den hohen Zukunftsinvestitionen geschuldet, wodurch der Konzern Analystenschätzungen zufolge 2019 fast ins Minus rutschen wird.

Der Anbieter von Leiterplatten, Lösungen und Dienstleistungen für die Automobil-, Solar-, Industrie- und Luftfahrtelektronik will nämlich in China eine Hochtechnologie-Produktionsstätte für Leiterplatten und Embedding-Lösungen errichten. Das Investitionsvolumen wird insgesamt 180 Mio. Dollar betragen. Daraus soll ein Umsatzwachstum auf bis zu 500 Mio. Dollar resultieren.

Mit anderen Worten: Der Leiterplattenhersteller hat den Grundstein für eine Erlösvervielfachung gelegt. Die Chancen, dass das Vorhaben gelingt, stehen gut. Schließlich adressiert die Gesellschaft mit ihren Produkten die Boom-Themen E-Mobilität, Intelligente Fahrerassistenzsysteme und Autonomes Fahren. Diese Trends sind die stärksten Markttreiber wichtigsten Geschäftsfeld Automotive. Die ersten Umsatzbeiträge aus dem neuen Werk in China erwarten Analysten für 2020. Das Vorhaben soll vollständig mit Fremdkapital finanziert werden, eine Kapitalerhöhung steht also nicht an. Daher können risikobereite Anleger auf dem aktuellen Niveau erste Positionen aufbauen. Doch ein langer Atem ist nötig.

Der Tipp der Woche ist Bestandteil der Capital-Depesche, unserem 6-seitigen Börsenbrief für Anleger mit dem aktuellen Geschehen an den Kapitalmärkten, fundierten Analysen, dem erfolgreichen Depesche-Depot und vielem mehr. Hier können Sie die Depesche bestellen

{kind=link}

{kind=link}