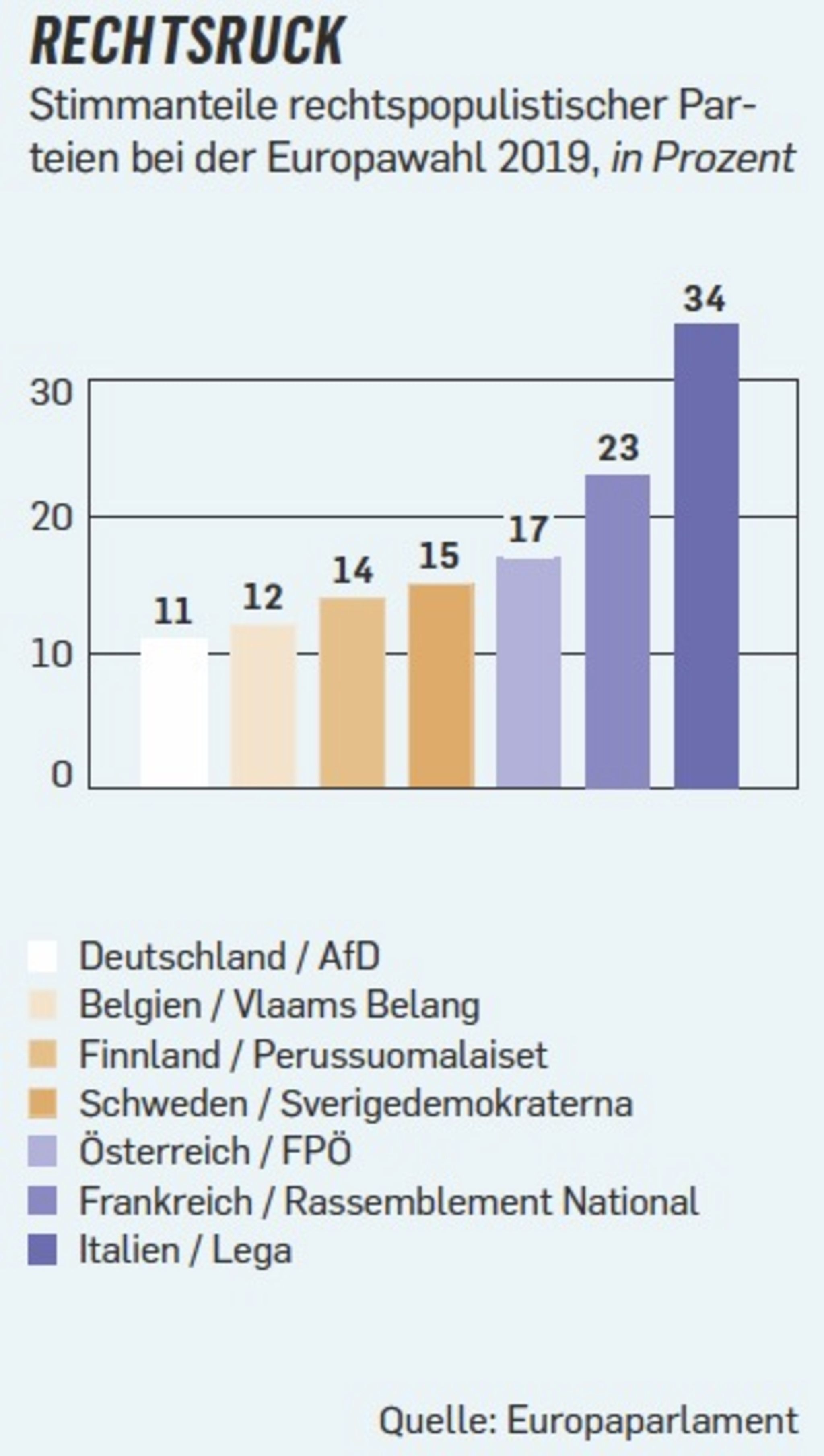

#1 Populismus

Das Wort „einfach“ könnte zum Kampfbegriff der 2020er-Jahre werden – und nebenbei die Anleiheblase zum Platzen bringen. Vermeintlich einfache Lösungen für komplexe Probleme kennzeichnen den Populismus: einfach mal eine Mauer bauen, einfach mal die Mieten deckeln, einfach mal raus aus der EU. Nicht immer passen die Parolen ins Rechts-links-Schema, doch den Populismus beider Richtungen kennzeichnet, dass er den wirtschaftspolitischen Zeitgeist von Globalisierung und Wettbewerb ablehnt. Sollte er die kommende Dekade prägen, könnte das die Entwicklungen auf den Kapitalmärkten substanziell verschieben.

Riskant ist der Populismus vor allem, weil er inflationär wirkt und damit die hoch bewerteten Anleihemärkte zum Einstürzen bringen kann. Zwar kämpfen die Notenbanken in aller Welt für etwas mehr Inflation, besonders in der Eurozone. Doch sollte ein populistisches Jahrzehnt kommen, droht das, was Ökonomen als Überschießen bezeichnen, also Inflationsraten jenseits der Ziele der Notenbanken.

Dies wäre vor allem eine Folge steigender Staatsausgaben. Schon jetzt beunruhigt viele Investoren Trumps Schuldenorgie, zumal sich dessen Steuersenkungen entgegen allen Ankündigungen bislang nicht selbst finanzieren. Vielleicht ist es nur eine Frage der Zeit, bis die Märkte die Geduld mit dem hohen Haushaltsdefizit der USA verlieren. Inflation entsteht aber auch durch mehr Protektionismus, weil Zölle wie Steuern wirken und inländische Quasimonopole geschützt werden.

Wenn Populisten Preissprünge erzeugen, dürfte der Kapitalmarkt mit höheren Inflationserwartungen und damit steigenden Marktzinsen reagieren. Doch wenn die Renditen von Staatsanleihen steigen, gehen im Gegenzug die Kurse in den Keller. Wie die jüngere Vergangenheit zeigt, kann sich ein Ausverkauf bei Anleihen verselbstständigen. Kippt der Markt, drohen hohe Kursverluste.

Selbst wenn es nicht so schlimm kommt, dürften die hohen Bonds-Kursgewinne des letzten Jahrzehnts in den 2020er-Jahren nicht zu wiederholen sein. Zumal Coupons als Renditequelle im Eurobereich ohnehin zunehmend ausfallen.

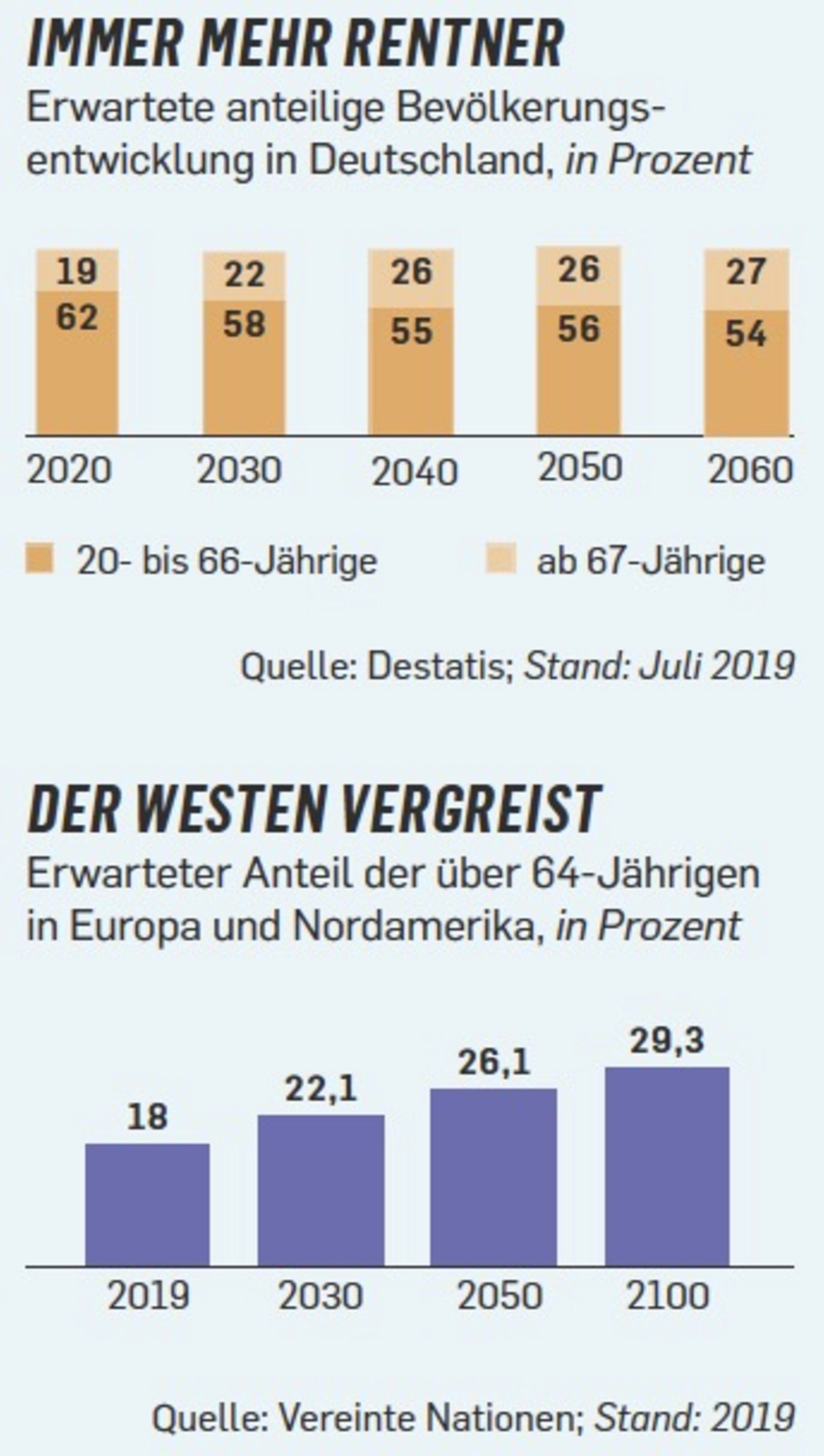

#2 Demografie

Das Jahr 2020 könnte einen Wendepunkt für die deutsche Volkswirtschaft markieren. Vieles deutet darauf hin, dass die Zahl der Erwerbstätigen nicht mehr wächst, denn zunehmend übersteigt die Zahl der in Rente gehenden Menschen die der Berufseinsteiger, und das trotz Zuwanderung. Laut einer Prognose des Statistischen Bundesamts fällt in Deutschland im neuen Jahrzehnt bei etwa gleicher Gesamtbevölkerung der Anteil der 20- bis 66-Jährigen von 62 auf 58 Prozent. Vier Prozent spucken also in zehn Jahren nicht mehr in die Hände, um das Bruttosozialprodukt zu steigern.

Mit dem Problem eines schrumpfenden Arbeitskräftepools steht Deutschland nicht alleine da. Überall in Europa, aber auch in Nordamerika, Japan und besonders ausgeprägt in China entwickelt sich die Demografie zur Wachstumsbremse Nummer eins. „Das Wirtschaftswachstum bleibt gemessen an vergangenen Standards niedrig, und die alternde Bevölkerung ist der Hauptfaktor“, heißt es in einer Studie von JP Morgan Asset Management zur Entwicklung der Kapitalmärkte in den kommenden zehn bis 15 Jahren.

Die Bevölkerungsentwicklung ist in langfristiger Perspektive einer der Haupttreiber des Wirtschaftswachstums. Mehr Menschen können mehr Einkommen erwirtschaften, die Jungen sind zudem meist innovativer und risikofreudiger und sorgen mit Basisausgaben wie der ersten Waschmaschine für eine solide gesamtwirtschaftliche Nachfrage.

„Wir werden wegen der Demografie nicht die gleichen Wachstumsraten sehen wie in der Vergangenheit“, sagt Carsten Roemheld, Kapitalmarktstratege bei Fidelity International. Wenn die Wirtschaft langsamer wächst, schlägt das auch auf die Gewinne der Unternehmen insgesamt durch. „Wir sehen kein Umfeld für ein gutes Gewinnwachstum“, sagt Charles Prideaux, Investmentchef des Vermögensverwalters Schroders.

Dieser Trend wird sich direkt auf die weltweiten Aktienmärkte übertragen. „Auf Dauer können Aktienindizes auf Standardwerte nicht stärker steigen, als die Weltwirtschaft wächst“, sagt David Lafferty, Chefstratege bei Natixis Investment Managers in Boston. In der zurückliegenden Dekade brachte der US-Leitindex S&P 500 Anlegern jährlich rund zehn Prozent. In Zukunft könnte es nur noch halb so viel sein.

#3 Geldpolitik

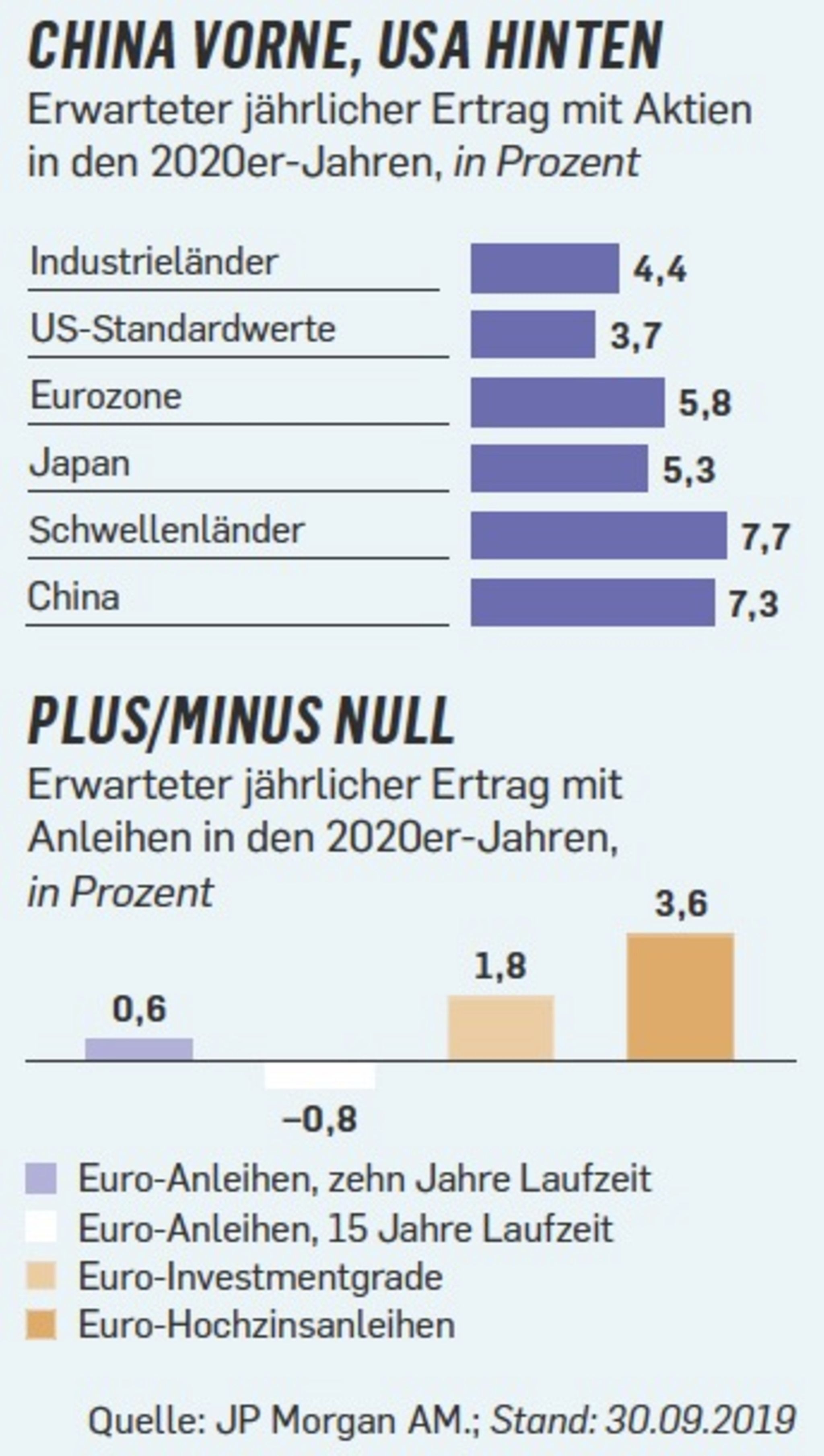

Am Mainufer der östlichen Frankfurter Innenstadt ging am 31. Oktober eine Epoche der Geldpolitik zu Ende. Es war Mario Draghis letzter Tag als Präsident der Europäischen Zentralbank (EZB). In Draghis Amtszeit fielen die Rettung des Euro und die Konjunkturstabilisierung nach der Staatsschuldenkrise – um den Preis einer beispiellosen geldpolitischen Lockerung. Leider wird sich dieser Zauber bei der nächsten Krise wohl nicht wiederholen lassen. „Wir haben die Grenzen der Geldpolitik erreicht“, sagt David Lafferty von Natixis. „Die Notenbanken können die Welt nicht mehr retten.“

Charles Prideaux vom Vermögensverwalter Schroders warnt: „Die Zinsen bleiben während der ganzen Dekade niedrig, erwarten Sie keine Rückkehr zur Situation vor der Finanzkrise.“ Doch die Folgen der ultralockeren Geldpolitik reichen über Niedrigzinsen hinaus. Die Bank of America warnt in einer Studie vor „quantitativem Versagen“ und „geldpolitischer Impotenz“. Es sei zu befürchten, „dass mehr an Geldpolitik allein nicht dazu beiträgt, die Investitionsfreude der Anleger zu stärken oder eine sinnvolle Reflation zu erzeugen.“ Den Grund dafür sehen die US-Banker außerhalb der Geldpolitik: die Demografie, die wachsende Ungleichheit, die technischen Disruptionen, all das bremse die Inflation.

Wenn schon die geldpolitischen Maßnahmen der Vergangenheit nicht reichten, um Wachstum und Inflation anzukurbeln, so dürften die Notenbanken in Zukunft erst recht an ihren Inflationszielen verzweifeln. Als Mario Draghi aus dem Amt schied, gab er die Verantwortung dafür an die Fiskalpolitik ab. Ob die sie annimmt, besonders in Europa, muss sich erst noch zeigen.

In jedem Fall müssen sich Anleger unter der neuen EZB-Präsidentin Christine Lagarde darauf einstellen, dass der „Draghi-Put“ nicht mehr funktioniert (in den USA auch „Bernanke-Put“ genannt, nach dem früheren Fed-Boss Ben Bernanke). Ein Put ist eine Verkaufsoption und meint hier, dass man darauf hoffen kann, im Zweifel alle Assets an die Zentralbank verkaufen zu können. Doch wenn die Notenbanken keine Liquidität mehr einsetzen können, mit der sie alle Märkte gleichzeitig anheben, wird es schwieriger, auf einen breiten Markt zu setzen. Möglicherweise gewinnt am Aktienmarkt dann die Auswahl von Einzeltiteln wieder mehr an Bedeutung.

#4 Technologie

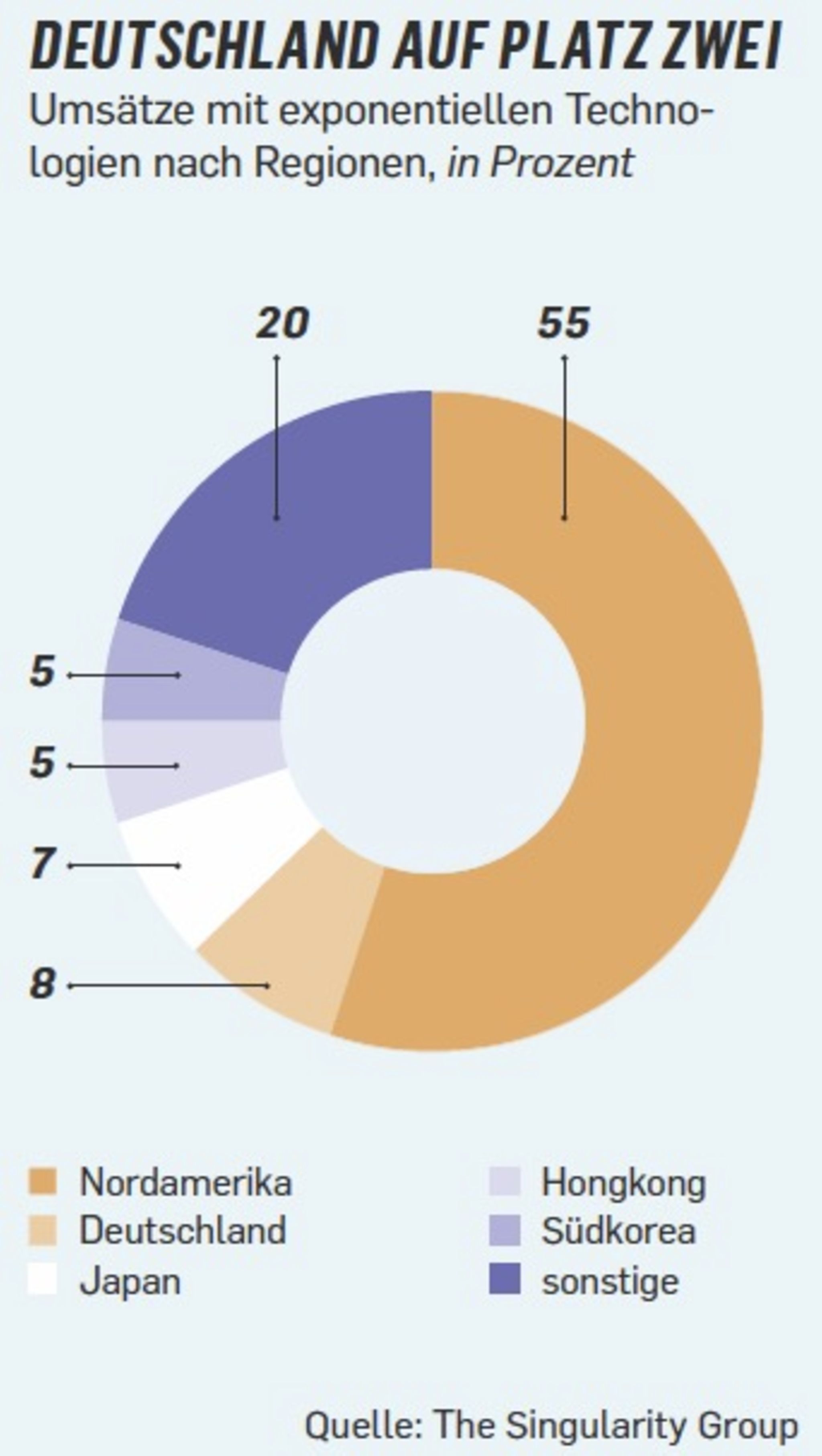

Im australischen Pilbara ist die Zukunft schon Gegenwart. Der Bergbaukonzern Rio Tinto setzt dort autonom arbeitende Bohrgeräte ein, gesteuert mit künstlicher Intelligenz. Die zugehörige Technologie verkauft das an der Börse in London gelistete Unternehmen weiter – und erzielt einen wachsenden Teil seines Umsatzes mit Robotik. Rio Tinto verkörpert damit einen großen Hoffnungsfaktor alternder Gesellschaften: Technologie verändert zunehmend auch traditionelle Industriebranchen und könnte im neuen Jahrzehnt dazu beitragen, die negativen Wachstumseffekte der Demografie zu begrenzen.

„Wir befinden uns mitten in der vierten industriellen Revolution“, sagt Evelyne Pflugi, CEO des Anlageberatungsunternehmens The Singularity Group aus Zug in der Schweiz. Ihr Unternehmen hat sogenannte exponentielle Technologien identifiziert, unter anderem Bioinformatik, Robotik und erneuerbare Energien, die sich durch exponentielles Wachstum auszeichnen, so wie Farbfernsehgeräte in den 60er-Jahren oder die Mikrowelle in den Achtzigern.

„Ohne Technologie wäre die Welt zuletzt gar nicht gewachsen“, sagt Christian von Engelbrechten, Manager eines Deutschland-Aktienfonds bei Fidelity. Volkswirte schätzen, dass Technologien wie Automatisierung oder künstliche Intelligenz in der neuen Dekade 1,0 bis 1,5 Prozentpunkte zum Wachstumspotenzial der Industrieländer beitragen könnten. Besonders profitieren dürften Länder wie Japan oder Deutschland, die vor großen demografischen Herausforderungen stehen.

Damit verspricht der technologische Wandel zur Stütze der Aktienmärkte zu werden. Sparer sollten sich allerdings keine Hoffnungen auf höhere Zinsen machen – schon lange bremst der technische Fortschritt die Inflation und ist somit einer der Hauptgründe für die Niedrigzinsen.

Für Anleger bleiben aber in der nächsten Dekade Aktien disruptiver Technologieunternehmen attraktiv. Privatanleger sind dabei am besten mit breit anlegenden Technologiefonds bedient. Wobei von Disruptionen auch Unternehmen außerhalb des Techsektors profitieren: Pflugi nennt Adidas, BASF und BMW. Beim Umsatz, der mit exponentiellen Technologien erzielt wird, sieht ihr Unternehmen Deutschland bereits auf dem zweiten Platz hinter den dominierenden USA.

#5 Moral

Der Greta-Faktor könnte die Kapitalmärkte im neuen Jahrzehnt deutlich verändern. Denn an den Spitzen von Unternehmen und Finanzdienstleistern steht ein Generationenwechsel an, der eine Wende hin zu umweltfreundlicherem und sozialerem Wirtschaften mit sich bringen dürfte. Am Ende der Dekade könnte der Kapitalismus deshalb grüner und moralischer sein als heute.

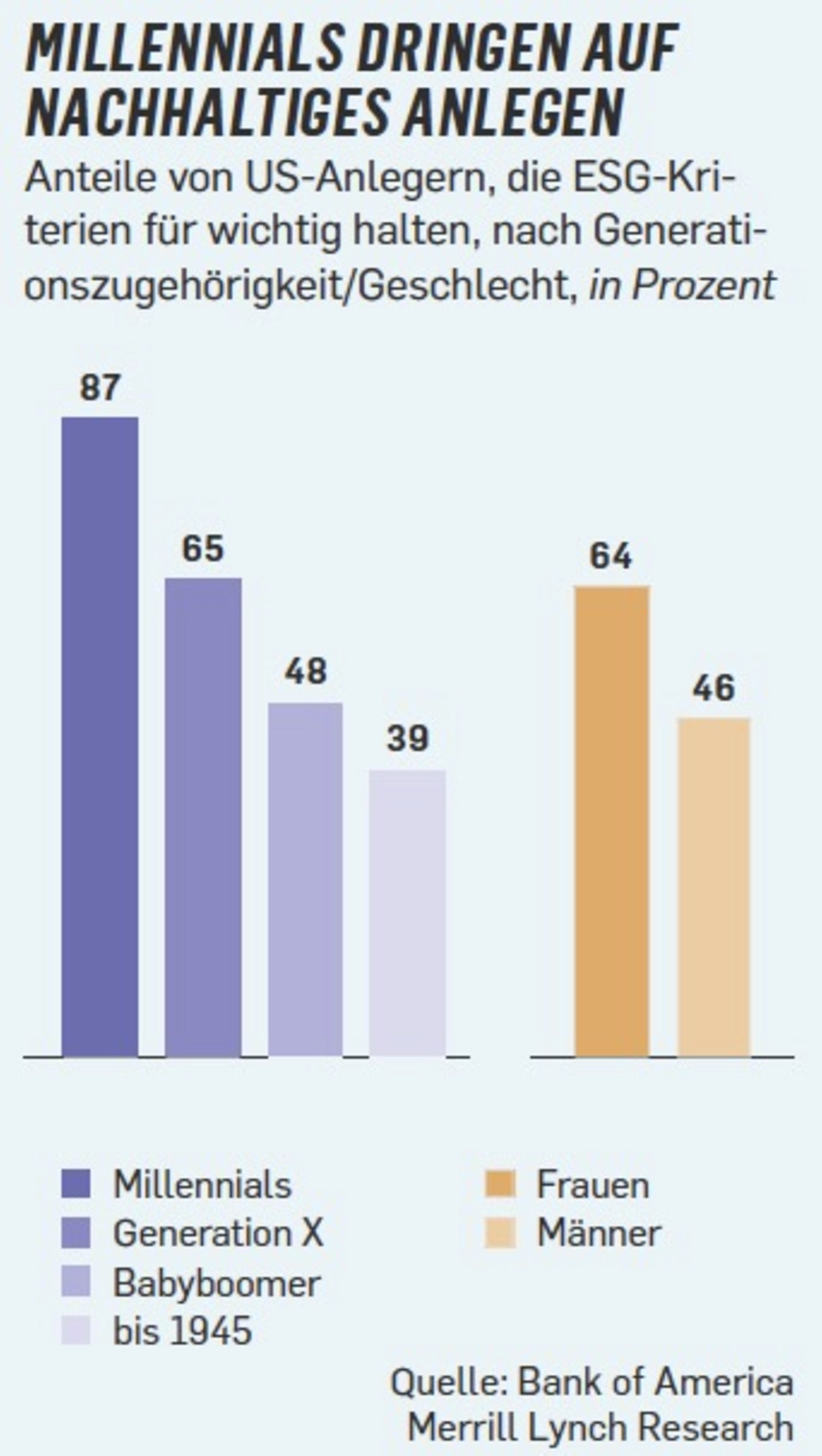

Unter Millennials – der Generation, die zwischen 1980 und 2000 geboren wurde – legen nach einer Umfrage der Bank of America 87 Prozent Wert darauf, bei der Geldanlage die sogenannten ESG-Kriterien zu berücksichtigen: environment, social und governance, also Umwelt, Soziales und verantwortungsvolle Führung. Unter Babyboomern – geboren zwischen Zweitem Weltkrieg und Mitte der 60er-Jahre – sieht das nicht einmal die Hälfte so.

Rund 20 Billionen Dollar werden in den kommenden 20 Jahren in ESG-konforme Anlagestrategien fließen, erwartet Savita Subramanian, US-Aktienchefin bei der Bank of America. Die Summe entspricht knapp der Hälfte der aktuellen Marktkapitalisierung des Weltaktienindex MSCI World. Sollten die Millennials tatsächlich Nachhaltigkeitsanleger sein, so wird es „grüne“ und „soziale“ Gewinner am Aktienmarkt geben – und entsprechend auch Verlierer, auf Unternehmens- wie auf Branchenebene.

Zudem dürfte eine neue Form der Geldanlage an Bedeutung gewinnen, nämlich das sogenannte Impact-Investing. Hierbei begnügen sich Anleger nicht mehr nur mit dem Ausschluss von Kohleproduzenten oder Waffenherstellern aus einem Fonds. Sie wollen mit ihrer Anlage vielmehr gezielt Menschen helfen, etwa indem sie durch Mikrokredite die ländliche Entwicklung in armen Ländern in Schwung bringen.

Es ist nicht ausgemacht, dass der Aktivismus der Millennials kapitalmarktfreundlich wirken wird. Insbesondere die in den USA im Wahlkampf an Fahrt gewinnende Diskussion um Ungleichheit kann zu neuen Steuern führen, die zunächst einmal negative Folgen für die Aktienmärkte haben. Doch es wächst die Zahl der Marktakteure, die den kurzfristig vielleicht dämpfend wirkenden Kampf gegen Ungleichheit für notwendig halten, um das langfristige Wachstumspotenzial der entwickelten Volkswirtschaften und damit ihrer Aktienmärkte zu sichern.

Der Beitrag ist in Capital 01/2020 erschienen. Interesse an Capital ? Hier geht es zum Abo-Shop , wo Sie die Print-Ausgabe bestellen können. Unsere Digital-Ausgabe gibt es bei iTunes und GooglePlay

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}