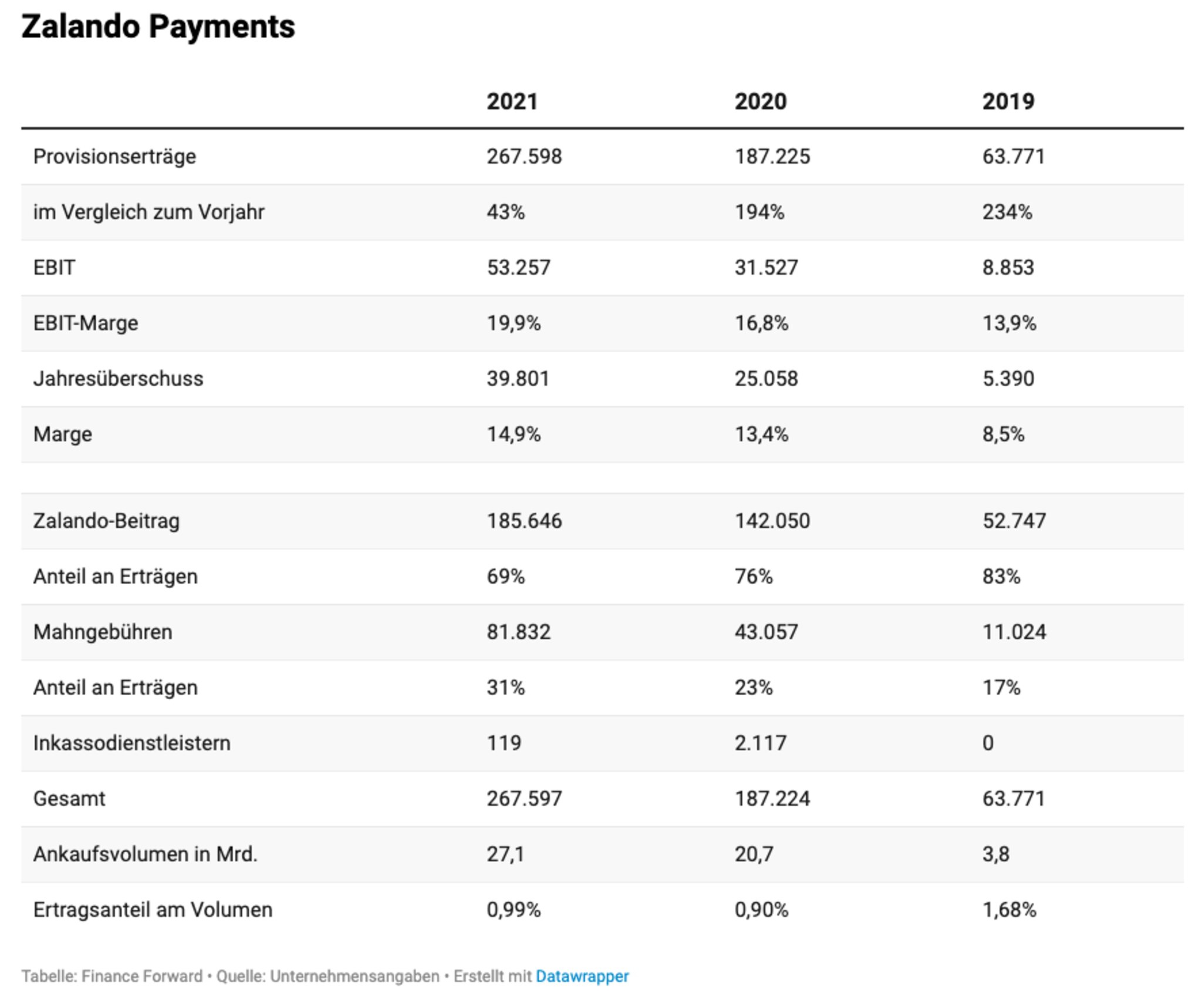

Eines der größten und profitabelsten Fintech-Unternehmen sitzt in Berlin – und fast keiner hat es auf dem Schirm: Der Online-Händler Zalando ist vor einigen Jahren mit einer eigenen Payment-Tochter gestartet, die durch den Boom des Online-Handels und der populären Bezahlmethode „Buy now, pay later“ in den vergangenen Jahren stark wuchs – auf Erträge von 268 Mio. Euro im Jahr 2021. Neuere Zahlen gibt es aktuell noch nicht.

Dabei blieb am Ende ein operativer Gewinn von 50 Mio. Euro hängen. Nur mit diesen Geschäftszahlen gehört das Finanz-Start-up sicherlich in die Top 10 der Fintechs in Deutschland. Fast alle Player schreiben zurzeit noch Verluste, nur eine Handvoll dürfte die 100-Millionen-Marke geknackt haben.

Global gibt es Vorbilder für Zalando: Der Online-Händler Mercado Libre besitzt eine starkwachsende Fintech-Einheit, auch Shopify setzt zunehmend auf Finanzdienstleistungen. An dem Berliner Online-Händler ist das nicht vorbeigegangen, zusätzlich sah es den Erfolg von „Buy now, pay later“-Anbietern wie Klarna und Ratepay – und wollte lieber ein eigenes Angebot schaffen.

2019 mit Lizenz gestartet

Erst vor vier Jahren hat Zalando die Erlaubnis bekommen, sogenannte E-Geld-Geschäft zu betreiben. Das heißt, sie dürfen selbst als Zahlungsanbieter auftreten und tun dies mit einem eigenen Buy-Now-Pay-Later-Produkt (BNPL), sie bieten also Rechnungs- und Ratenkauf an. Laut Zalando-Gründer David Schröder laufen mehr als 70 Prozent aller Transaktionen über die Plattform von Zalando Payments, wie er bei einem Investorentag im März 2021 erzählte.

Allerdings dürfte damit nicht nur das eigene BNPL-Angebot gemeint sein. Der Manager spricht nämlich von „more than 20 local payment methods“. Nur ein Teil davon ist das eigene In-House-Angebot. Bei den restlichen Zahlungsarten agiert Zalando Payments ähnlich wie Stripe als die technische Plattform, die andere Bezahlmethoden im Shop einbettet.

So kam Zalando Payments auf Provisionserträge von 268 Mio. Euro, 43 Prozent mehr als im Vorjahr. Davon blieben unterm Strich 20 Prozent als operativer Gewinn hängen – also rund 53 Mio. Euro. Für sich genommen ein starkes Ergebnis.

Macht das Payments-Geschäft mehr als 10 Prozent des Gewinns aus?

Auf den ersten Blick ist Zalando Payments also ein wichtiger Gewinnbringer für die Muttergesellschaft, die selbst 2021 zwar 10,3 Mrd. Euro umgesetzt hat, durch das unprofitablere Handelsgeschäft aber nur auf einen operativen Gewinn von 425 Mio. Euro kam. Macht das Payment-Geschäft also mehr als zehn Prozent des Gewinns aus?

Vermutlich nicht. 69 Prozent der Provisionserträge kamen im vergangenen Jahr von der Zalando SE – das ist also Geld, dass die Mutter der Tochterfirma zahlt, damit die dann die Zahlungen abwickelt. Diesen Betrag würde die Zalando SE sonst an Anbieter wie Klarna überweisen. Und der Betrag ist durchaus beachtlich: Die 69 Prozent entsprechen rund 186 Mio. Euro. Wenn tatsächlich die knapp 70 Prozent des Umsatzes über die Payment-Plattform laufen, entspricht das einer Payment-Gebühr von 2,6 Prozent.

Zum Vergleich: Der Konkurrent About You hat im Geschäftsjahr 2021/2022 rund 1,7 Mrd. Euro umgesetzt und 1,4 Prozent an Payment Provider gezahlt.

27 Mrd. Euro lief über die Plattform

Kurzum: Die Gewinne der Zalando Payments entstehen vor allem durch Zahlungen, die die Zalando SE tätigt. Mit einer Ausnahme: die restlichen 31 Prozent der Provisionserträge entsteht durch Mahn-Gebühren – das sind 82 Mio. Euro, die sonst Klarna oder andere Anbieter kassieren würden. Außerdem hat die Zalando Payments unterm Strich einen Jahresüberschuss von 39,8 Mio. Euro gemacht. Dieser Betrag gehört wiederum der Zalando SE, die ja 100-prozentiger Eigentümer der Payments GmbH ist. Diesen Gewinn müsste man den 186 Mio. Euro gegenrechnen, was in der tatsächlichen Bilanzierung auch so ähnlich gemacht wird.

Trotzdem: Zalando hat eine sehr starke Payment-Plattform gebaut, die 2021 um die 27 Mrd. Euro an Volumen abgewickelt hat. Zum Vergleich: Klarna hat im selben Jahr 59 Mrd. Euro an Zahlungen abgewickelt. Der Vergleich hinkt zwar, weil bei Zalando nicht alles über den eigenen BNPL-Service läuft, aber es verdeutlicht die Größenordnung. Und Zalando hat mit dem Gedanken gespielt, die Payment-Plattform für andere Unternehmen zu öffnen – das wird es allerdings erst tun, wenn die Stimmung an den Märkten wieder besser ist.

Der Artikel ist zuerst bei Finance Forward erschienen

{kind=link}

{kind=link}