In der Rotebühlstraße 125 in Stuttgart hat der Wandel der Finanzbranche schon voll zugeschlagen. In dem weiten Foyer stehen hier und da lose verteilt kleine weiße Tischchen und Theken. Einst müssen dahinter freundliche Mitarbeiter ihre Kunden bedient haben. Doch an diesem Morgen arbeitet im gesamten Foyer und in der ganzen Schalterhalle noch ein einziger Mitarbeiter. Er bedient einen Kunden und muss nebenher den Empfang machen – weil die Stelle eines Kollegen gestrichen wurde.

So sieht es aus bei der Südwestbank, gut 16 Monate nach ihrem Verkauf. Die Unternehmerbrüder Andreas und Thomas Strüngmann hatten offenbar den Glauben an ihre kleine Privatbank verloren und sie Ende 2017 losgeschlagen: an die österreichische Bawag, eine Bankengruppe, die mehrheitlich amerikanischen Finanzinvestoren gehört. Größter Aktionär der Bawag ist der US-Investor Cerberus – und so gehört die kleine schwäbische Südwestbank, gegründet im Jahr 1922, mit Schwerpunkt auf der Vermögensverwaltung für wohlhabende Unternehmer, jetzt indirekt zu einem US-Unternehmen, das sich nach dem sagenumwobenen, mehrköpfigen Höllenhund benannt hat.

Im Frühjahr blickten alle wichtigen Banker, Berater, Bankenregulierer und Finanzpolitiker nach Frankfurt, wo Deutsche Bank und Commerzbank über einen Zusammenschluss verhandelten . Es ging um den Zusammenschluss zweier großer Rivalen, es ging um die Abwicklung gewaltiger Expansionspläne und um die Konsolidierung des zersplitterten deutschen Bankensektors: Es wäre eine große Bereinigung gewesen.

Doch jenseits von Frankfurt haben mächtige US-Investoren schon vor einiger Zeit losgelegt: mit der Südwestbank in Stuttgart, der Bremer Kreditbank, der Oldenburgischen Landesbank (OLB), jüngst der HSH Nordbank. Die US-Private-Equity-Fonds Cerberus und Apollo kaufen in der Provinz eine deutsche Bank nach der anderen. Sie machen im Kleinen vor, was den Großen noch bevorsteht.

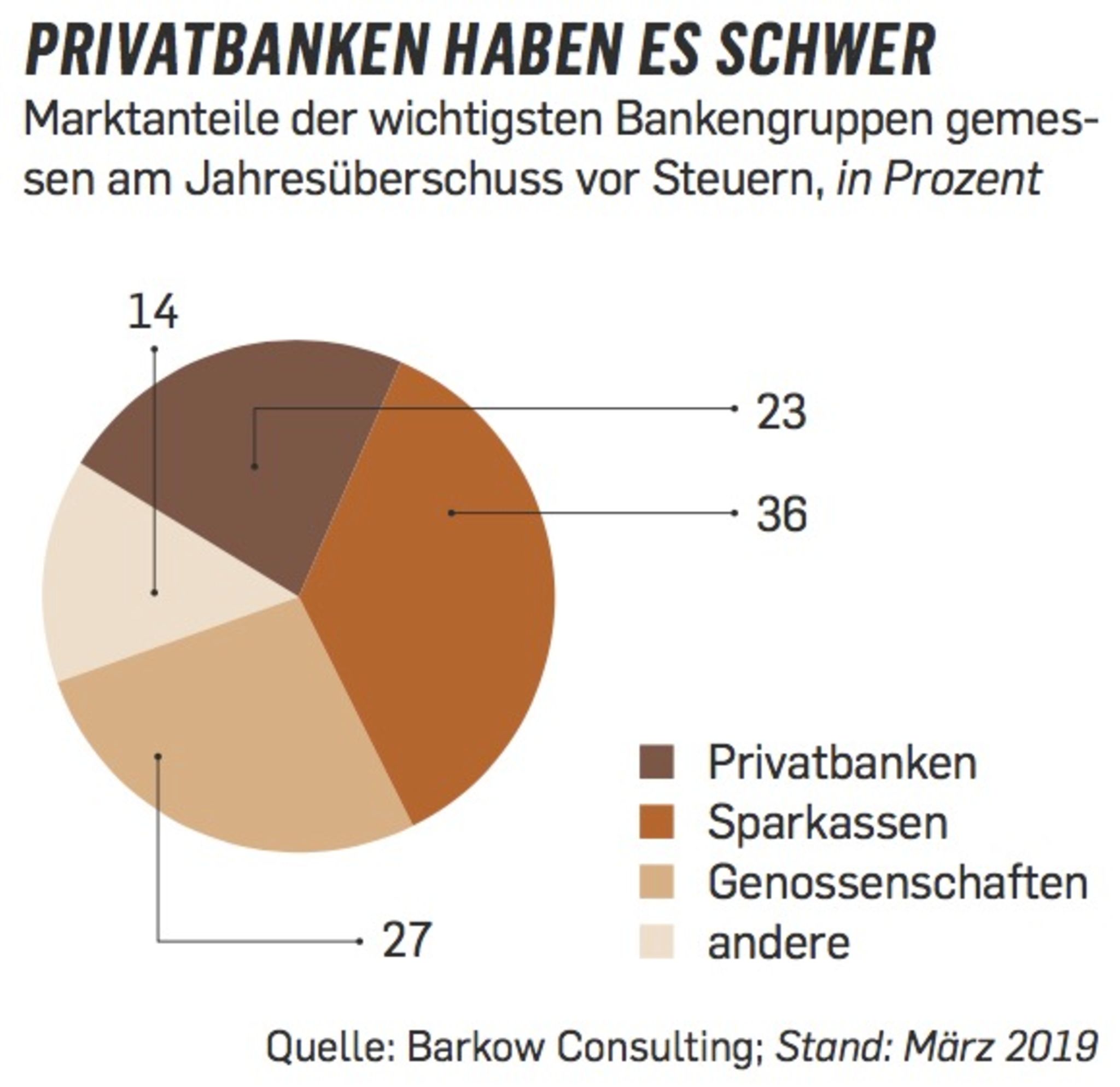

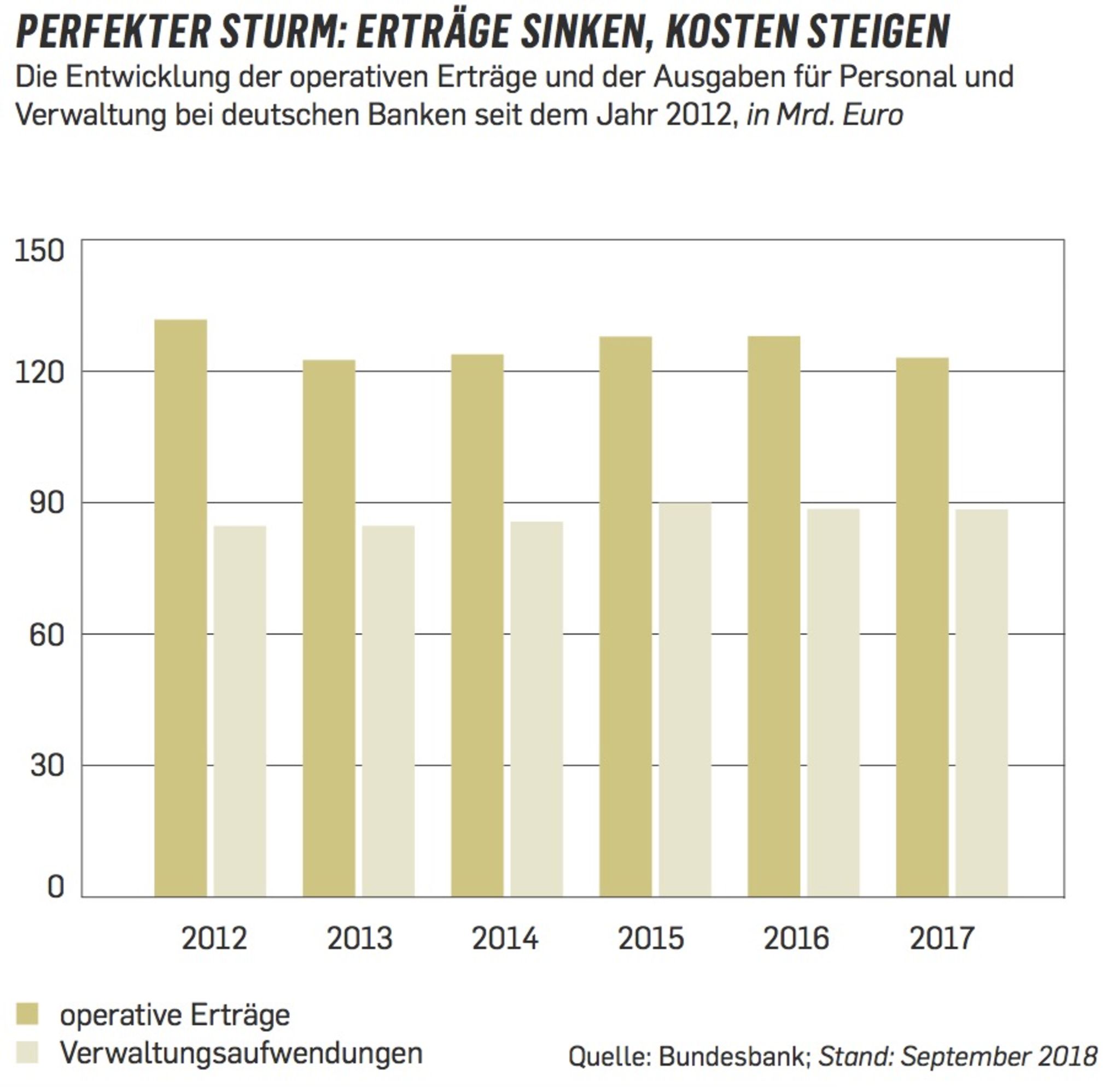

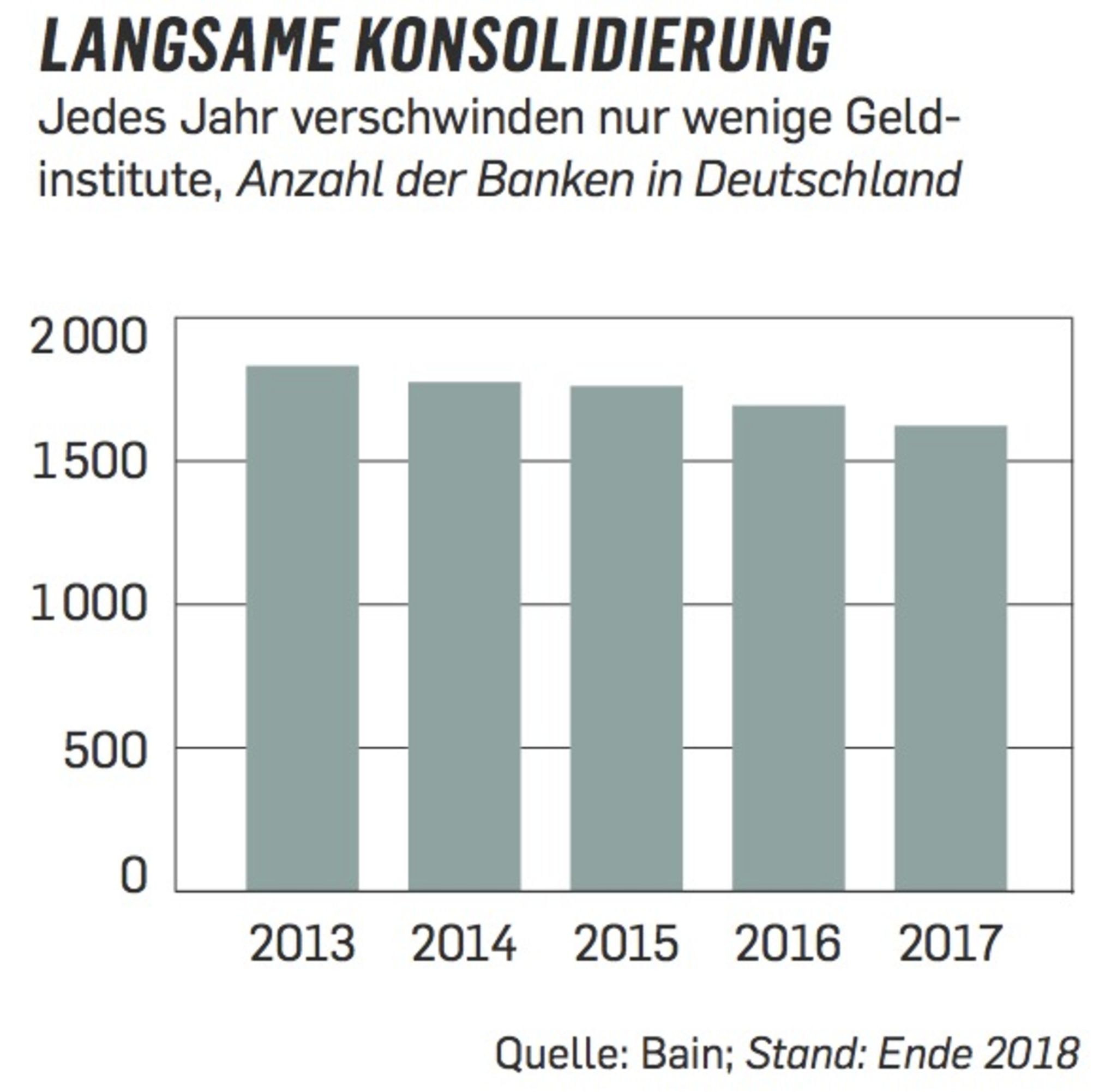

Tatsächlich geht es der Branche nicht gut, die Eigenkapitalrendite deutscher Banken – der Gradmesser für die Rentabilität – schwankt im Schnitt zwischen zwei und vier Prozent. Die Null-, ja sogar teilweise Strafzinsen der Zentralbank und zusätzlich noch die Konkurrenz von 1600 Banken hierzulande fressen die Gewinne auf. All dies ist auch der Grund, warum Deutsche und Commerzbank über eine Fusion sprechen. Aber wozu tun sich Amerikaner dann eine solche Misere freiwillig an?

Die Antwort ist einfach und ernüchternd zugleich: weil sie es können. Sie haben das Geld, und sie haben die Kaltschnäuzigkeit, um aus biederen deutschen Provinzbanken wieder Gewinne herauszuholen.

Einkaufstour in der Provinz

Mit dem texanischen Lehrerpensionsfonds und Grovepoint aus London kaufte Apollo im Jahr 2014 die Bremer Kreditbank. 2017 folgte das Bremer Bankhaus Neelmeyer und 2018 die Oldenburgische Landesbank . Nun soll die Wüstenrot Bank hinzukommen. Weitgehend unbemerkt entsteht so unter dem Dach der OLB eine Bankengruppe mit mehr als 20 Mrd. Euro Bilanzsumme und fast einer Million Kunden im Land.

Cerberus wiederum ist über die Bawag nicht nur an der Südwestbank beteiligt, die Österreicher haben auch die Hamburger Bausparkasse Deutscher Ring gekauft. Obendrein ist Cerberus mit anderen Finanzinvestoren bei der Ex-Landesbank von Schleswig-Holstein und Hamburg eingestiegen, der HSH, die inzwischen als Hamburg Commercial Bank firmiert. Und den Amerikanern gehören mit drei bis fünf Prozent jeweils wichtige Minderheitspositionen an der Deutschen und an der Commerzbank.

Als die Einkaufstour begann, dachten viele, die Amerikaner und Briten spekulierten auf eine baldige Zinswende in Europa. Oder auf ein großes Bankensterben, in dem sie alles aufkaufen könnten. Doch in ihrem Umfeld heißt es heute: „Es wäre idiotisch, darauf zu wetten.“ Der Gott der Heilung und der Höllenhund wollen nicht auf andere warten, sie wollen mit eigenen Mitteln Gewinne machen. Und das kann hart sein.

Die verwaiste Schalterhalle in der Stuttgarter Rotebühlstraße kann davon erzählen. In etwas mehr als einem Jahr strich die Bawag fast 40 Prozent der Stellen, ihre Zahl sank auf nur noch 350. „Ich habe in einem Unternehmen noch nie eine so schlechte Stimmung erlebt“, sagt ein Überlebender. Ein anderer sagt fast anerkennend: „Das sind harte Rechner.“

Das Brutalo-Vorgehen wirkte auf einige Mitarbeiter so abschreckend, dass sie gleich selbst das Weite suchten: Zwei Drittel der Mitarbeiter aus dem Private Banking für die wohlhabende Kundschaft wechselten auf eigenen Wunsch zum Konkurrenten Merck Finck.

Ähnlich trist ist die Situation bei der gerade privatisierten, früheren Landesbank HSH, wo aus 1700 Stellen 950 werden. Bei der OLB gab es zwar noch keine Kündigungswelle, nur bei der Tochter Bankhaus Neelmeyer musste ein Drittel der Mitarbeiter gehen. Aber es gilt als ausgemacht, dass auch die OLB mindestens 20 Prozent der Kosten sparen muss. OLB-Chef Axel Bartsch sagt: „Zukäufe dienen auch dem Zweck, die Synergieeffekte zu heben.“ Es gehe zwar nicht „ums reine Kostenkürzen“, aber: „Wir analysieren, wie viele Filialen wir künftig an welchen Standorten brauchen. Wie viele das sein werden, können wir noch nicht sagen.“

Ungekannte Brutalität

Apollo und Cerberus demonstrieren, dass man die hohen Kosten in der deutschen Finanzindustrie durchaus in den Griff bekommen kann. Allerdings nur auf eine Art, vor der die Manager und Eigentümer großer Banken in Deutschland bisher zurückschreckten. „Bei vielen deutschen Häusern sind die Schmerzen einfach immer noch nicht groß genug“, sagt ein Kenner der Branche. Hinzu komme, sagt ein Unternehmensberater, ein natürlicher Wettbewerbsvorteil für reine Finanzinvestoren: „Als Finanzinvestor kann ich viel robuster und freier vorgehen, Personal loszuwerden.“ Die Beliebtheitswerte von Private Equity sind eh auf dem Nullpunkt, da müssen sie keine Rücksicht mehr auf ihren Ruf nehmen – anders als große Geldhäuser.

Gleichzeitig nutzen Cerberus und Apollo die schwierige Lage europäischer Banken geschickt aus: Viele Institute sind zu Ramschpreisen zu haben, ihre Eigentümer sind oft froh, überhaupt noch einen Käufer zu finden. Die Bremer Kreditbank etwa zahlte für die ungleich größere OLB nur circa 50 Prozent des Buchwerts, also des Eigenkapitals des Instituts. Beim Versicherungsriesen Allianz, dem die OLB gehörte, passte die Bank nicht mehr zur Strategie.

Ähnlich lief es bei den Zukäufen der Bawag. Die Südwestbank kauften die Wiener laut Geschäftsbericht 2017 für 641 Mio. Euro . Bei einem Vermögen der Bank von 912 Mio. Euro flossen 271 Mio. Euro als sonstige betriebliche Erträge in die Bawag-Bilanz. Seither rätseln Beobachter, was die Strüngmann-Brüder zu diesem Deal bewegte.

In Stuttgart heißt es, die Unternehmer hätten schlicht Angst vor einer neuen Finanzkrise gehabt. Im Bawag-Geschäftsbericht steht: „Die Bawag konnte die Südwestbank aufgrund der zu niedrigen Rentabilität, von Umbrüchen im Bankenumfeld, der hohen regulatorischen Anforderungen und schnellen technischen Entwicklungen im Bankensektor zu einem günstigen Preis erwerben.“

Ein neuer Risikohunger

Neben der nötigen Brutalität und einem Sinn für günstige Gelegenheiten bringen die neuen Eigentümer noch eine dritte Eigenheit mit, die deutsche Bankmanager gründlich verloren haben: Risikohunger. Abgesichert durch notorisch hohe Einlagen – im dritten Quartal 2018 besaßen die Deutschen trotz Nullzinsen 2,4 Billionen Euro Bargeld und Einlagen bei Banken, gut 150 Mrd. Euro mehr als zwölf Monate zuvor – trauen sie sich ein größeres Rad zu als die deutschen Wettbewerber.

„Viele deutsche Institute haben dämliche Strategien, wie sie anlegen und Geld verleihen“, sagt ein Investor, der bei deutschen Banken zugeschlagen hat. „Sie fokussieren sich auf zu einfache Anlageklassen.“

Wobei das Urteil „dämlich“ nicht ganz fair ist. Schließlich haben viele deutsche Banken gerade in der Finanzkrise viel Lehrgeld für ihre Ausflüge ins Investmentbanking und ihre Geschäfte mit internationalen Großkrediten und komplizierten Finanzprodukten gezahlt. Ihr Rückzug aus solchen Bereichen in den vergangenen zehn Jahren war ganz bewusst gewählt und politisch sogar gewollt.

Nur leiden hiesige Banken heute darunter, dass sie mit dem klassischen Privat- und Firmenkundengeschäft kaum etwas verdienen. Etwa 1,4 Prozent beträgt noch die durchschnittliche Marge bei Firmenkrediten. Deutsche Banken haben also nicht nur ein Kosten-, sondern auch ein Ertragsproblem. Zugleich horten sie immense Einlagen ihrer Kunden, für die sie bei der Europäischen Zentralbank auch noch Strafzinsen zahlen.

Aus diesem Dilemma haben Südwestbank und OLB unter den neuen Eigentümern einen ganz eigenen Ausweg gefunden: Sie stoßen das klassische Firmen- und Privatkundengeschäft zwar nicht ab, aber sie suchen gewinnträchtigeres und zugleich riskanteres Geschäft. So wollen beide Institute das Angebot an Ratenkrediten ausbauen. Die Kunden sind zwar in der Regel finanzschwächer, doch locken hier Margen von zehn Prozent.

Lust auf exotische Deals

Daneben stoßen beide Institute in Bereiche vor, in denen man bisher nur selten Regionalbanken antraf. Die OLB baut gezielt das Geschäft mit Spezialkrediten aus, das sie von der Bremer Kreditbank geerbt hat. Dabei verleiht die Bank zum Beispiel Geld an Projektentwickler, denen das Grundstück, auf dem sie bauen wollen, möglicherweise noch gar nicht gehört oder für das sie noch keine Baugenehmigung haben. Die Bank hat bei solchen Geschäften also keine Immobilie, die sie bei einer Pleite verwerten kann. Oder sie finanzieren Akquisitionen etwa von Private-Equity-Firmen, die die Schulden anschließend dem gekauften Unternehmen aufbrummen.

Als die Investoren die Bremer Kreditbank 2014 kauften, betrug das Volumen dieser Spezialkredite laut Geschäftsbericht nur gut 600 Mio. Euro. Mittlerweile liege es bei 2 Mrd. Euro, sagt Bartsch, eine Verdreifachung in fünf Jahren. „Und das Volumen kann sich künftig durchaus verdoppeln“, sagt er. Zum Vergleich: Das Geschäft mit gewöhnlichen Firmenkundenkrediten hat derzeit ein Volumen von 6 Mrd. Euro, Wachstumsziele für dieses Segment nennt Bartsch nicht. Mit großen Zuwächsen rechnet allerdings keiner. Steigt aber das Volumen der Spezialkredite, verschieben sich die Risiken innerhalb der Bank massiv. Doch Bartsch findet: „Das Risiko ist beherrschbar, wenn man wie wir weiß, was man tut.“

Eine ähnliche Entwicklung lässt sich bei der Hamburg Commercial Bank und der Südwestbank beobachten. Die frühere Landesbank HSH will im Ausland wachsen, etwa mit gewerblicher Immobilienfinanzierung. Bei der Südwestbank wiederum waren bis zum Verkauf an die Bawag Kredite ins Ausland Ausnahmen. Jetzt hat sie nach Capital-Informationen begonnen, Kredite in Europa zu vergeben, und interessiert sich speziell für Italien, Spanien und Frankreich. Dabei erhält die Südwestbank Hilfe aus Wien. Unter Cerberus macht die einstige Gewerkschaftsbank Bawag bereits mehr als 20 Prozent ihres Vorsteuergewinns im Bereich International Business.

Gleich mehrere ehemalige Cerberus-Manager sitzen heute im Vorstand des Wiener Instituts und sorgen dafür, dass alle Töchter wenn nötig in die gleiche Richtung marschieren: Gewinnt die österreichische Mutter im Ausland einen Großkunden, übernimmt die Südwestbank zum Beispiel von einem Kredit über 500 Mio. Euro ein Fünftel.

Im Detail will die Südwestbank dies nicht kommentieren und betont stattdessen, der Fokus der Bank liege weiter auf Deutschland. Aber Bankchef Wolfgang Kuhn sagt auch: „Großkredite im Ausland bieten eine zusätzliche Möglichkeit, höhere Margen zu erzielen und die Effizienz zu steigern.“

Deutscher Kapitalexport

Ausgerechnet die Einlagen der deutschen Kunden, denen Anlagen jenseits von Spar- und Festgeldkonten oft zu riskant sind, spielen für die Kalkulation der Investoren eine wichtige Rolle. Denn sie bilden die Basis für die günstige Refinanzierung. OLB und Südwestbank müssen selbst auf die Guthaben kaum noch Zinsen zahlen. Dennoch sind die Einlagen stabil, weil die Kunden selten wechseln. Zudem ist die Refinanzierung durch Einlagen viel breiter gestreut – anders, als wenn man sich auf eine kleine Gruppe großer Investoren stützen muss.

Auch deshalb bleibt das Privatkundengeschäft wichtig. Es waren die Einlagen, die die OLB für Apollo interessant machten. Für das Geschäft mit Spezialkrediten hätte die Bremer Kreditbank allein zu wenig Einlagen gehabt, sagt OLB-Chef Bartsch, „das limitiert das Wachstum“. Auch Südwestbank-Chef Kuhn betont: „Einlagen sind für uns essenziell.“

Bei genauem Hinsehen stößt man auf ein ziemlich gewieftes Geschäftsmodell, allerdings mit paradoxen Folgen: Ausgerechnet mit den risikoscheuen Einlagen deutscher Privatkunden und Unternehmen drehen Finanzinvestoren aus den USA und Großbritannien wieder ein großes Ding in der Finanzwelt.

So folgt die Südwestbank dem neuen Eigentümer auch in jenes Geschäftsfeld, mit dem Cerberus einst groß geworden ist: der Verwertung von Kreditportfolios, die andere Banken loswerden wollen. Meist handelt es sich dabei um Darlehen, bei denen bereits Probleme aufgetreten, die Marktaussichten eingebrochen oder einzelne Gläubiger schon im Verzug sind. Manchmal wollen Banken die Kredite aber auch loswerden, weil sie sich aus einem Land zurückziehen und nichts mehr mit den Geschäften anfangen können. Dann verkaufen sie solche Kredite unter Wert – während der Käufer darauf hofft, doch noch mehr aus den Krediten herausschlagen zu können. Im Grunde sind solche Geschäfte gezielte Spekulationen.

Während fast die Hälfte der Mitarbeiter gehen musste, stellte die Südwestbank neue Leute ein, die Expertise in diesem Bereich haben. Nach Capital-Informationen kauften sie zuletzt deutsche Immobilienkredite im zweistelligen Millionenbereich von einer niederländischen Großbank. Im Erfolgsfall bieten solche Deals natürlich eine ordentliche Rendite. Und wenn sie doch mal schiefgehen, ist das auch kein Problem: Denn Apollo und Cerberus wissen, was sie an den treuen deutschen Bankkunden haben.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}