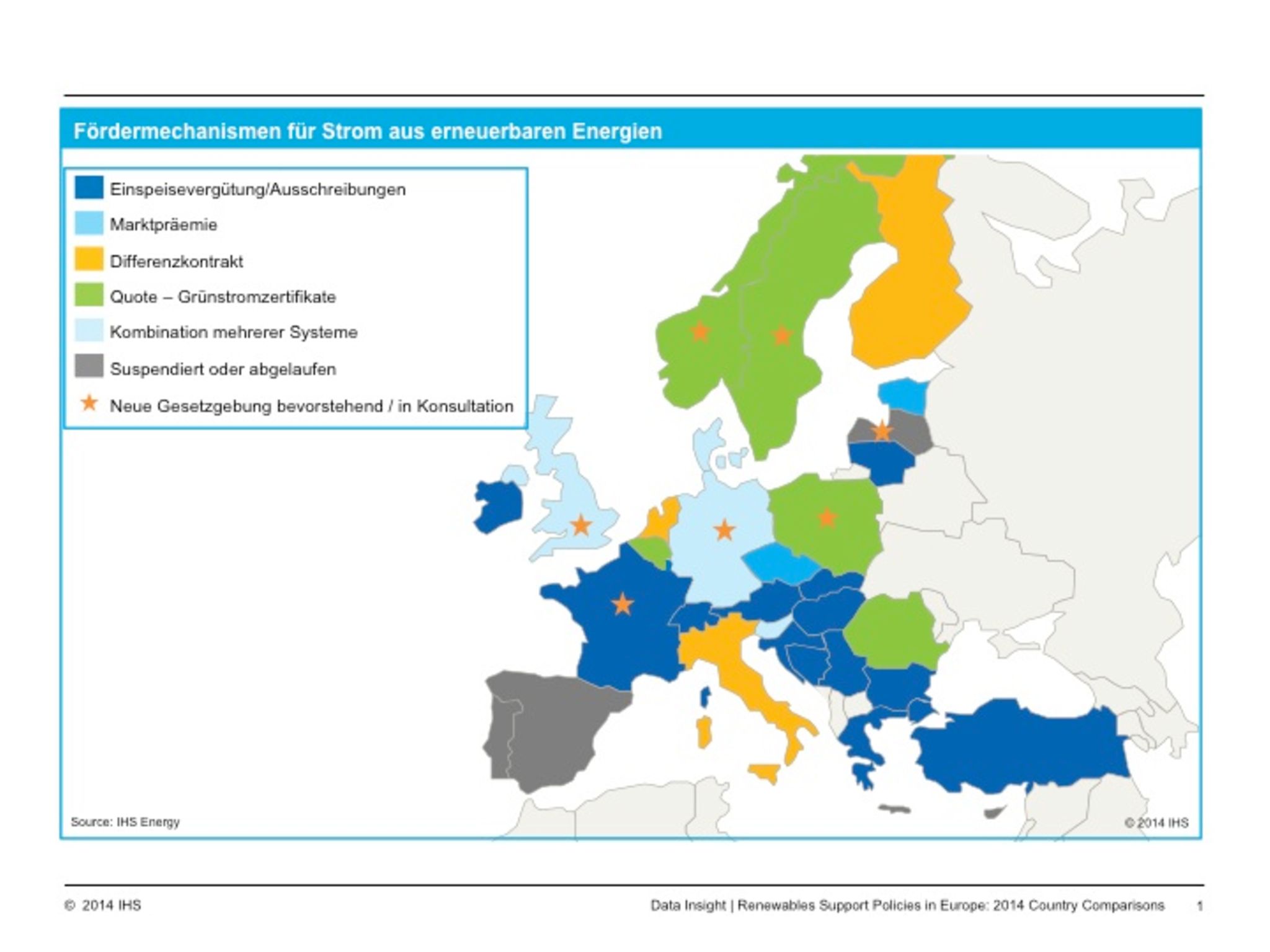

Monatelang zierte sich die Europäische Union, die Reform des Erneuerbare-Energien-Gesetzes (EEG) abzusegnen – stand das Gesetz nun mit europäischem Wettbewerbsrecht im Einklang oder sind Änderungen nötig? Letztendlich wurde es doch genehmigt. Und die Änderungen, die da von der Kommission und EU-Wettbewerbskommissar Joaquín Almunia durchgesetzt wurden, scheinen vergleichsweise gering. Wieso also dieser ausgedehnte Prozess und die wöchentlichen Besuche deutscher Regierungsvertreter in Brüssel? Nachvollziehbarer werden die Diskussionen der letzten Monate, wenn man das EEG aus europäischer Perspektive betrachtet. Denn das EEG spielt nicht nur für die Energiewende in Deutschland eine wichtige Rolle, sondern entfaltet auch eine Signalwirkung über seine Grenzen hinaus. Das EEG war und ist oft Referenzmodell für andere Staaten mit "grünen Ambitionen", in Europa und weltweit. Die feste Einspeisevergütung – aus der Vergütung für Wasserkraft in den 90er-Jahren hervorgegangen – hat weltweit in nicht weniger als 50 Fördermechanismen Nachahmer gefunden. Allein in Europa gibt es 15 Staaten, die ihre erneuerbaren Energien nach dem deutschen Modell unterstützen. Für Investoren ist eine feste Vergütung oft risikoärmer und somit attraktiver als Grünstromzertifikate und Marktprämien, bei denen die Rentabilität eines Projekts vom Marktpreis für Strom abhängt. Deutschland hat durch das EEG eine Vorreiterrolle beim Ausbau der erneuerbaren Energien eingenommen – was hierzulande energiepolitisch geschieht, setzt Signale für den europäischen Markt. Über ein Drittel der europäischen Erzeugungskapazitäten aus Solar- und Windenergie sind in Deutschland installiert und IHS erwartet, dass auch über die nächsten Jahre immerhin 30 Prozent des EU-weiten Ausbaus allein in Deutschland stattfinden werden. Ermöglicht wird das durch nach wie vor hohe Fördermittel und einem (über?)vorsichtigen EEG-Reformprozess. Tatsächlich ist der deutsche Markt für erneuerbare Energien ein sehr ausgereifter Markt, mit vergleichsweise transparenter Kosten- und Risikostruktur für Investoren, und kann auch die marktorientiertere Förderung des EEG 2014 gut verkraften.

Modell in Spanien gescheitert

Bis 2012 hatte Deutschland sich seine Vorreiterrolle noch mit Spanien geteilt. Als die Förderkosten für erneuerbare Energien in Spanien dann aber gegen Ende 2011 untragbar wurden und ein Moratorium für neue Anlagen verhängt wurde, schauten viele Investoren sorgenvoll in Richtung Deutschland. Denn schließlich kristallisierte sich auch hier ein langfristiges Kostenproblem heraus, als die EEG-Umlage sich nach dem Solarenergie-Boom seit 2010 verdoppelte und verdreifachte. In Spanien hatte sich zuvor eine ähnlich strukturierte Entwicklung beim Ausbau der erneuerbaren Energien abgespielt wie in Deutschland. Allerdings gibt Spanien (anders als Deutschland) die Förderkosten nur teilweise über die Stromrechnung an die Endverbraucher weiter. Durch regulierte Strompreise entwickelte sich ein Defizit auf dem spanischen Förderkonto, welches 2013 bei weit über 30 Milliarden Euro stand. Die Finanzkrise brach dem spanischen Markt für erneuerbare Energien schließlich das Genick - das Defizit war untragbar geworden. Dem Moratorium von 2012 folgten Steuern auf die Stromproduktion und eine Umstrukturierung der gesamten Förderung für erneuerbare Energien. Die Wirtschaftslage eines Landes ist entscheidend für die Tragbarkeit der Förderkosten. Rückwirkende Maßnahmen, also Steuern und Abgaben auf bereits zugesagte Förderungen, haben sich seit der Finanzkrise vor allem in wachstumsschwachen Ländern ausgebreitet. Griechenland und Tschechien sind Beispiele für Länder, in denen ebenfalls vor rückwirkenden Maßnahmen auf bestehende Anlagen für erneuerbare Energie nicht halt gemacht wurde. In beiden Ländern kam es zu einem sprunghaften Ausbau der Solaranlagen und einem Anstieg der Förderkosten, gerade als die Wirtschaftslage schwierig wurde. Steuersätze von bis zu 30 Prozent auf den Strom aus existierenden Anlagen waren die Konsequenz. Und obwohl die Kostenvolumen nicht annähernd an die des EEG herankamen, schauten diese und andere Märkte doch vor allem mit Sorge auf den deutschen Markt und was da eventuell noch an Kosten auf sie zukommen könnte. Der Bestandsschutz für getätigte Investitionen wurde – von Investoren und auch von der EU - oft vergeblich beschworen.

Wildwuchs der Förderprogramme

Auf EU-Seite wuchsen die Bedenken, wie diese nationalen Alleingänge das Investitionsklima in Europa beeinflussen und die Ambitionen zum Ausbau der Erneuerbaren Energien behindern würden. Schließlich möchte die EU bis 2020 20 Prozent des Energieverbrauchs von erneuerbaren Energiequellen gedeckt wissen, ein Drittel soll der Anteil am Stromverbrauch sein. Gemeinsame Prinzipien für die Reform von Fördermechanismen sollten her, um ein wenig Ordnung in den europäischen Flickenteppich aus nationalen Fördermechanismen zu bringen. Die Förderung von erneuerbaren Energien sollte kosten- und marktorientierter gestaltet werden, auch um kurzfristige Änderungen an Fördermechanismen zukünftig zu vermeiden. Am Ende wurden solche Prinzipien in die modernisierten EU-Beihilferichtlinien mit eingearbeitet, welche am 1.Juli in Kraft getreten sind. Diese Beihilferichtlinien ermöglichen es der EU-Kommission, alle neuen (und Änderungen an existierenden) Fördermechanismen für erneuerbare Energien dahingehend zu überprüfen, ob diese im Einklang mit europäischem Wettbewerbsrecht stehen – und ob sie evtl. die Entwicklung des europäischen Binnenmarktes behindern. Was sich bei den modernisierten Beihilferichtlinien im Gegensatz zu dem bisherigen Rahmen geändert hat: Die Kommission bevorzugt ganz konkrete Fördermechanismen wie eben Marktprämien und Grünstromzertifikate gegenüber der Einspeisevergütung. Letztere sollte es idealerweise nur noch für kleinste Anlagen und neue Technologien geben. Eine Harmonisierung der europäischen Förderlandschaft durch die Hintertür? Aber schon eine engere energiepolitische Zusammenarbeit zwischen Mitgliedstaaten wäre für die EU-Kommission wünschenswert, um der stark ausgeprägten Diversifizierung der europäischen Förderlandschaft beizukommen. Seit dem Erlass der EU-Richtlinie zur Förderung erneuerbarer Energien im Jahr 2009, welche genau solch eine Kooperation ermöglichen sollte, hat sich nämlich in diesem Bereich wenig getan. Zwischen England und Irland gibt es schon seit Jahren immer wieder Diskussionen zu Windstromimporten über ein Seekabel. Das würde dann auch eventuell einen gemeinsamen Ansatz zur Förderung der Anlagen mit sich bringen. Aber bisher gibt es, außer einer Absichtserklärung, noch keine konkreten Schritte, um diesen Plan zu verwirklichen. Der einzige grenzübergreifende Fördermechanismus für erneuerbare Energien in Europa wurde gerade mal 2012 zwischen Schweden und Norwegen in Kraft gesetzt. Die Verhandlungen zwischen den beiden eng miteinander integrierten Strommärkten dauerten übrigens gut zehn Jahre. Ein Hauptgrund für die Verzögerungen: Die Länder konnten sich nicht auf die Umverteilung der absehbaren Förderkosten einigen.

Kooperation lässt auf sich warten

Das Thema Kostensozialisierung entwickelt sich zum Leitmotiv der europäischen Energiepolitik. Auch hier hat Deutschland im letzten Jahr EU-weit viel Aufmerksamkeit bekommen - siehe besondere Ausgleichsregelung für stromintensive Betriebe. Auch hier hat die EU-Kommission einige Vorgaben in die neuen Beihilferichtlinien eingebaut, um den Umfang der Industrieentlastungen bei der Finanzierung der Förderkosten im Sinne des europäischen Wettbewerbsrechts zu regeln. An den Ausnahmeregelungen für die deutsche stromintensive Industrie haben sich Brüssel und Berlin in den vergangenen Monaten ganz besonders aufgerieben. Doch wenn man sich noch nicht mal direkt mit der EU-Kommission in den verschiedenen Aspekten der Kostenfrage ohne weiteres einigen kann, wie soll es dann erst zwischen zwei Mitgliedstaaten zu einer Einigung kommen? In dieser Hinsicht dürfte noch einiges auf Deutschland zukommen. Denn die EU-Kommission hat im letzten Moment noch einen Änderungswunsch ins EEG 2014 eingebracht: ab 2017 müssen fünf Prozent der geförderten EEG-Stromkapazitäten aus dem Ausland kommen. Das ist nicht viel - bei der geplanten Förderung vielleicht ein Dutzend Windparks an Land. Der Strom aus diesen Anlagen wird auch physisch nach Deutschland fließen und die Förderung muss auf Gegenseitigkeit beruhen. Und bei bereits existierenden Förderkosten von über 20 Milliarden Euro im Jahr 2014 werden diese fünf Prozent in der Neuförderung auch in 2017 nicht mehr so viel ausmachen. Doch selbst unter diesen Bedingungen werden sich deutsche Stromverbraucher unweigerlich wundern, ob sie denn nun wirklich auch noch die erneuerbaren Energien in Nachbarländern mitbezahlen sollen. Unter diesem gesellschaftspolitischen Aspekt, und mit Blick auf die nordischen Erfahrungen, könnte eine grenzübergreifende Kooperation noch eine Weile auf sich warten lassen. Deutschland ist nicht der einzige Mitgliedsstaat, welcher seine energiepolitischen Entscheidungen bisweilen ähnlich intensiven EU-Prüfverfahren unterziehen muss. Auch Großbritannien hat ein Beihilfeverfahren anhängig, zur finanziellen Unterstützung neuer Kernkraftwerke. Wettbewerbsrechtliche Fragen sind hier der Hauptfaktor. Letztendlich geht es der Kommission bei diesen Interventionen aber eben auch darum, Hindernisse für das Zusammenwachsen und die Integration europäischer Strommärkte aus dem Weg zu schaffen und somit ein einheitlicheres Investitionsklima in Europa zu fördern. Der europäische Integrationsgedanke eben. Das ist viel Lärm um eine Ambition der EU die durchaus bekannt ist, aber wo Deutschland als Referenzmodell und Vorreiter den Präzedenzfall setzt. Inwieweit beim EEG die Ambitionen der EU jedoch tatsächlich vorangetrieben wurden, wird sich mit der Zeit noch herausstellen. Susanne Hounsell ist Associate Director European Energy Policy bei IHS Inc. in Paris. Sie schreibt regelmäßig auf capital.de über Energiethemen

stellt die Steuerschätzung vor")

{kind=link}

{kind=link}