Mythos 1: Banken vergeben immer laxer Kredite für Immobilien

Tatsache: Baufinanzierer werden immer rigider

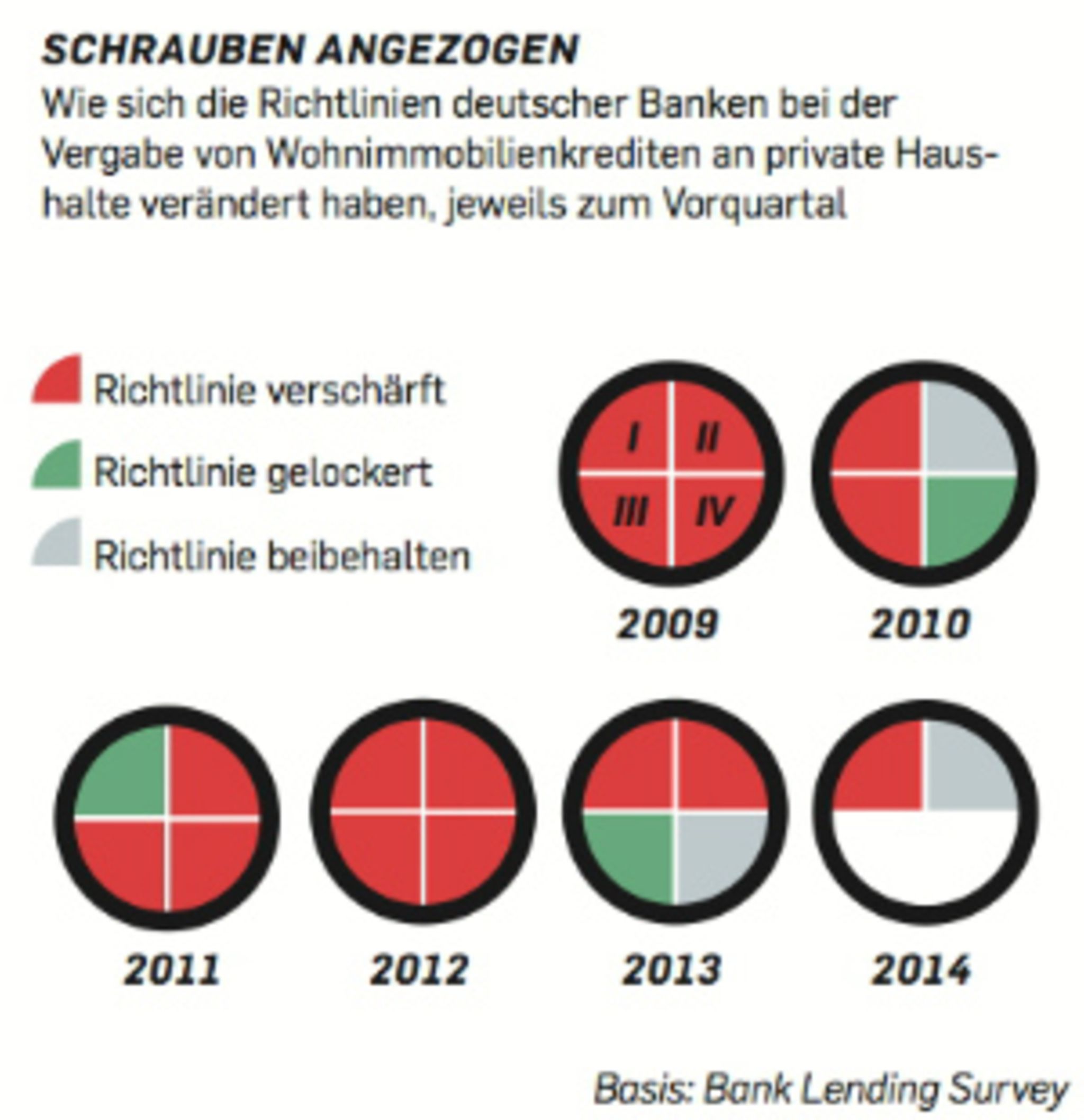

Seit geraumer Zeit steigt die Summe der neu gewährten Immobiliendarlehen nur noch moderat: 2012 und 2013 gerade einmal um jeweils rund zwei Prozent zum Vorjahr. In vierteljährlichen Umfragen bei allen Instituten prüft die Europäische Zentralbank, wie sich die Standards der Kreditvergabe zum Vorquartal verändert haben. Dieses „Bank Lending Survey“ ist eine wichtige Datengrundlage für die Zinspolitik und ein Instrument zur Früherkennung von Risiken. Derzeit ist das Bild eindeutig: Deutsche Banken werden strenger. In den vergangenen fünf Jahren haben sie lediglich in drei Quartalen ihre Richtlinien bei Baukrediten gelockert. In den übrigen Quartalen wurden die Regeln beibehalten oder sogar verschärft.

Mythos 2: Immobilien bieten einen überzeugenden Schutz vor Inflation

Tatsache: Teuerungsschübe treffen auch Hausbesitzer

Mehr als die Hälfte der Bundesbürger ist laut einer Umfrage des Maklerverbands IVD davon überzeugt, Immobilien gewährten den besten Schutz vor einer Inflation. Die Angst vor einem Teuerungsschub spielt bei vielen Käufern und Bauherren psychologisch eine wichtige Rolle bei der Entscheidung.

Doch Intuition ist eine Sache, harte Fakten sind eine andere. Forscher der London Business School haben die Entwicklung von Wohnimmobilienpreisen bis ins Jahr 1900 zurückgerechnet und mit der Veränderung der Inflationsrate verglichen. Ergebnis: Immobilienpreise und Inflation sind negativ miteinander korreliert. Das heißt: Ein Anstieg der Inflation geht in der Regel einher mit einem realen, also inflationsbereinigten Preisverfall von Häusern und Wohnungen.

Allenfalls auf Sicht von mehreren Jahrzehnten versprechen Immobilien in guten Lagen mindestens den realen Kapitalerhalt. Der Grund: Häuserpreise hängen stets auch ab von den Erwartungen an Wirtschaftswachstum und Haushaltseinkommen – und diese geraten bei einem deutlichen Anstieg der Teuerung meist ins Rutschen.

Mythos 3: Immer mehr Käufer nutzen Vollfinanzierungen

Tatsache: Kaum jemand bezahlt seine Immobilie zu 100 Prozent per Kredit

Der 25. November 2013 war ein großer Tag für alle Propheten einer Blase am deutschen Wohnimmobilienmarkt. Auf der Titelseite der „Bild“-Zeitung prangte die Zeile: „Mini-Zinsen machen es möglich: Haus kaufen ohne eigenes Geld!“. Wenn schon „Bild“ für die riskanteste und in Sachen Zins teuerste aller Immobilienfinanzierungen wirbt, steht ein Einbruch unmittelbar bevor, mutmaßten Untergangsapologeten. Und wer kennt heute nicht einen, der einen kennt, der gerade mit einer Vollfinanzierung Kopf und Kragen riskieren will?

Eine exklusive Auswertung des Hypothekenmaklers Dr. Klein für Capital zeigt indes, dass der Anteil von Vollfinanzierungen deutlich gesunken ist. Dazu hat das Unternehmen die Daten der elektronischen Plattform Europace ausgewertet, über die Geldinstitute wie die Postbank, ING-Diba oder SEB zentral ihre Baufinanzierungen abwickeln. Demnach hat sich der Anteil von 100-Prozent-Darlehen an allen Finanzierungen in den vergangenen zehn Jahren von 11,4 Prozent auf 3,2 Prozent verringert.

Auch bei der Interhyp, dem größten deutschen Kreditvermittler von Immobilienfinanzierungen, spürt man keine höhere Nachfrage nach dieser Form der Darlehensvergabe. Der Anteil der Vollfinanzierungen an allen Darlehen sei seit der Finanzkrise vielmehr um ein Viertel gesunken.

Mythos 4: Bei Immobilien sind Wertsteigerungen garantiert

Tatsache: Langfristig bringen Häuser und Wohnungen maximal ein Prozent Gewinn

Kaufen oder mieten? Wer vor dieser Frage steht, muss stets mit Annahmen arbeiten. Eine zentrale betrifft die erwartete Wertentwicklung von Immobilien. Gerade für gute Lagen gelten reale Preissteigerungen zwischen zwei und vier Prozent pro Jahr als so gut wie garantiert.

Doch trifft das wirklich zu? Lässt man Mieterträge außen vor und betrachtet lediglich die reine Wertentwicklung, so haben nach Berechnungen des Deutschen Instituts für Wirtschaftsforschung Immobilienbesitzer in Deutschland in den vergangenen Jahrzehnten draufgezahlt.

Zudem sind die Unterschiede zwischen Topstädten und Randlagen auf lange Sicht geringer, als man vermuten könnte, wie die Forscher des Datendienstleisters Bulwien Gesa errechnet haben: In München, der Stadt mit dem stärksten Immobilienpreisanstieg seit 1975, konnten Verkäufer nominal im Schnitt Jahr für Jahr 3,3 Prozent mehr kassieren. Hildesheim mit der schlechtesten Preisentwicklung aller westdeutschen Großstädte verzeichnete ebenfalls einen Preisanstieg – um immerhin 1,6 Prozent pro Jahr.

Das Ergebnis bewegt sich im Rahmen anderer Studien. Im Durchschnitt zogen die realen Immobilienpreise in Industrieländern laut einer Langfriststudie der Credit Suisse seit dem Jahr 1900 um lediglich 1,1 Prozent pro Jahr an. In den USA reduziert sich die reale Jahresrendite sogar auf anämische 0,2 Prozent, wie Robert Shiller errechnet hat. „Mit Immobilien kann man langfristig kein Geld verdienen“, so der Wirtschaftsnobelpreisträger. Menschen unterschätzten die Ausgaben für Instandhaltung und das Tempo, in dem Ausstattungen und Baustile aus der Mode kommen. Zudem neigten sie dazu, Preistrends in besonders gefragten Städten zu verallgemeinern.

Selbst in absoluten Spitzenlagen kann man nicht sicher sein, dass der Trend zwangsläufig nach oben geht. Ökonom Piet Eichholtz hat die Immobilienpreise in Amsterdams prestigeträchtiger Herengracht bis in das Jahr 1649 zurückverfolgt. Die Straße ist die Immobilienlage mit der längsten aussagekräftigen Preishistorie der Welt. Laut Eichholtz zogen die Preise in den vergangenen gut 360 Jahren nominal um 1,2 Prozent pro Jahr an – real blieb eine Rendite von gerade einmal 0,2 Prozent übrig.

Mythos 5: Käufer finanzieren immer riskanter

Tatsache: Die Deutschen kalkulieren sehr vorsichtig

Der Verband Deutscher Pfandbriefbanken befragt seine Mitgliedsbanken alle drei Jahre zur Struktur von Immobilienfinanzierungen. Rund ein Drittel aller inländischen Wohnungskredite werden damit erfasst. Die Ergebnisse der jüngsten Untersuchung von 2012: Rund 38 Prozent der Kreditnehmer entscheiden sich für eine Zinsbindung von mehr als zehn Jahren. Bei der Befragung 2009 waren es nur 26 Prozent. Im gleichen Zeitraum sank die Kreditbelastung der Darlehensnehmer von 27 auf 23 Prozent des verfügbaren Haushaltseinkommens, hingegen stieg der durchschnittliche Eigenkapitalanteil von 26 auf 29 Prozent.

Die vom Immobilienmakler Dr. Klein auf Basis von tatsächlichen Finanzierungen erhobenen Daten kommen per Juli 2014 zum gleichen Ergebnis: Die durchschnittliche Kredithöhe sinkt trotz steigender Immobilienpreise, der Eigenkapitalanteil steigt. Zudem liegt der durchschnittliche Tilgungssatz mit 2,46 Prozent auf einem Rekordhoch. Der Anteil von Finanzierungen mit variablen Zinsen, die bei Zinsanstiegen zu bösen Fallen werden können, ist mit 2,7 Prozent an allen Darlehen sehr gering.

Mythos 6: Die Bundesbank warnt vor einer Immobilienblase

Tatsache: Für Übertreibungen am Häusermarkt sieht die Zentralbank keine Anzeichen

Da die Deutschen bei Immobilienkauf und -finanzierung im internationalen Vergleich sehr konservativ vorgehen, sehen die Aufseher der deutschen Zentralbank derzeit keine Gefahr von spekulativen Übertreibungen oder gar Systemrisiken. Laut dem ersten Bericht des neu gegründeten Ausschusses für Finanzstabilität vom Juni 2014 sei festzustellen, dass „die Preise am deutschen Wohnimmobilienmarkt gemessen an den längerfristigen demografischen und ökonomischen Einflussfaktoren im Durchschnitt nicht nennenswert vom fundamental gerechtfertigten Niveau abgewichen sind“. Der Ausschuss besteht aus Vertretern des Finanzministeriums, der Bundesbank und der Finanzaufsicht Bafin.

Im Oktober vergangenen Jahres hatten sich die sonst um klare Worte nicht verlegenen Bundesbanker lediglich im Konjunktiv zum Thema Hauspreise geäußert: In städtischen Immobilienmärkten „könnte es gemessen an den längerfristigen demografischen und ökonomischen Einflussfaktoren gegenwärtig Überbewertungen zwischen fünf und zehn Prozent geben und in Großstädten von 20 Prozent“. Die Preise von Einfamilienhäusern seien „weder in Städten noch im ländlichen Raum vom fundamental gerechtfertigten Niveau entfernt“.

Mythos 7: Hausbesitzer waren die großen Gewinner der Hyperinflation von 1923

Tatsache: Der Vorteil von Hauseigentümern wird vom Staat zumeist kassiert

Ein Haus auf Pump kaufen und den Kredit später mit wertlosem Geld in einer ausufernden Inflation zurückzahlen: So sieht der Plan vieler Immobilienkäufer aus, die fest mit einem starken Anstieg der Teuerung rechnen.

Doch der Plan könnte gründlich schiefgehen, denn er verkennt, dass der Staat nicht tatenlos zusieht, wenn Sparer alles verlieren und Immobilienbesitzer fein raus sind. Das zeigt ein Blick zurück: Während deutsche Sparer im Zuge der Hyperinflation 1923 praktisch enteignet wurden, standen Hauseigentümer mit Krediten erst einmal gut da.

Das Aufwertungsgesetz von 1925 bewertete jedoch die getilgten Hypotheken und Grundpfandrechte mit 25 Prozent der alten Schuld, die von den Inflationsgewinnern aufzubringen waren. Zusätzlich erlaubte der Staat den Ländern, eine sogenannte Hypothekengewinnsteuer zu erheben, die die Kreditnehmer in Abhängigkeit von der Beleihungshöhe zu entrichten hatten. Weil zugleich die Mieten oft fixiert waren, wurden aus vermeintlichen Inflationsgewinnern oft Verlierer, die Häuser verrotten ließen, weil sie sich die Instandhaltung nicht mehr leisten konnten.

Und wie es mit einmal eingeführten Steuern häufig ist: Abgeschafft wurde die Hypothekengewinnsteuer flächendeckend erst 1943, also volle 20 Jahre nach der Hyperinflation. Wer anschließend das Glück hatte, nicht ausgebombt zu werden, wurde mit dem Lastenausgleichsgesetz von 1952 gleich wieder zur Kasse gebeten – sei es als Hypothekengewinner der Währungsreform oder schlicht als Vermögender.

Mythos 8: Ausländer jagen die Preise in die Höhe

Tatsache: Verkäufer und Käufer aus dem Ausland spielen hierzulande kaum eine Rolle

Für den Anstieg von Immobilienpreisen gibt es viele Gründe – die Käufe von Ausländern spielen keine nennenswerte Rolle. 2013 etwa haben laut Berechnungen der Bundesbank für Capital Ausländer Immobilien im Wert von 977 Mio. Euro gekauft, und für 1 234 Mio. Euro Objekte veräußert.

Die Bundesbank weist darauf hin, dass die Statistik nicht alle Transaktionen erfasse, das Volumen von Geschäften mit ausländischer Beteiligung mithin größer ausgefallen sein könnte. Doch selbst wenn man die Summen großzügig verdoppelt, ändert sich die Bewertung kaum: Selbst in diesem Fall wären Ausländer nicht einmal für drei Prozent aller Umsätze mit Wohnimmobilien in Deutschland verantwortlich.

Mythos 9: Der Laie kauft, der Profi wohnt zur Miete

Tatsache: Der Spruch stimmte in den 80er- und 90er-Jahren, heute aber nicht mehr

Der Spruch gehört zu den Lieblingssätzen überzeugter Mieter. Wer nicht in der eigenen Wohnung lebt, so die Logik, spart sich Instandhaltungskosten, muss keinen Wertverlust befürchten – und bei nervenden Nachbarn zieht man einfach um. Vor allem aber seien die Renditechancen bei anderen Anlagen einfach höher.

Das traf sicher auch mal zu. In den 80er-Jahren etwa sanken die Immobilienpreise in Deutschland real um zehn, in den 90er-Jahren um ein Prozent. Aktionäre und Anleihenbesitzer hingegen waren fein raus: Mit festverzinslichen Papieren waren in beiden Jahrzehnten im Schnitt real fünf Prozent Rendite pro Jahr drin, mit Aktien sogar elf Prozent. Es war also cleverer, sein Geld lieber in Wertpapiere zu stecken, statt auf einen Preisanstieg bei Immobilien zu hoffen.

In den 2000er-Jahren mit zwei heftigen Kurseinbrüchen am Aktienmarkt wendete sich das Blatt. Und in Zeiten von Niedrig- und Negativzinsen, in denen wir heute leben, muss sich ein überzeugter Mieter ganz schön strecken, will er mit Alternativanlagen finanziell langfristig die Nase vor einer selbst genutzten -Immobilie auf Pump haben.

Hinzu kommt noch der oft unterschätzte disziplinierende Effekt, den eine Immobilie auf den Vermögensaufbau hat: Käufer von Immobilien gehen nach Berechnungen des Marktforschungsinstituts Empirica auf Basis von Daten der Bundesbank – bei identischem Einkommen – im Schnitt fünfmal wohlhabender in den Ruhestand als Mieter. Ein wichtiger Grund dafür: Viele Kreditnehmer streben danach, ihre Schulden so rasch wie möglich zurückzuzahlen. Ihre Sparquote ist deutlich höher als die von Mietern.

Mythos 10: Niedrigzinsen sorgen für hohe Hauspreise in Deutschland

Tatsache: Die Zinsen spielen für die Preisentwicklung kaum eine Rolle

Intuitiv könnte man zunächst vermuten, dass die Niedrigzinsen einen erheblichen Einfluss haben: Der Mangel an Anlagealternativen treibt schließlich Investoren in Immobilien. Und: Mehr Menschen können sich bei niedrigen Zinsen überhaupt Immobilien leisten.

Die Bundesbank kommt in ihrem Monatsbericht vom Oktober 2013 zu anderen Schlüssen. Demnach hätten sich die deutschen Immobilienpreise seit 2009 bei ganz unterschiedlichen Zinskonstellationen annähernd gleich entwickelt. Nicht die Zinsen seien entscheidend. „Ausschlaggebend für die zuletzt beobachteten Preissteigerungen dürften vielmehr die Produktivitäts- und Einkommenserwartungen der privaten Haushalte gewesen sein“, so die Bundesbank-Forscher.

Die Preise hätten sich exakt zu dem Zeitpunkt nach oben entwickelt, als 2009 der Trend abnehmender Produktivitäts- und Einkommensaussichten durchbrochen wurde. Die verhaltenspsychologische Erklärung schiebt die Bundesbank gleich nach: Eine derart weitreichende Entscheidung wie die für den Kauf einer Immobilie fuße weniger auf der Opportunität niedriger Zinsen. Stattdessen träfen Haushalte ihre Entscheidungen unter Berücksichtigung antizipierter zukünftiger Entwicklungen. Eine wichtige Rolle spielten vor allem das allgemeine Preisniveau, das Einkommen und die Produktivität.

Mythos 11: Weil die Kaufpreise stärker steigen als die Mieten, droht eine Blase

Tatsache: Die Preise hinken den Mieten vielerorts hinterher

Steigen Kaufpreise weit stärker als die Mieten, ist das für Ökonomen ein verlässlicher Indikator für spekulative Übertreibungen am Immobilienmarkt. Um diese zu diagnostizieren, greifen Kritiker zu einem einfachen statistischen Trick: Sie wählen einen möglichst kurzen Betrachtungszeitraum. In der Tat klettern seit 2007 die Kaufpreise vor allem in Metropolen weit schneller als die Mieten. So zogen etwa in Berlin die Mieten seit 2007 um 40, die Kaufpreise aber um 60 Prozent an, wie das Portal Immoscout24 ermittelt hat. In Hamburg stiegen sie doppelt so schnell wie die Mieten, in München sogar annähernd dreimal so schnell.

Das Bild relativiert sich bei einer langfristigen Betrachtung: So zogen laut Datendienstleister Bulwien Gesa seit der Wiedervereinigung 1990 die Preise für Eigentumswohnungen im Schnitt um 1,7 Prozent pro Jahr an. Im selben Zeitraum kletterten die Mieten von wiedervermieteten Wohnungen im Schnitt um 2,3 Prozent pro Jahr. Zwischen 1975 und 1990 – für diese Zeit liegen nur Daten für Westdeutschland vor – zeigt sich das gleiche Phänomen: Mietsteigerungen von 4,9 Prozent bei Wiedervermietungen und 3,4 Prozent bei Erstbezug steht ein Plus der Kaufpreise von 3 Prozent bei Eigentumswohnungen und 3,4 Prozent bei Reihenhäusern gegenüber.

Mythos 12: Immobilien werden unerschwinglich in Deutschland

Tatsache: Häuser und Wohnungen sind so günstig wie selten zuvor

Ob sich jemand Wohneigentum leisten kann, hängt vor allem vom Haushaltseinkommen, der Höhe der Zinsen und dem Kaufpreis ab. Die Haushaltseinkommen sind in den vergangenen fünf Jahren leicht gestiegen, die Zinsen hingegen deutlich gesunken, die Kaufpreise haben sich insgesamt leicht und in Großstädten stark erhöht. Der deutsche Maklerverband IVD lässt jährlich untersuchen, wie sich die Veränderungen dieser drei Faktoren auf die Erschwinglichkeit auswirken. Ergebnis der jüngsten Untersuchung von Anfang dieses Jahres: Die Erschwinglichkeit eines Hauses oder einer Wohnung ist knapp unter ihrem Rekordwert.

Gestützt wird diese Einschätzung von einer Studie der Unternehmensberatung Deloitte, die die Erschwinglichkeit eines neuen 70-Quadratmeter-Apartments in europäischen Großstädten verglichen hat. Für Deutschland zogen sie dabei die Relation des Einkommens zu den Preisen in Hamburg, München, Berlin und Frankfurt heran. Dort sind die Preise jüngst zwar stark gestiegen. Dennoch folgert Deloitte, dass für die Deutschen eine Immobilie so erschwinglich ist wie für kaum eine andere Nation. Günstiger kommen gemessen am Haushaltseinkommen nur Dänen an die eigenen vier Wände. Mit drei Bruttojahresgehältern kann man sich hierzulande ein Apartment leisten. In Italien sind hierfür sieben, in Frankreich acht und in Großbritannien neun Jahresgehälter nötig.

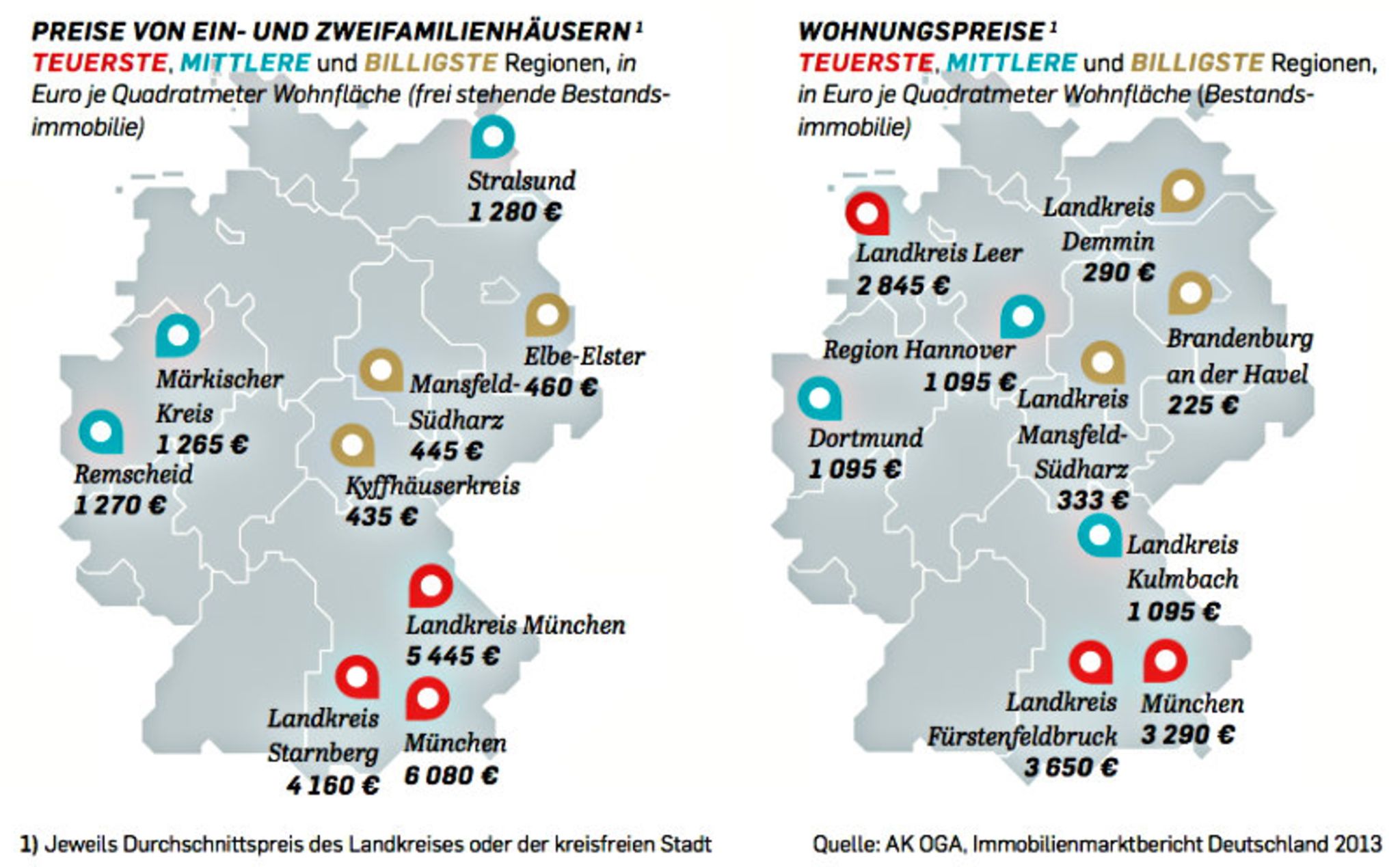

Jenseits der Metropolen sind die Preise ohnedies deutlich moderater, wie aus dem Immobilienmarktbericht Deutschland hervorgeht, den die amtlichen Gutachterausschüsse jüngst vorgelegt haben. Während etwa im Landkreis Starnberg in Bayern ein Ein- oder Zweifamilienhaus durchschnittlich 1,1 Mio. Euro kostet, sind es im Landkreis Greiz im Vogtland gerade mal 76 000 Euro. Ganz ähnlich sieht es mit den Preisen für gebrauchte Wohnungen aus. Wechselt im Landkreis Fürstenfeldbruck bei München eine gebrauchte Wohnung im Schnitt für 328 500 Euro den Besitzer, müssen Käufer in Brandenburg an der Havel dafür 27 200 Euro berappen. „In mittleren Lagen kann es durchaus attraktiv sein, ein Haus oder eine Wohnung zu erwerben“, sagt Peter Ache, Redaktionsleiter der Studie.

Illustrationen: Jindrich Novotny

Der Beitrag erschien zuerst in Capital 9/2014. Interesse an Capital? Hier können Sie sich die iPad-Ausgabe herunterladen. Hier geht es zum Abo-Shop, wenn Sie die Print-Ausgabe bestellen möchten

{kind=link}

{kind=link}

{kind=link}

{kind=link}