Vom marmornen Küchentresen schweift der Blick: Eine Barkasse steuert lautlos durch den Elbstrom Richtung Landungsbrücken. Dahinter führen die Hafenkräne ihr Ballett auf. Auf der Aussichtsplattform der Sankt-Michaelis-Kirche drängen sich an diesem Morgen bereits die Touristen. Philip Bonhoeffer – dunkler Anzug, Einstecktuch, Manschettenknöpfe – registriert das Treiben vor den schallgedämmten Fenstern gar nicht, sondern durchschreitet die Salons der Wohnung, auf die seine Maklerkollegen alle neidisch sind. Der Geschäftsführende Gesellschafter der Hamburger Dependance von Engel & Völkers (E & V) vermarktet seit gut zwei Jahren die 45 Apartments in der Elbphilharmonie. Das teuerste Konzerthaus der Republik beherbergt auch die derzeit exklusivsten Wohnungen: 15.000 bis 25.000 Euro pro Quadratmeter kostet die Adresslage „Platz der Deutschen Einheit 1“ – die vier Penthouses liegen einen Tick darüber. Die Musterwohnung im 18. Stock bietet auf 390 Quadratmetern einen Eindruck, wie es sich hier leben ließe: mit Sauna, Fitnessraum, einem separaten Gästetrakt, einer Backstage-Küche und vier Balkonen. Eben noch siebenstellig ist der Kaufpreis für die Wohnung. Nachlass? Ich bitte Sie! „Wir haben die Situation, dass nichts verhandelbar ist“, sagt Bonhoeffer. Mehr als drei Viertel der Wohnungen seien bereits verkauft, die ersten Bewohner ziehen voraussichtlich Ende des Jahres ein. Mit der Vermarktung ist Bonhoeffer zufrieden: „Wir liegen deutlich über Plan.“

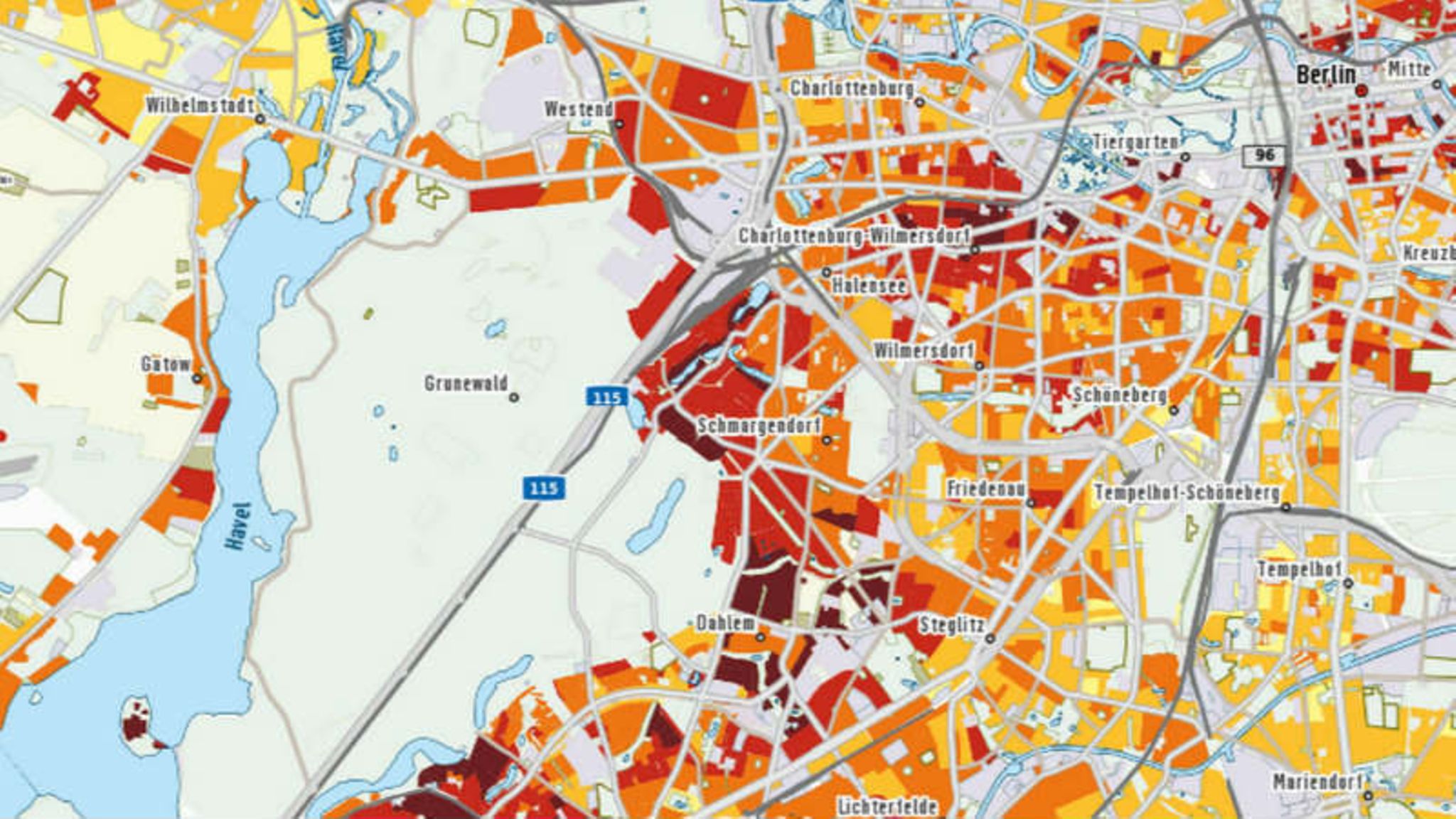

Aktuelle Immobilienpreise und detaillierte Karten für alle Wohnviertel Deutschlands finden Sie im Capital Immobilien-Kompass: immobilien-kompass.capital.de

Hoch über der Elbe scheint der deutsche Immobilienmarkt noch in Ordnung. Top-Wohnungen, solvente Käufer, zufriedene Verkäufer. Doch zuletzt meldeten sich in der Branche zunehmend skeptische Stimmen zu Wort: Vor Übertreibungen in den Großstädten warnten sie, vor Spekulationsblasen und Preiseinbrüchen. Die Bundesbank weist in ihrem jüngsten Finanzstabilitätsbericht auf mögliche „Überbewertungen von zehn bis 20 Prozent“ hin. Die Commerzbank warnt: „Der Immobilienboom nimmt immer mehr Züge einer Blase an.“ Und Harald Simons, Vorstand des Marktforschungsinstituts Empirica, stellt mit Blick auf Berlin fest: „Natürlich ist der Markt überhitzt – was denn sonst?“ Und so wächst im Jahr acht des Immobilienbooms die Angst bei Kaufwilligen, auf dem Höhepunkt einzusteigen und für lange Zeit Verluste aufholen zu müssen. Mit den Preisen würden vielleicht auch die Mieten sinken. Die Kalkulation von Millionen Kapitalanlegern wäre Makulatur. Doch kippt der Trend wirklich? Und falls ja, mit welchen Folgen für Selbstnutzer und Investoren?

In den Metropolen scheint der Markt ausgereizt

Capital hat für den diesjährigen Immobilien-Kompass wieder die Haus- und Wohnungsmärkte in zehn wichtigen deutschen Städten analysiert. Grundlage sind Daten des iib Dr. Hettenbach Instituts (iib-Institut), die die Qualität von Lagen sowie Preise und Entwicklungschancen aufzeigen. So entsteht ein differenziertes Bild, an dem sich Kaufinteressenten orientieren können. „Eine genaue Einschätzung des Kaufobjekts ist in der aktuellen Lage extrem wichtig“, sagt iib-Chef Peter Hettenbach. Weitere Preis- oder Mietanstiege seien ungewiss: „Vor allem in den begehrten Vierteln der Metropolen scheint der Markt ausgereizt.“ Zweistellige jährliche Preissteigerungsraten sind dort üblich. So verteuerten sich 2016 in Frankfurt Bestandswohnungen zum Vorjahr um 15,9 Prozent, in Stuttgart um 18,7 Prozent, in Leipzig um 33,7 Prozent. Stellenweise legt das Tempo sogar zu: Dem Immobilienverband IVD zufolge sind 2016 die Preise für gebrauchte Wohnungen mit mittlerem Wohnwert in den 14 größten Städten um mehr als 9,4 Prozent gestiegen, im Vorjahr lag der Zuwachs bei 7,5 Prozent. Das weckt Befürchtungen, dass der Zyklus kurz vor seinem Ende steht – zumal sich die Preise an den Hotspots weiter von den wirtschaftlichen Möglichkeiten der Käufer entfernen. Laut einer Postbank-Studie stiegen in Stuttgart die verfügbaren Pro-Kopf-Einkommen zwischen 2012 und 2016 inflationsbereinigt um 2,5 Prozent. Die Kaufpreise schnellten dagegen um 53 Prozent in die Höhe. In München müssen Interessenten für eine 100-Quadratmeter-Wohnung heute im Schnitt 21 Jahre arbeiten. Der Rat der Immobilienweisen kommt in seinem Frühjahrsgutachten zum Schluss, dass die Preise in den Top-sieben-Städten dem Fundamentalwert enteilt sind. Die Übertreibungen lägen zwischen 36 Prozent in Düsseldorf und 75 Prozent in München. Vor allem in Berlin, München und Hamburg sehen die Experten die Lage kritisch: „Die derzeit geforderten Kaufpreise stehen dort in keiner sinnvollen Relation mehr zu den Rahmenbedingungen.“ Politiker haben dazu beigetragen, dass die Preise explodieren – zumindest bei Neubauten: Die Errichtung eines durchschnittlichen Mehrfamilienhauses kostet heute fast ein Fünftel mehr als 2000, die höheren Preise für Baustoffe und Handwerker nicht mitgerechnet. In Hamburg liegen die durchschnittlichen Baukosten für ein Gebäude bei rund 3000 Euro pro Quadratmeter. Verantwortlich sind vor allem strengere Energiesparvorschriften.

Regiert nur der Wahnsinn auf dem Wohnungsmarkt?

In guter Absicht schreiben viele Städte zudem vor, dass bei größeren Bauprojekten ein bestimmter Prozentsatz der Wohnungen preisgedämpft angeboten werden muss. Um die Rentabilität des Gesamtprojekts zu gewährleisten, verlangen die Entwickler für die übrigen Einheiten umso mehr Geld: „Der Anteil sozial gebundener Wohnungen muss quersubventioniert werden“, sagt Rainer Eichholz, Geschäftsführer der Bremer Zech Group, des größten deutschen Entwicklers. Teure Neubauobjekte ziehen oftmals das Preisniveau der ganzen Gegend nach oben. In Düsseldorf-Derendorf etwa, wo auf einem früheren Bahngelände seit 2006 rund 1100 Wohnungen entstehen, verteuerten sich zunächst nur Neubauten, zwei Jahre später zogen Bestandswohnungen nach. Solche Phänomene zeigen sich mittlerweile sogar in Gegenden, wo vor zehn Jahren kaum ein Interessent auf die Idee gekommen wäre, eine Wohnung zu kaufen. Im Frankfurter Ostend etwa spekulieren Eigentümer wie Käufer darauf, dass die vor gut zwei Jahren eröffnete Europäische Zentralbank (EZB) dem früheren Arbeiterviertel zu etwas Glanz verhilft. Seit 2007 haben sich die Preise für Bestandswohnungen dort mehr als verdoppelt. Ortskundige bezweifeln, dass diese Entwicklung nachhaltig ist. Doch regiert wirklich nur der Wahnsinn auf dem Wohnungsmarkt? Oder lassen sich die Deutschen bloß aus der Ruhe bringen, weil sie ein paar wichtige Fakten übersehen? Capital präsentiert vier Thesen, warum der Markt zwar heiß gelaufen ist, sich aber wieder normalisieren wird – ohne großen Knall:

These 1: Käufer zahlen nicht jeden Preis

In fast allen Metropolen neigen Verkäufer mittlerweile dazu, Mondpreise aufzurufen, statt sich – wie von seriösen Vermittlern empfohlen – am Wert zu orientieren, den ein unabhängiger Sachverständiger ermittelt hat. Einer Auswertung des Onlinevermittlers Maklaro zufolge liegen die Preisforderungen in München oder Düsseldorf zurzeit um mehr als ein Viertel über der Experteneinschätzung. „Aufgrund des anhaltenden Booms glauben die Leute, dass total viel Geld im Markt steckt“, sagt Maklaro-CEO Nikolai Roth. Manchmal werden die Traumpreise gezahlt. Vor allem im -gehobenen Segment geht die Strategie jedoch immer seltener auf. „Bei 750.000 wird die Luft für viele Käufer dünn“, sagt der Münchner Projektentwickler Jürgen Büllesbach. Jan Hebecker, Leiter Märkte und Daten von Immobilienscout24, erwartet bei Wohnungen über 5000 Euro pro Quadratmeter „ein Überangebot mit fallenden Preisen“. Vielerorts reagieren Verkäufer allerdings auf die begrenzten finanziellen Möglichkeiten der Käufer. Einige Entwickler wenden sich von Luxusobjekten in Top-Lagen ab, stattdessen errichten sie mehr mittelpreisige Projekte in weniger etablierten Gegenden. Andere Anbieter verkleinern Grundrisse, um Wohnungen billiger anbieten zu können. „Inzwischen geht es für uns Projektentwickler häufig darum, so effizient zu planen, dass auch eine Vierzimmerwohnung bei unter 100 Quadratmetern liegt“, sagt Ole Klünder, Geschäftsführer der Firma Wohnung und Projektentwicklung Hamburg.

These 2: Der Bedarf an Wohnraum ist real

Bei der Betrachtung der rasanten Preisschübe schwingt das Unbehagen mit, es könnte so enden wie vor knapp zehn Jahren in den USA, in Irland oder Spanien, wo der Immobilienmarkt nach einer jahrelangen Rally binnen wenigen Wochen zusammenbrach, Banken kollabierten und Millionen Menschen vor dem -finanziellen Ruin standen. Dagegen spricht vor allem, dass der Bedarf an Wohnungen in den Ballungsräumen das Angebot bei Weitem übersteigt – anders als etwa in Spanien oder Irland 2008. Zwar werden laut Ifo-Institut in diesem Jahr 325.000 Wohnungen fertiggestellt, 2018 sogar 335.000. Der Bedarf liege jedoch bei 400.000 Wohnungen pro Jahr. „Aufseiten der Politik ist ein Tonnage-Denken eingekehrt – Hauptsache, viel und schnell“, kritisiert Empirica-Vorstand Simons. Allerdings wurden in Städten wie Berlin oder Stuttgart zwischen 2011 und 2015 gerade einmal ein Viertel der benötigten Wohnungen gebaut. Zugleich gewinnen die Metropolen Jahr für Jahr zusätzliche Einwohner. Daran würden auch das Abebben des Flüchtlingsstroms und die Abwanderung frustrierter Kaufwilliger ins Umland nichts ändern, meint Maike Brammer, Chefanalystin bei E & V: „Die prosperierenden Städte werden weiterwachsen.“

These 3: Immobilien sind hierzulande solide finanziert

Größter Unsicherheitsfaktor sind die Zinsen. Extrem niedrige Finanzierungskosten haben Millionen Deutsche zum Kauf einer Immobilie bewogen. 2016 stieg das Kreditvolumen um vier Prozent auf über 1000 Mrd. Euro. Was, wenn die Zinsen steigen und Darlehen teurer werden? Zwar sind Hypothekenkredite zuletzt teurer geworden – bei zehnjähriger Zinsbindung kosteten sie im Schnitt gut 1,4 Prozent pro Jahr. Die lockere Geldpolitik der EZB wird sich jedoch kurzfristig kaum ändern. Anders als in den USA, in Irland oder Spanien vor der Finanzkrise sind die Konditionen hierzulande zudem auf viele Jahre festgeschrieben, Tilgungsraten und Eigenkapitalanteil der Kreditnehmer hoch. Nicht zuletzt die 2016 eingeführte Wohnimmobilienkreditrichtlinie hat die Spielräume der Banken verringert. „Zu einer Blase fehlen eine leichtfertige Kreditvergabe und das spekulative Element“, sagt Stefan Mitropoulos, Immobilienexperte bei der Landesbank Helaba. Für Selbstnutzer hält sich das Risiko in Grenzen, selbst wenn die Preise leicht zurückgehen sollten. Wer seine Immobilie solide finanziert hat und durch den Erwerb Mietzahlungen einspart, kann eine fünf- oder zehnjährige Flaute ohne Probleme überstehen – im schlimmsten Fall hat er sein (oft geerbtes) Eigenkapital in eine zu teure Immobilie gesteckt.

These 4: Investoren fehlen echte Alternativen

Bei Kapitalanlegern sieht das anders aus. Schon heute lassen sich in manchen Vierteln mit Immobilien kaum vier Prozent Mietrendite erwirtschaften. „Guten Gewissens kann man Kapitalanlegern den Kauf im inneren Frankfurt nicht mehr empfehlen“, sagt Maklerin Anna Burghardt. Über Jahre sind die Kaufpreise in den Top-Städten schneller gestiegen als die Mieten. In Frankfurt etwa haben die Kaufpreise seit 2010 um 40,8 Prozent zugelegt, die Mieten um 15,4 Prozent. Eine Ausnahme bildet Dresden, wo beide Werte synchron kletterten – jährlich um etwa 17 Prozent. Zuletzt taten sich Investoren allerdings vielerorts schwer, Neubauobjekte zügig zu vermieten. Im „Prager Carrée“ in Dresden stehen ein halbes Jahr nach Fertigstellung rund 70 von 241 Wohnungen leer. Selbst Prestigeprojekten wie dem „Sapphire“ von Stararchitekt Daniel Libeskind in Berlin fehlen Mieter. Der Immobilienvermittler McMakler hat errechnet, dass Besitzer von Neubauwohnungen in der Hauptstadt heute im Schnitt 91 Tage benötigen, um ein Objekt zu vermieten, vor einem Jahr gelang dies noch binnen 61 Tagen. „Wegen der steigenden Kaufpreise werden Mieten am obersten Limit angesetzt“, sagt McMakler-Vorstand Hanno Heintzenberg – was die Erstvermietung zunehmend erschwere. In manchen Städten scheint die Zahlungsbereitschaft von Mietern ausgereizt. „Es ist gerade in Berlin und München und möglicherweise auch in Hamburg nicht mit weiter steigenden Neuvertragsmieten zu rechnen“, heißt es im Frühjahrsgutachten der Immobilienweisen. Zumal in 300 Städten mittlerweile die Mietpreisbremse bei Neuvergabe einer Wohnung den Aufschlag gegenüber der ortsüblichen Vergleichsmiete auf zehn Prozent begrenzt. Noch werden Verstöße kaum geahndet. Vor Kurzem sind allerdings Start-ups wie Mietritter oder Wenigermiete.de auf den Plan getreten, die sich auf die Abmahnung zu hoher Mieten spezialisiert haben. „Sollte die Mietpreisbremse künftig konsequent angewendet werden, könnte dies auch einen Dämpfer für die Kaufpreise von Anlageimmobilien bedeuten“, so Heintzenberg. Zech-Group-Geschäftsführer Eichholz gibt sich dennoch entspannt: „Sinkende Mietrenditen machen uns noch keine Sorgen“, sagt der Manager. „Was gibt es denn für Alternativen?“ Tatsächlich investieren angesichts von Minizinsen für sichere Geldanlagen neben vermögenden Privatleuten auch Pensionskassen oder Versicherungsgesellschaften verstärkt in Immobilien. Experten tun sich schwer vorherzusagen, worauf sich Haus- und Wohnungskäufer einstellen müssen – nicht zuletzt wegen der Vielzahl exogener Faktoren, die auf die Preisbildung einwirken. „Der Flüchtlingsansturm, der Brexit, Trumps Wahlsieg in den USA – wir erleben immer mehr Einzelereignisse, die den Markt beeinflussen“, sagt E & V-Chefanalystin Brammer. Einen lauten Knall erwarten aber nicht einmal Pessimisten. Vielleicht wiederholt sich die Entwicklung der 90er-Jahre, als die Preise für Immobilien lange Zeit stagnierten: Von 1994 bis 2007 fielen die realen Werte kontinuierlich leicht, erst seit 2009/10 steigen sie wieder. Die Eigner der Wohnungen in der Elbphilharmonie würde solch eine Entwicklung vermutlich wenig kümmern. Sie ziehen zumeist selbst dort ein – und das nicht zuletzt aus Prestigegründen.

Der Beitrag ist zuerst in Capital 05/0217 erschienen. Hier geht es zum Abo-Shop, wo Sie die Print-Ausgabe bestellen können. Unsere Digital-Ausgabe gibt es bei iTunes, GooglePlay und Amazon

soll bis zu 20 Drohnen pro Minute abschießen können – auch an Flughäfen")

mit Vertretern der Autoindustrie bei der IAA im September")

{kind=link}

{kind=link}