Zwei Jahre lang haben Michael Schulten (Name v.d. Red. geändert) und seine Frau mit sich gekämpft. Als das dritte Kind unterwegs war, wurde dem Werbefachmann jedoch klar: Die Wohnung in Berlin-Mitte ist eindeutig zu klein für fünf und die Familienkatze. Etwas Größeres sollte her, am besten mit Garten – und etwas Eigenes.

Ein Umzug aufs Land, wo die Grundstücke groß und die Häuser billig sind, kam für die Familie nicht infrage. „Wir wollten in der Nähe bleiben, aber uns war klar, dass das nicht einfach würde“, sagt Schulten. „Es gibt zu viele Konkurrenten. Und die meisten können ungefähr so viel ausgeben wie wir.“ Zwischen 200.000 und 250.000 Euro waren die Schultens zu zahlen bereit.

Viele Wochenenden verbrachte die Familie mit der Besichtigung von Neubauten – und war wenig begeistert. „Alles Schuhschachteln, teils in der Pampa und dafür zu teuer“, erinnert sich Schulten. Am Ende fiel die Wahl auf ein Haus aus den 30er-Jahren in Mariendorf im Süden Berlins. Dass der Kaufpreis von 290.000 Euro über dem veranschlagten Budget lag, sieht Schulten nicht als Problem: „Die monatliche Belastung ist mit 1200 Euro geringer als die Nettokaltmiete für eine Vier-Zimmer-Wohnung in Berlin-Mitte“, so der 37-Jährige. „Und bis zur Rente sind wir schuldenfrei.“

Im Jahr sechs des Immobilienbooms wird es für Selbstnutzer und Kapitalanleger immer schwieriger, ein passendes Objekt zu finden, mit dem sie langfristig glücklich werden. Für einen Hypothekenkredit zahlen sie zwar weniger als die Hälfte dessen, was noch 2009 fällig wurde; Zinsen von kaum mehr als einem Prozent für zehn Jahre ermöglichen zudem eine hohe Tilgung. Die gestiegenen Kaufpreise machen – zumindest in beliebten Gegenden von Großstädten – diesen Vorteil jedoch größtenteils wett. Und wer seine frisch erworbene Immobilie vermieten will, merkt schnell, dass das Mietniveau längst nicht überall mit den Kaufpreisen gleichgezogen hat.

Aktuelle Immobilienpreise und detaillierte Karten für alle Wohnviertel Deutschlands finden Sie im Capital Immobilien-Kompass:

immobilien-kompass.capital.de

Wo lohnt sich unter diesen Vorzeichen der Kauf einer Immobilie noch? In welchen Lagen ist langfristig mit stabilen oder steigenden Preisen zu rechnen? Und mit welchen Objekten lassen sich in den kommenden 15 Jahren Mietrenditen erzielen, die Erträge sicherer Zinsanlagen schlagen?

2014 sind die Preise – zumindest in den sogenannten Schwarmstädten – wieder auf breiter Front gestiegen. Wo die Einwohnerzahlen stetig wachsen, haben sie über alle Wohnimmobilienarten hinweg um bis zu acht Prozent zugelegt. In den vergangenen sechs Jahren summierte sich der Anstieg auf mehr als 50 Prozent.

Dies zeigen Daten des iib Dr. Hettenbach Instituts (iib-Institut), das für Capital sämtliche Daten für die Tabellen und Lagekarten in diesem Immobilien-Kompass erhoben hat. Hierfür wurden die Angebote aller relevanten Immobilienportale im Internet ausgewertet und nach wissenschaftlichen Methoden aufbereitet, sodass die Werte Transaktionsdaten nahekommen.

Besonders Neubauten sind im vergangenen Jahr laut iib-Institut noch einmal deutlich teurer geworden, im Mittel um etwa zehn Prozent. Das liegt nicht nur am lebhaften Interesse an Objekten in begehrten Lagen. „Neben der hohen Nachfrage treiben auch höhere Preise für Bauland, strengere Regulierung und immer schärfere Vorgaben bei der Energieeffizienz die Kaufpreise“, sagt Andreas Mattner, Präsident des Zentralen Immobilien Ausschusses (ZIA). Zu dem Verband gehören neben Unternehmen aus der Bauwirtschaft auch Fondsgesellschaften und Immobiliendienstleister.

Kaufpreise eilen davon

Wer wie zuletzt die Schultens auf der Suche nach einem Kaufobjekt in attraktiven Vierteln einer Metropole ist und verfolgt, wie sich die Forderungen entwickeln, wähnt sich in einer Spirale, die nur einen Weg kennt: nach oben. Das Hamburger Maklerhaus Grossmann & Berger etwa berichtet von Preissteigerungen von neuen Eigentumswohnungen in Eimsbüttel, Ottensen oder Winterhude um 22 Prozent.

Eine Blase, wie sie sich vor einigen Jahren auf dem spanischen oder irischen Immobilienmarkt gebildet hat, vermag indes kaum ein Ökonom zu erkennen. Das Institut der deutschen Wirtschaft Köln etwa kam jüngst zum Ergebnis, dass „die aktuelle Preisentwicklung in den meisten Kreisen nach wie vor fundamental gerechtfertigt“ sei. Die teilweise starken Preiserhöhungen seien Ausdruck von Nachholeffekten, die sich aus stagnierenden oder fallenden Immobilienpreisen bis 2008 ergeben.

Wohl aber könnte denjenigen allmählich die Puste ausgehen, die die Angst vor Blasen in den vergangenen Jahren genährt haben: „Die spekulative Hoffnung auf einen nochmaligen – gar mehrjährigen – Anstieg der Preise wird jedenfalls unerfüllt bleiben“, konzediert der Rat der Immobilienweisen in seinem Frühjahrsgutachten.

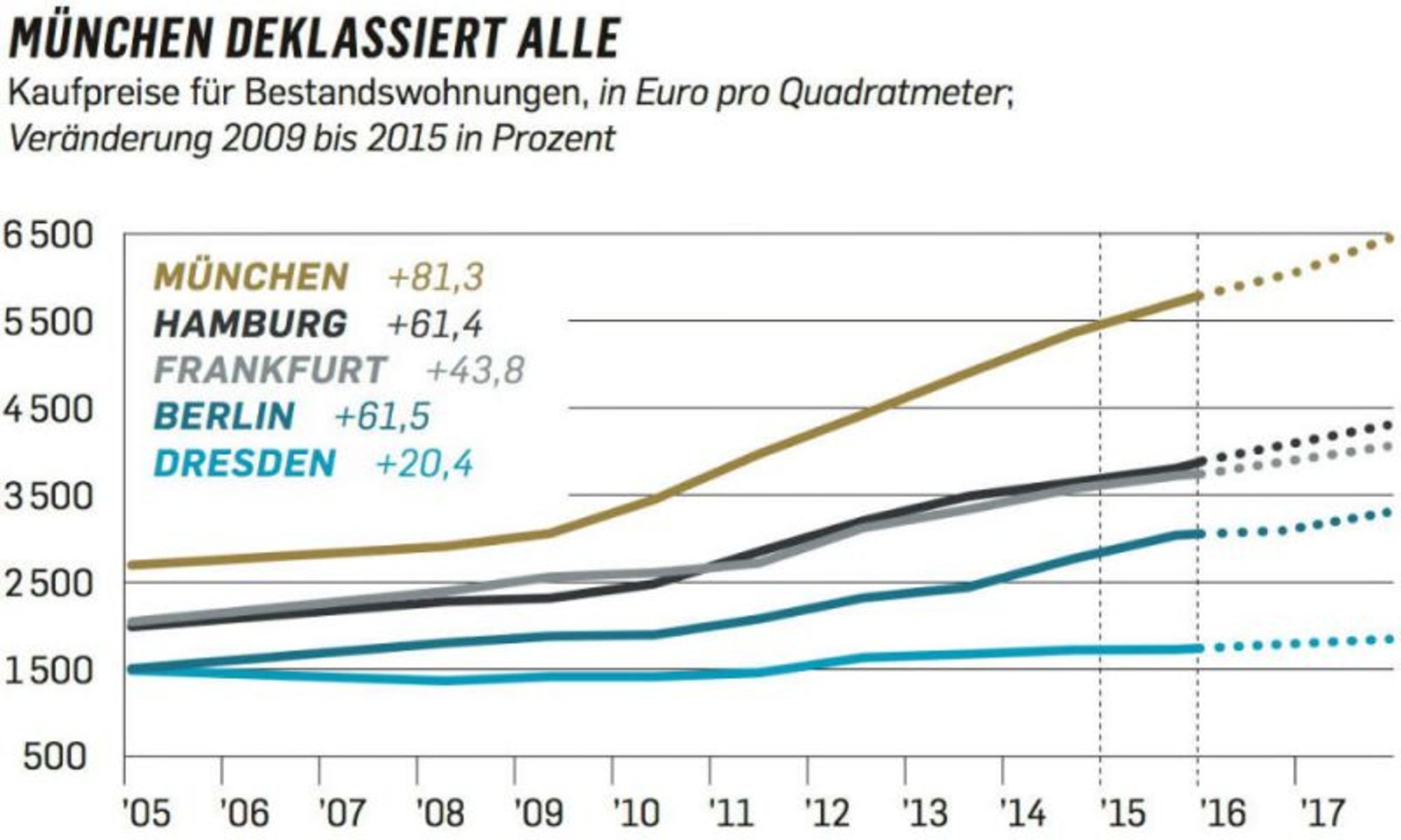

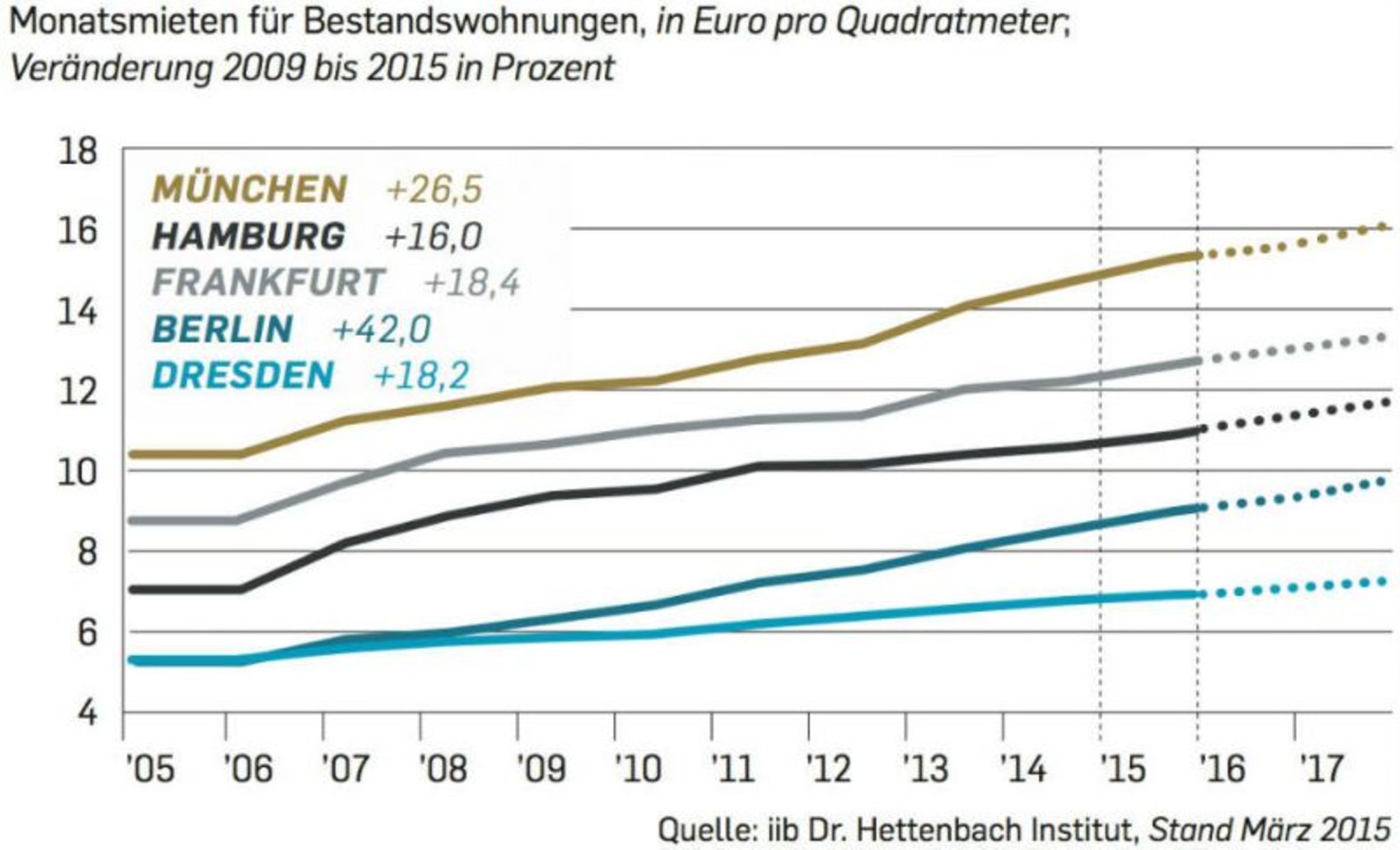

Vor allem Kapitalanleger könnten künftig spitzer kalkulieren, weil sie erkennen, dass die Mieten in den meisten Metropolen mit den Kaufpreisen längst nicht mehr Schritt halten: Während etwa in Hamburg die Kaufpreise für Bestandswohnungen dem iib-Institut zufolge von 2009 bis heute um 61,4 Prozent stiegen, kletterten die Mieten lediglich um 16 Prozent. In München war der Unterschied mit 81,3 zu 26,5 Prozent noch extremer. Lediglich in Dresden hielten sich der Anstieg bei Kaufpreisen und Mieten mit 20,4 (Kauf) und 18,2 Prozent (Miete) halbwegs die Waage.

Bei der Vermietung von Neubauwohnungen in besonders gefragten Lagen der Millionenstädte sind oftmals kaum mehr als drei Prozent Bruttomietrendite drin. Kosten für Erwerb (Kreditzinsen, Grunderwerbsteuer, Notar) und Unterhalt (Reparaturen, Renovierung, Sanierung) sind da noch nicht berücksichtigt. „Viele Anleger sind schon froh, wenn sie plus/minus null herauskommen“, sagt ein Münchner Projektentwickler. Für sie stehe inzwischen nur noch die Wertsteigerung der Immobilie im Vordergrund. „Mancher Kapitalanleger wird zur Finanzierung seiner Investition Mieten brauchen, die er gar nicht mehr realisieren kann“, meint Matthias Klupp vom Hamburger Beratungsunternehmen Analyse & Konzepte.

Peter Hettenbach, der mit seinem iib-Institut Projektentwickler und Makler berät, hält von solchen Investments wenig: „Von Objekten, die weniger als vier Prozent brutto abwerfen, sollten Investoren die Finger lassen, selbst bei den derzeitigen Niedrigzinsen.“ Wer auf einen Puffer angewiesen ist, sei gut beraten, mit mindestens fünf Prozent Anfangsrendite zu kalkulieren.

Doch wo lassen sich die noch erzielen? Vielerorts wird sich der Mietpreisanstieg eher verlangsamen – vor allem in jenen Städten, in denen die im Frühjahr von Bundestag und Bundesrat Mietpreisbremse beschossene eingeführt wird. Berlin preschte zum 1. Juni vor, einen Monat später folgten Hamburg und Nordrhein-Westfalen, wo 22 Kommunen den Preisauftrieb begrenzen wollen. Immobilienbesitzer dürfen dort bei Neuvermietungen nicht mehr als zehn Prozent über der ortsüblichen Vergleichsmiete verlangen. Binnen drei Jahren dürfen sie die Miete maximal um 15 Prozent erhöhen.

Welche Gegend passt?

Solide „Fünfprozenter“ aufzuspüren, die ihrem Besitzer über einen langen Zeitraum auskömmliche Einnahmen einbringen, ist schwierig, aber nicht aussichtslos. Vor allem Altbauten in Vierteln, die am Beginn eines Aufschwungs stehen, können mit solchen Renditen aufwarten: In Hamburg sind beispielsweise innerstädtische Randlagen wie Hamm, Bahrenfeld, Eilbek oder Wandsbek vergleichsweise lukrativ. In Berlin gilt dies für Pankow, Wedding oder Moabit. In Frankfurt für Sachsenhausen.

Noch renditeträchtiger sind die beiden wichtigsten Großstädte Sachsens: In Leipzig und Dresden lassen sich mit etwas Geschick fast in jedem Viertel Altbauwohnungen finden, die auf absehbare Zeit fünf Prozent abwerfen. Das Gleiche gilt für jene Hidden Champions, in denen Universitäten, Hightech-Unternehmen oder die Nähe zu prosperierenden Metropolen einen steten Strom an Zuzüglern sichern. Weil dort sowohl Kauf- als auch Mietpreise vergleichsweise moderat sind, muss kein Investor die Mietpreisbremse fürchten.

Für Tobias Just lässt die Ausdünnung der Angebote nur einen Schluss zu: „Anleger sollten bei der Auswahl der Objekte und der konkreten Städte heute genauer hinsehen“, empfiehlt der Immobilienökonom der Universität Regensburg in einer Studie für die Deutsche Bank. „Das reflexhafte Zugreifen bei Top-Lagen in Metropolregionen ist heute noch weniger sinnvoll als 2009.“

Tatsächlich ist nicht jede Gegend so hip, wie es Stadtväter und Projektentwickler glauben machen wollen. In Köln-Mülheim etwa steht der Beweis noch aus, ob die Neubauten am Rhein das Viertel nachhaltig aufwerten. In Frankfurt könnte die Ansiedlung des EZB-Hauptquartiers das heruntergekommene Ostend aufwerten – muss sie aber nicht. Und ob die von Hamburgs Bürgermeister Olaf Scholz zu Wohnentwicklungsgebieten erklärten gewerblich geprägten Stadtteile Rothenburgsort und Hammerbrook in 20 Jahren lebendige Quartiere sein werden, weiß auch niemand. Profis wie Rolf Lauer warnen dringend davor, sich von vermeintlichen Schnäppchen in Lagen locken zu lassen, die den Erwartungen nicht gerecht werden. „In den meisten Fällen dürfte das Chance-Risiko-Verhältnis nicht ausgewogen sein“, sagt der Leiter der Niederlassung Rhein-Ruhr von Hochtief Projektentwicklung. Er empfiehlt, den Blick auf zentrumsnahe Mikrolagen zu lenken – in Düsseldorf etwa nach Heerdt. „Man ist schnell in der Innenstadt, aber die Renditechancen sind besser als in der City“, so Lauer.

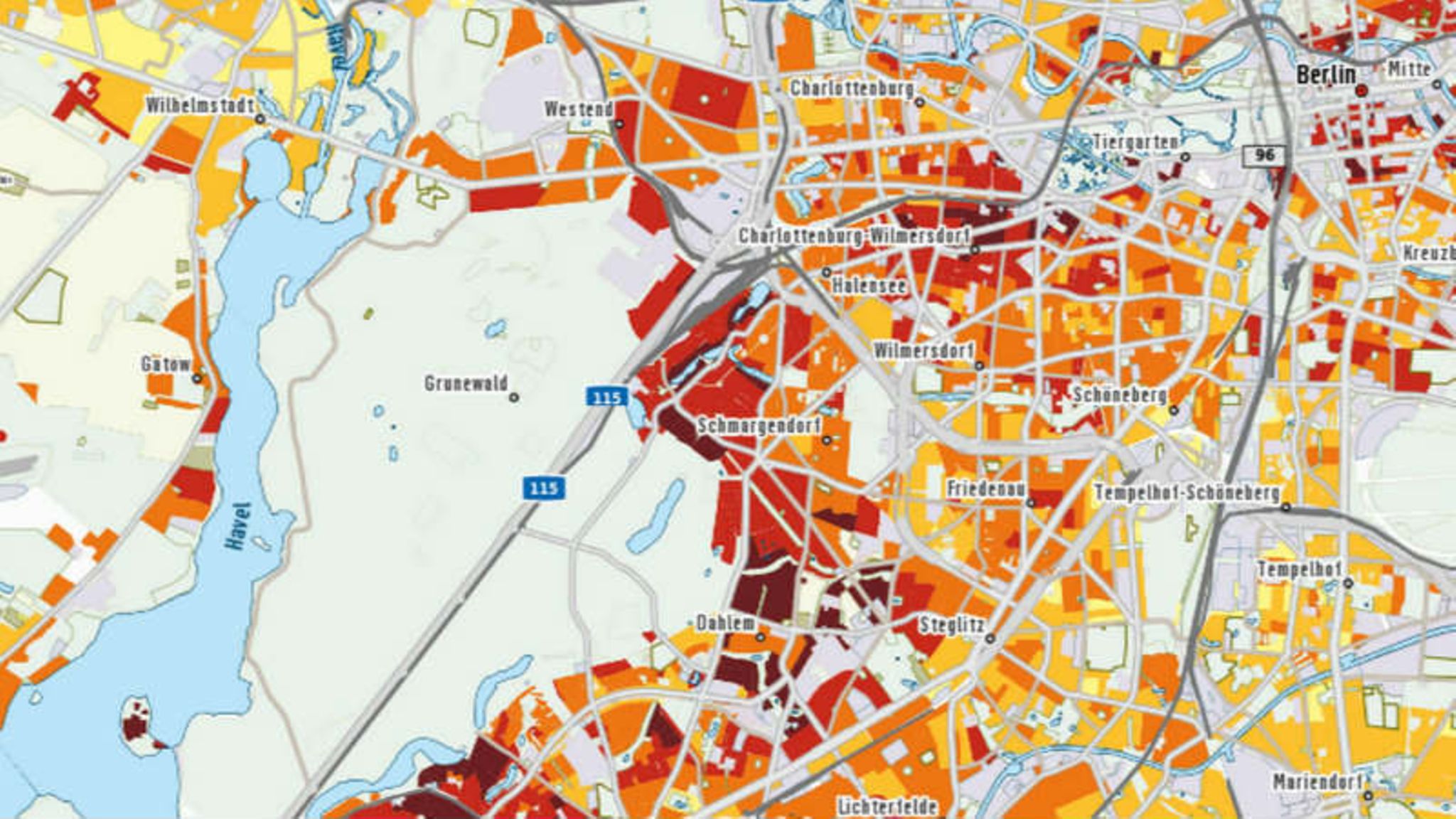

München und Hamburg gelten als hochpreisige Wohngegenden. Doch das teuerste Quartier liegt in der Hauptstadt. Unsere Bilderserie:Top Ten der teuersten Wohnviertel

Zum richtigen Standort fehlt zu guter Letzt noch die richtige Immobilie. Pauschalempfehlungen helfen bei der Wahl kaum weiter: Altbauten kosten zwar weniger in der Anschaffung als Neubauten und liefern Anlegern höhere Renditen. „Dafür kaufe ich mir eventuell Risiken ein, die ich nicht einschätzen kann“, sagt Günter Vornholz, Professor für Immobilienökonomie an der EBZ Business School Bochum. Substanzerhaltende Maßnahmen muss schließlich der Eigentümer tragen. Stehen Renovierungen oder eine energetische Sanierung an, können die Kosten die Rendite erheblich schmälern.

Auch bei der Wohnungsgröße gibt es kein bundesweites Richtig oder Falsch. In den Ostmetropolen Dresden und Leipzig etwa sind familientaugliche Wohnungen mit vier bis fünf Zimmern zurzeit die Immobilien der Wahl. In den 1990er-Jahren hat man hier vor allem kleine Apartments gebaut, die sich damals gut an Kapitalanleger verkaufen ließen. Mittlerweile sind vielmehr große Objekte gefragt. Sie ließen sich leicht vermieten, und beim Wiederverkauf stünden die Chancen gut, einen ordentlichen Preis zu erzielen, sagt Makler Peter Bischoff: „Für solche Wohnungen interessieren sich auch Eigennutzer. Der Kreis der potenziellen Käufer wird dadurch größer.“

Anderswo gelten andere Regeln: In Städten wie Hamburg und Berlin, wo die Zahl der Single-Haushalte stetig steigt und jetzt schon bei mehr als 50 Prozent liegt, können gerade kleine Wohnungen für Kapitalanleger interessant sein. 2,5 Zimmer, 55 Quadratmeter, möglichst nicht älter als 15 Jahre, weil die Schnitte oft unzeitgemäß sind – so sieht nach Ansicht von Christoph Roitzsch die perfekte Immobilie in diesen Metropolen aus. „Erfahrungsgemäß lassen sich solche Objekte am besten vermieten“, sagt der Geschäftsführer von Wikon Grundbesitz, der sich auf die Beratung von Investoren spezialisiert hat.

Am ehesten als Faustregel durchgehen kann der Rat von Peter Hettenbach: „Immobilien zur Vermietung sollten für möglichst viele Lebensphasen passen, sodass sie für viele verschiedene Interessenten infrage kommen“, empfiehlt der iib-Institut-Chef. Eine 80-Quadratmeter-Wohnung mit drei Zimmern kann sowohl an eine Familie als auch an eine WG oder ein Pärchen vermietet beziehungsweise später einmal verkauft werden.

Auch das Haus der Schultens in Berlin-Mariendorf ist so eine Vielzweck-Immobilie, aber über diesen Aspekt hat sich die Familie bislang gar keine Gedanken gemacht. Sie will das neue Heim selbst möglichst lange nutzen – und es irgendwann einmal vererben. Bei drei Kindern, so Michael Schulten, werde sicher eines in Berlin bleiben.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}