Franz Netter ist Finanzjournalist. Lange Jahre schrieb er als Immobilienexperte für Börse Online. Künftig wird er einmal pro Monat eine Kolumne auf Capital.de schreiben. Im vergangenen Jahr erschien sein Buch „Wohnimmobilien. Mit den richtigen Investments vom deutschen Immobilienboom profitieren“

Über 76 Mio. Euro waren an Karfreitag im Euro-Jackpot, eine riesige Summe, die ein Tipper aus Nordrhein-Westfalen absahnte. Doch so viel Glück haben nur ganz wenige Spieler, beträgt die statistische Gewinnwahrscheinlichkeit doch winzige 1 zu 95 Millionen. Wer rechnen kann, verpulvert sein sauer verdientes Geld nicht beim Zocken, sondern spart es lieber. Aber nur wer dauerhaft weniger ausgibt als er einnimmt, kann ein Vermögen aufbauen. Konsumverzicht ist deshalb der erste Schritt auf dem langen, aber soliden Weg zum Wohlstand. Der zweite Schritt ist die lukrative Anlage des Sparkapitals: Investments mit klar überdurchschnittlichen Renditen wie etwa Aktien oder Immobilien bringen so hohe Erträge und Wertzuwächse, dass die Kaufkraft des Geldes zunimmt. Guthaben auf zinslosen Sparkonten dagegen sicher nicht.

Vor allem Immobilien machen wohlhabend. Das hat die Mitte März veröffentlichte Vermögensstudie der Deutschen Bundesbank (Private Haushalte und ihre Finanzen 2014) gezeigt: Das Durchschnittsnettovermögen aller Haushalte, die an der Befragung teilnahmen, betrug 214.500 Euro. Familien, die in der eigenen Wohnung lebten, besaßen weitaus mehr: Bei Eigentümern ohne Hypothek waren es im Schnitt 482.500 Euro. Eigentümer, die noch Schulden abzuzahlen hatten, brachten ein Nettovermögen von 311.500 Euro auf die Waage. Mieterhaushalte verfügten dagegen über lediglich 51.800 Euro.

Droht eine Immobilienblase?

Und die Schere öffnet sich weiter. Die Eigentümer in boomenden Metropolen wie Berlin, Frankfurt oder München profitieren, während das Wohnen für Mieter ständig teurer wird. Denn hier steigen die Immobilienpreise mit zweistelligen Raten pro Jahr. Kein Wunder, dass die Deutsche Bundesbank vor einem überhitzten Markt in den Metropolen warnt. Auch manchen Branchenexperten ist der Boom nicht geheuer: Von einer Blase, die bald platzen wird, ist oft die Rede. Schließlich steigen die Mieten langsamer als Haushaltseinkommen und Immobilienpreise.

Allerdings werden dabei Äpfel mit Birnen verglichen. Die Mieten in diesen Vergleichsrechnungen beziehen sich meist auf die ortsüblichen Vergleichsmieten. Die werden aber anders ermittelt als Immobilienpreise: Letztere sind Marktpreise, sie entstehen durch Angebot und Nachfrage. Alle Kaufverträge müssen von den Notaren an die Gutachterausschüsse der jeweiligen Stadt oder Region geschickt werden – ohne Ausnahme. Diese Ausschüsse ermitteln anhand der abgeschlossenen Verträge und der bezahlten Kaufpreise realistische Grundstückswerte.

Dagegen gibt es bei der Berechnung der ortsüblichen Vergleichsmieten statistische und politische Spielräume. Jüngstes Beispiel: Um den Koalitionsvertrag einzuhalten, musste die Union der von der SPD geforderten Mietpreisbremse zustimmen. Die Bundesregierung führte damit Preiskontrollen für Mietverträge ein: Vermieter dürfen maximal zehn Prozent mehr als die ortsübliche Vergleichsmiete für neu abgeschlossene Mietverträge verlangen. Es gibt zwar einige Ausnahmen und Regelungslücken, durch die gewiefte Anbieter schlüpfen. Aber im Großen und Ganzen dämpft die Mietpreisbremse den Preisanstieg.

Zudem verfügen viele Kommunen über einen günstigen Wohnungsbestand, mit denen sich die ortsübliche Vergleichsmiete niedrig halten lässt. Dafür sind sie meist in schlechterem Zustand und bieten nicht selten einen geringeren Standard als Eigentumswohnungen. Auch beim Neubau fehlt es am passenden Angebot: Teure Mikroapartments gibt es zuhauf, aber preiswerte Mietwohnungen für Familien mit Kindern sind Mangelware. Kaufinteressenten weichen daher gezwungenermaßen auf ländliche Regionen aus, in denen die Preise ebenfalls klettern.

Kein Spielraum für Zinserhöhungen

Nach dem Boom der Wohnimmobilien in den Metropolen ziehen also nun die Umlandregionen nach. Um eine Blase auf dem deutschen Immobilienmarkt zu verhindern, hätte die Notenbank die Zinsen längst spürbar anheben müssen. Das hätte die Kreditnachfrage gedämpft und den Preisauftrieb gedrosselt. Doch die Europäische Zentralbank hat andere Sorgen: Mit Negativzinsen will Mario Draghi die Kreditvergabe und damit das Wirtschaftswachstum in der Eurozone ankurbeln. Der gigantische Schuldenberg von mehr als 200.000 Mrd. US-Dollar, den Staaten, Unternehmen und Haushalte weltweit angehäuft haben, erlaubt keine größeren Zinserhöhungen. Hatte die US-Notenbank Fed noch Mitte 2015 eine Zinswende angepeilt, die das Zinsniveau bis Ende 2016 von fast Null auf 1,6 Prozent anheben sollte, ist davon keine Rede mehr. „Vorsichtig“ will Fed-Chefin Janet Yellen agieren. Maximal zwei Zinsschritte sind für 2016 geplant. Und die Ein-Prozent-Marke wird auch nicht überschritten. Und wenn schon die USA mit einer Arbeitslosenquote von unter 5 Prozent Angst vor höheren Zinsen haben, droht in der Eurozone mit ihrer zweistelligen Arbeitslosenrate erst recht keine Zinswende.

Es gibt also gute Gründe, dass die Immobilienpreise hierzulande weiter aufwärts streben und damit für Normalverdiener irgendwann unbezahlbar werden. Doch clevere Kaufinteressenten lassen sich etwas einfallen: Wie man mit sogenannten Einheimischenmodellen beim Kauf eines Eigenheims ein paar 100.000 Euro spart, darum geht es nächsten Monat in meiner Kolumne. Wer nicht so lange warten will, kann den Trick in meinem Buch „Wohnimmobilien“ nachlesen, das im November 2015 im Finanzbuch Verlag erschienen ist.

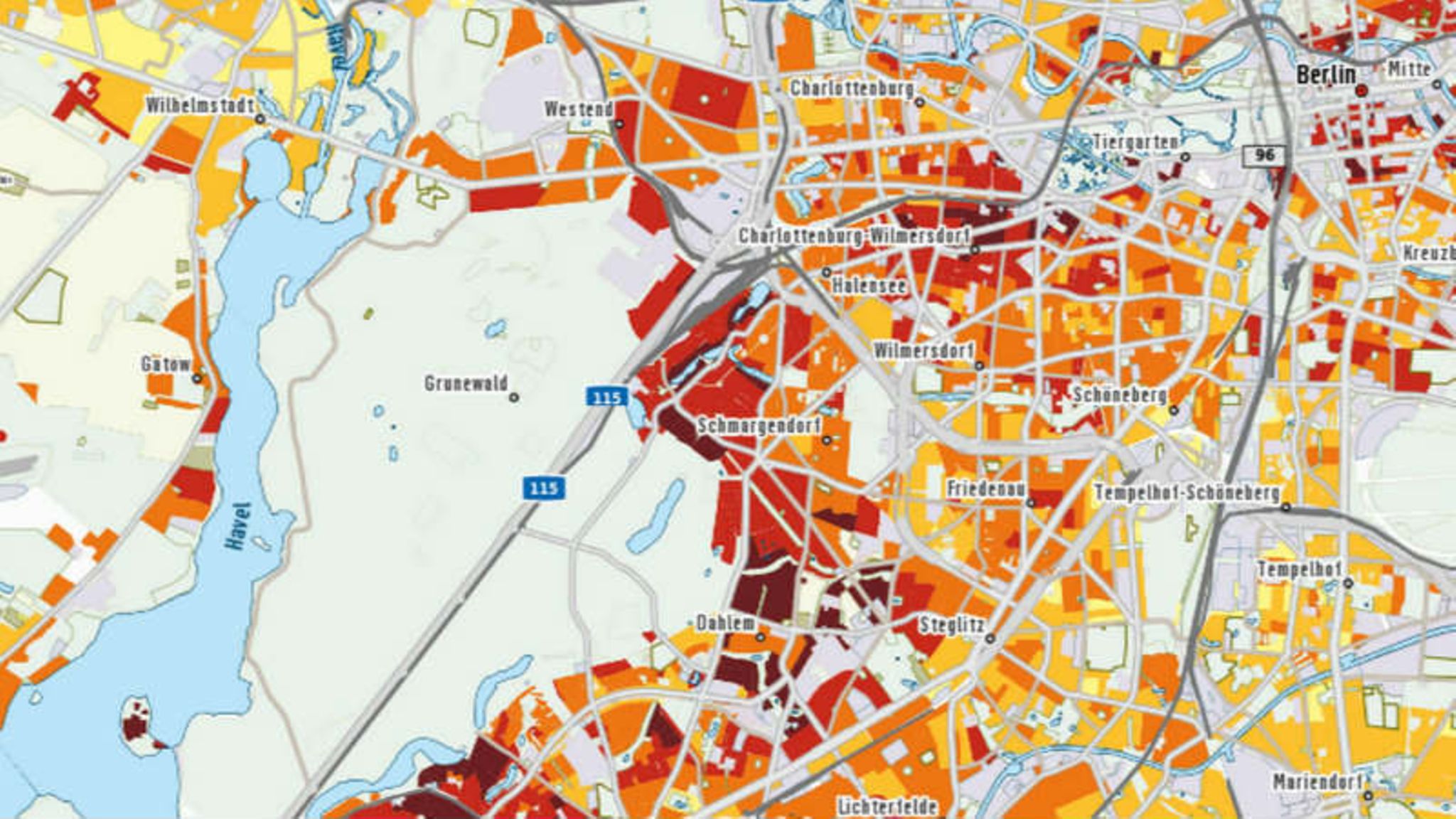

Aktuelle Immobilienpreise und detaillierte Karten für alle Wohnviertel Deutschlands finden Sie im Capital Immobilien-Kompass:

immobilien-kompass.capital.de

{kind=link}

{kind=link}