Wer die Schizophrenie der Grundsteuer begreifen will, muss nach Hamm fahren, ein Städtchen in Westfalen, nicht reich, aber auch nicht arm, sie schlagen sich so durch, sagt Markus Kreuz. Der Anfang 40-Jährige ist seit 2011 Chief Financial Officer der Stadt. So nennt Kreuz den Job jedenfalls selbst, das Kürzel CFO schmückt sein Linkedin-Profil: Neudeutsch für Stadtkämmerer.

Die Grundsteuer spült der CDU/SPD-regierten 180.000-Einwohner-Gemeinde in diesem Jahr 35 Mio. Euro in die Kasse. So viel können sie für den Straßenausbau in Hamm gar nicht ausgeben (11 Mio. Euro), und für die Entwässerungs- und Erschließungskosten haben sie ohnehin eigene Gebühren. Dennoch hat der Stadtrat 2015 den örtlichen Steuerhebesatz um 100 auf 600 Punkte hochgesetzt, was Hamm ein jährliches Grundsteuerplus von 5 Mio. Euro beschert hat.

Für Stadtkämmerer wie Kreuz ist die Grundsteuer eigentlich ein Geschenk. Sie ist die drittwichtigste Einnahmequelle der Kommunen nach der Gewerbe- und der anteiligen Einkommensteuer. Ihre Vorteile: Sie ist konjunkturunabhängig, fließt verlässlich, sie kann auch nicht hinterzogen werden – wer wohnt, der zahlt, egal ob Mieter oder Vermieter. Vor allem aber ermöglicht sie mit ihren Hebesätzen, die von Stadt- und Gemeinderäten eigenmächtig festgelegt werden, kleine Fluchten aus dem engen Finanzkorsett der Städte und Kommunen.

Dennoch hält Kreuz die Grundsteuer für grundfalsch. Unter den Hashtags #disruptiv und #Grundsteuer twitterte er kurz vor Weihnachten eine klare Botschaft in die Welt: „Schafft die Grundsteuer ersatzlos ab, statt weiter nach faulen Kompromissen zu suchen!“

Das Reformgezerre, auf das Kreuz anspielte, hatte im vergangenen Frühjahr seinen Lauf genommen, als das Bundesverfassungsgericht nach Klagen von Immobilienbesitzern die Grundsteuer für nicht mehr grundgesetzkonform erklärte – ab 2020 darf sie deshalb in ihrer heutigen Form nicht mehr erhoben werden. Noch im April soll ein Gesetzentwurf das Bundeskabinett passieren. Davor hatten sich Bund und Länder nach langem Tauziehen auf ein überarbeitetes Modell verständigt – nur Bayern leistet Widerstand. Bis Jahresende müssen sich Bundestag und Bundesrat zusammenraufen, soll die Novelle rechtzeitig altes Recht ablösen.

Abgeschafft, wie es sich der Stadtkämmerer Markus Kreuz wünscht, wird die Grundsteuer damit natürlich nicht, und den Kompromiss, auf den man sich mehrheitlich verständigte, wird nicht nur in Hamm mancher faul finden.

Gewinner und Verlierer

Wie gewohnt soll sich die Grundsteuer am Immobilienbaujahr, der Miete und dem Bodenwert orientieren – ein „bewährtes Verfahren“, findet SPD-Finanzminister Olaf Scholz. Bloß sollen für die Bemessungen nun reale Werte des 21. Jahrhunderts herangezogen werden, nicht mehr jene längst historischen Größen, die das Bundesverfassungsgericht für überkommen erklärte: In den alten Bundesländern wurden Werte von 1964 zugrunde gelegt, im Osten gar solche aus dem Vorkriegsjahr 1935. Virtuelle Zahlen, die mit der Realität nichts mehr zu tun haben, denn seither sind mindestens die Hälfte aller Wohnungen und Häuser neu gebaut oder komplett renoviert worden.

Jede Neuberechnung aber hat ihre Verlierer. Und kein Politiker möchte Mieter und Vermieter, Käufer und Verkäufer gegen sich aufbringen. Auch ohne Reform ist das Thema Immobilien emotional genug besetzt, ist das Wohnen zu einer der großen sozialen Fragen unserer Zeit geworden. Politiker fördern und fordern und gelten doch als Versager, weil die Immobilienpreise immer nur weiter steigen. Mitten hinein platzt da der Streit um eine an sich läppische Grundsteuer, deren Neuregelung vielen noch auf die Füße fallen könnte.

Was ändert sich also konkret mit der Reform, worauf müssen sich Mieter und Immobilienbesitzer einstellen, wenn die Steuer ab 2025 nach der neuen Methode erhoben wird – und ist das politische Tauziehen zum Jahresende damit vom Tisch?

In vielen Punkten macht der Entwurf die Berechnung der Grundsteuer künftig einfacher . So bilden Bauten von vor 1948 eine einheitliche Kategorie, erst danach werden die Baujahre relevant. Das Mietniveau wird pauschaliert nach kommunalen Stufen aus dem Mikrozensus berücksichtigt, und soll so unter ortsüblichen Vergleichsmieten liegen. Für Großstädte sind dagegen Aufschläge im Gespräch. Der Wert von Grund und Boden wird an Richtwerte gebunden, die Gutachter regelmäßig anhand von Kaufpreislisten ermitteln. Dabei können Wohngebiete in Zonen gefasst werden: heiß begehrte und weniger gesuchte. Statt für einzelne Grundstücke Werte aus vergilbten Kladden und uralten Tabellen zusammenzutragen, soll sich das Finanzamt in Datenbanken bedienen.

Leicht zu berechnen und bürgerfreundlich

Gegen den Widerstand von Bayern und der Unionsfraktion im Bundestag hält Scholz das Modell für leicht zu berechnen und „bürgerfreundlich“. Wenn es umgesetzt werde, sei das „ein Riesensprung zu einem transparenten, aktuellen und digitalen Verfahren“, meint der Immobilienökonom Ralph Henger vom arbeitgeberfinanzierten Institut der deutschen Wirtschaft (IW) in Köln. Das Verfahren bleibe dennoch sehr aufwändig. Sinnvoller hätte Henger eine Reform gefunden, bei der allein der Bodenwert für die Steuer zählt.

Große Kostensprünge lassen Modellrechnungen, die das IW nach dem Bund-Länder-Kompromiss angestellt hat, jedenfalls kaum befürchten. Aber es wird künftig eine größere Rolle spielen, ob Immobilien im gefragten Szenekiez oder im bescheideneren Randbezirk liegen: Für Erstere sind Mehrbelastungen zu erwarten, Letztere dürften günstiger davonkommen.

Sicher ist, dass die Grundsteuer in ihrer heutigen und wohl auch in der künftigen Form niemanden an den Bettelstab bringt. Im Durchschnitt zahlten die Deutschen 2017 gerade einmal 164 Euro pro Jahr, obwohl die Kommunen ihre Sätze Jahr für Jahr anheben. Viele Mieter wissen nicht einmal, dass der Posten Teil ihrer Betriebskosten ist, selbst die Abfallentsorgung und die Hausreinigung verschlingen in der Regel mehr Geld.

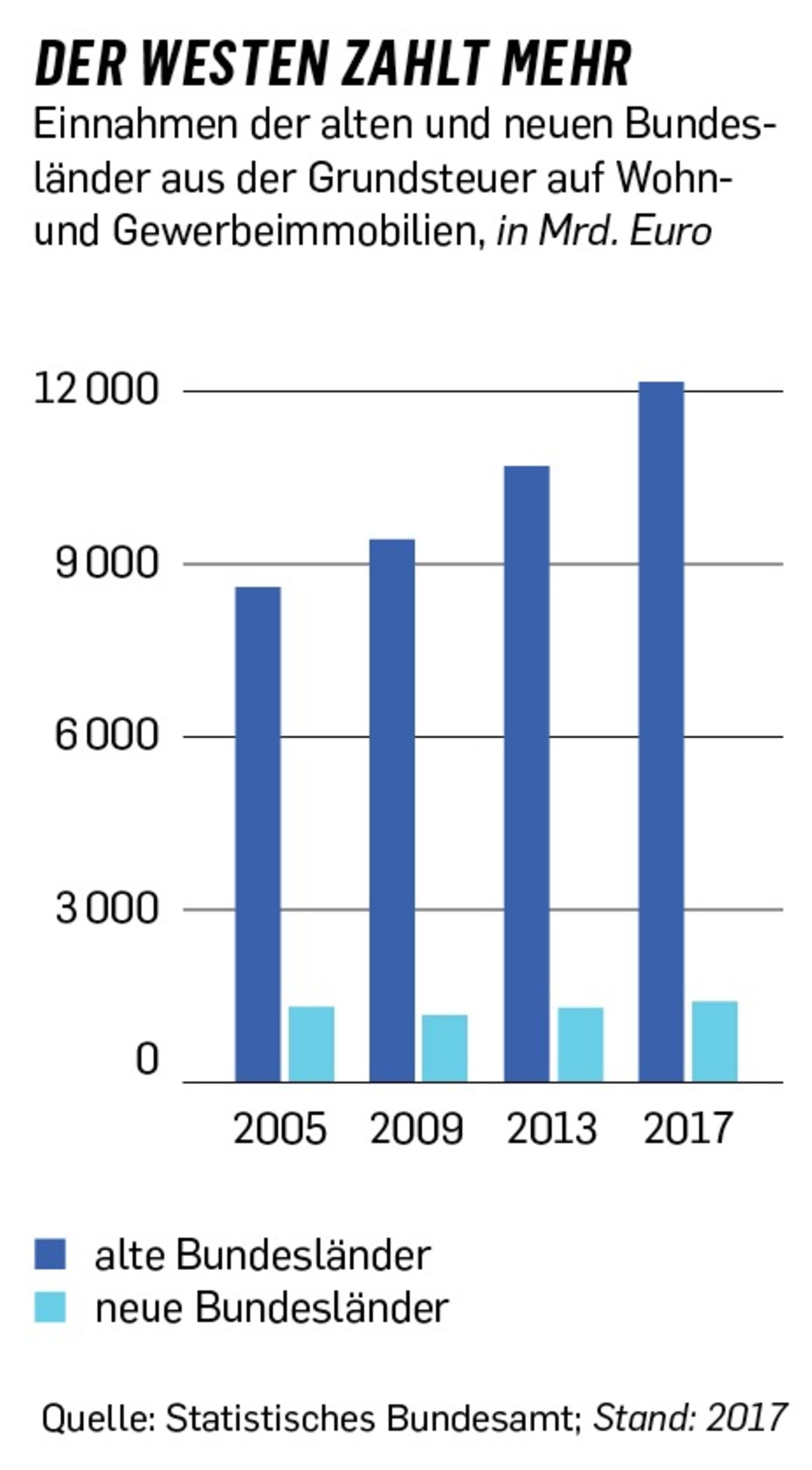

Nicht einmal Eigentümer in den Bestlagen von München oder Hamburg belastet die Steuer bisher sonderlich, was sich ändern dürfte. Im Osten ist sie kaum der Rede wert. Auf 11,8 Billionen Euro schätzt die Bundesregierung das Immobilienvermögen in Deutschland, Grund und Boden mitgerechnet. Dem gegenüber stehen knapp 14 Mrd. Euro Grundsteuer im Jahr – macht also gerade 0,12 Prozent des Immobilienvermögens.

Neue Kita verdrängt gammligen Puff

Für die Kommunen aber sind die Beträge durchaus erklecklich. Das Extrageld etwa, das in Hamm durch die Grundsteuer eingenommen wird, fließt in eine Stadtentwicklungsgesellschaft, die damit Schrottimmobilien kauft: Flächen, auf denen schon lange abrissreife Bauten standen, mit denen nichts passierte. „Da können Sie lange warten, dass Private das machen“, sagt Markus Kreuz. Ein Dutzend Immobilienprojekte haben sie auf diesem Weg umgesetzt, besonders gefällt dem Stadtkämmerer der Bau eines Kindergartens, wo zuvor ein gammliger Puff stand.

Weitere Projekte zur städtischen Aufwertung sind in der Pipeline. Über den Kernhaushalt dürften sie all das nicht machen, denn Hamm ist Teil des sogenannten Stärkungspakts NRW, mit dem die Landesregierung klamme Kommunen beim Schuldenabbau unterstützt, ihnen zugleich aber Restriktionen beim Investieren auferlegt. Seit 2016 ist der Haushalt in Hamm ausgeglichen, die Schulden sind seit 2009 um fast 150 auf 300 Mio. Euro gesunken.

Kreuz ist stolz auf diese Entwicklung. Von der Grundsteuer hält er trotzdem wenig. Sein Hauptargument liefert ihm sein Schwager. Der lebt in München, arbeitet bei Airbus, verdient gut – und kann sich mit seiner Frau trotzdem kaum 60 Quadratmeter Wohnraum in der Innenstadt leisten. Angesichts dieser Lage auf dem Immobilienmarkt, sagt Kreuz, sei es doch völlig widersinnig, dass der Staat mit der Grundsteuer das Wohnen noch zusätzlich belaste. Gerade erst hat die Bundesregierung das Baukindergeld wiedereingeführt – eine erhöhte Steuer, argumentiert Kreuz, schösse doch da völlig quer.

Es ist ein Widerspruch, den auch Steuerrechtswissenschaftler und Ökonomen schon lange bemängeln – und der wohl auch einer der Gründe dafür ist, dass sich an die Reform der Grundsteuer trotz ihrer offensichtlichen Widersinnigkeiten so lange niemand heranwagte.

Penthouse und Stadtrandwohnung gleich behandelt

Die Belastungen sind heute extrem ungleich verteilt. Der Bewohner eines Luxus-Penthouses in Toplage zahlt unter Umständen keine höhere Grundsteuer als der einer gleich großen unsanierten Wohnung am Stadtrand, der Hauseigentümer in Dresden weniger als der Eigentümer eines vergleichbaren Objekts in Essen, auch wenn die Ost-Immobilie den höheren Verkehrswert hat.

Besonders augenfällig sind die Unterschiede in Berlin. Dort entscheiden ein paar Meter Distanz links oder rechts der ehemaligen Mauer über Grundsteuerunterschiede von mehreren Hundert Euro im Jahr. Für eine 140 Quadratmeter große Altbau-Eigentumswohnung in der Borsigstraße im ehemaligen Ost-Bezirk Mitte werden zum Beispiel rund 370 Euro im Jahr fällig, während im West-Ortsteil Wilmersdorf eine deutlich kleinere Bleibe am Rüdesheimer Platz gleich hoch belastet wird.

Es waren solche Verzerrungen, die Immobilienbesitzer auf die Barrikaden und die Grundsteuer vor Gericht brachten. Mit dem Urteil des Bundesverfassungsgerichts droht ihr nun, sollte die Scholz-Novelle doch noch fehlschlagen, ein ähnliches Schicksal wie der Vermögensteuer, die 1997 ausgesetzt und damit faktisch abgeschafft wurde. Schon damals bemängelten die Verfassungsrichter in ihrer Urteilsbegründung, die Einheitswerte der Grundsteuer seien Lichtjahre von den realen Immobilienwerten entfernt – es könne nicht sein, dass Kapitalvermögen zu Marktwerten besteuert werde, Immobilienvermögen hingegen zu Spottpreisen.

Auch deshalb war wohl das Gerangel um die Reform so intensiv. Als Scholz’ Modell anfangs sowohl Erträge aus realen Mieten als auch heutige Bodenwerte aufnehmen wollte, war die Aufregung in den Reihen von CDU/CSU groß. Der Verdacht: Die SPD wolle sich eine Hintertür zur Wiedereinführung der Vermögensteuer offen lassen.

Schon geraume Zeit hatten sich zwei Reformansätze gegenübergestanden, die im Beamtenjargon nur WUM und WAM hießen – das „wertunabhängige“ und das „wertabhängige Modell“. Für Ersteres plädierten vor allem die reichen Bundesländer, darunter Bayern, die nur die Fläche von Grundstücken und Wohnraum zur Berechnungsgrundlage machen wollten, unabhängig von deren Verkehrswert. Dem stand das politische Lager gegenüber, das im Namen der Gerechtigkeit auch die Erträge der Eigentümer berücksichtigen wollte.

Einfacher und bürgerfreundlicher wollten beide Seiten die Steuer haben, zudem sollte die Reform Kommunen wie Länder nicht ärmer machen. Scharen von Steuermathematikern rechneten an WUM und WAM herum, um alle Wünsche unter einen Hut zu bringen. Bei dem am Ende gefundenen Minimalkonsens setzte sich die Logik des Bundesfinanzministers durch, der sich auf die Argumentation des Verfassungsgerichts berief: Das habe zwar die Bewertung als veraltet verworfen, nicht aber die Methodik. Soll heißen: Die Steuer bleibt wertabhängig. Einen Systemwechsel soll es nicht geben.

So errechnet das Finanzamt die Grundsteuer

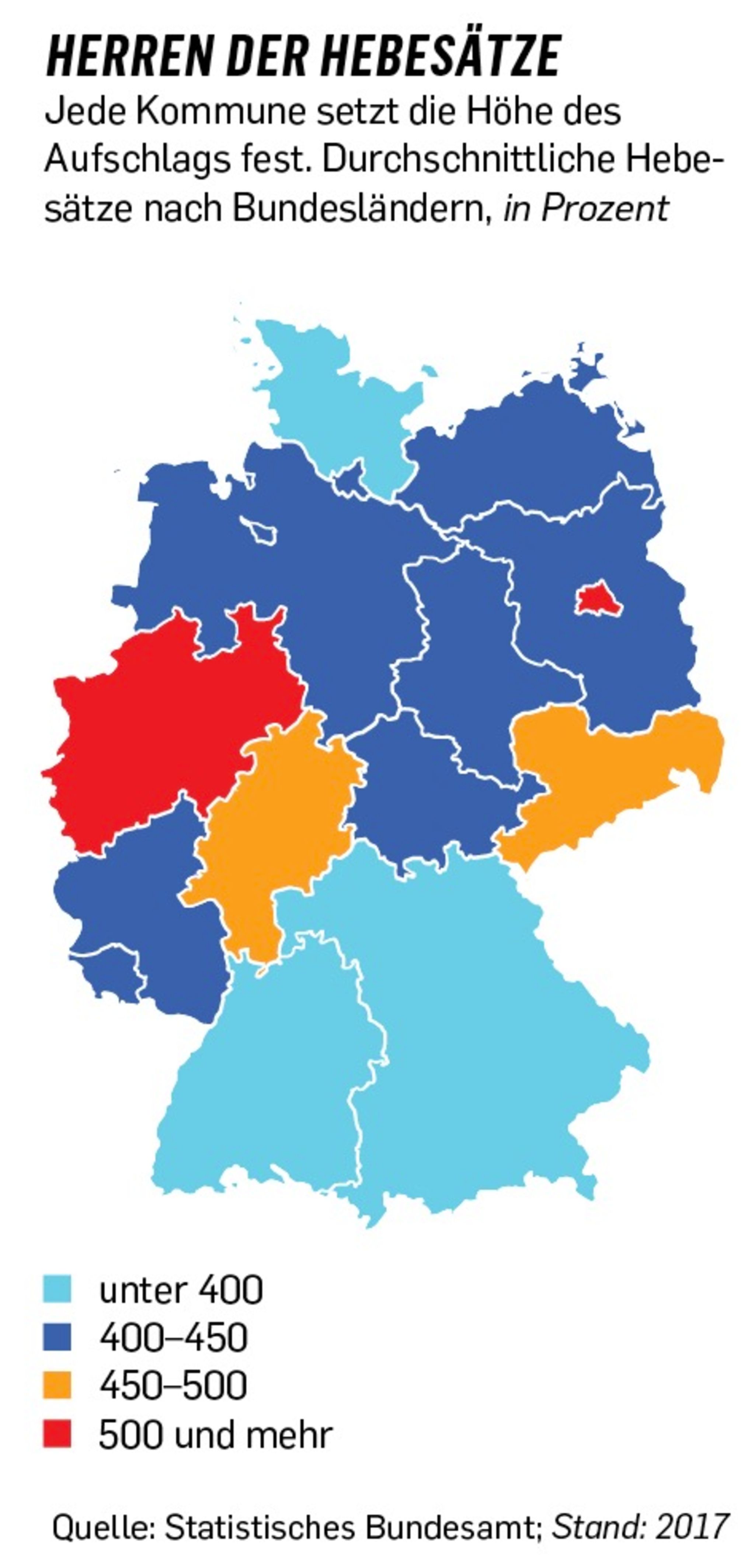

Für Eigentümer oder Mieter von 35 Millionen Grundstücken in Deutschland ist die Basisgröße der Grundsteuerberechnung der sogenannte Grundstückswert. Er errechnet sich bisher aus der Rohmiete pro Quadratmeter und dem erzielbaren Ertrag, der je nach Lage, Baujahr und Liegenschaftszins variiert. Der Grundstückswert wird multipliziert mit der Steuermesszahl, die im alten Bundesgebiet 2,6 bis 3,5 Promille und im Osten 5 bis 10 Promille beträgt. Der sich ergebende Steuermessbetrag wird wiederum vervielfacht mit dem sogenannten Hebesatz, den jede Kommune individuell festlegt

Beispiel: Ein Kölner Einfamilienhaus von 1980 steht in mittlerer Lage auf 500 Quadratmetern und hat eine Wohnfläche von 130 Quadratmetern. Bei einer Nettomiete von 9,80 Euro ergibt sich ein Grundstückswert von 46 000 Euro. Aus diesem errechnet sich durch Multiplikation mit der Steuermesszahl ein Steuermessbetrag von 126,49. Vervielfacht mit dem derzeitigen Kölner Hebesatz von 515 Prozent ergibt sich eine Grundsteuer von 651,41 Euro pro Jahr.

In seinem Gesetzentwurf schlägt Bundesfinanzminister Olaf Scholz ein vergleichbares wertabhängiges Modell vor, bei dem als Grundlage der Berechnung eine Kombination aus dem Bodenwert und dem durchschnittlichem Mietniveau dient. Die Lage des Objekts soll künftig nicht über Einzelgrundstücke sondern über Durchschnittswerte von Kommunen oder Wohngebieten einfließen. Stärker als bisher schlägt beim Grundstückswert der aktuelle Bodenrichtwert durch, den Gutachterausschüsse der Kommunen ermitteln. Die Steuermesszahl wird drastisch gesenkt.

Der Hebesatz soll’s richten

Doch was Scholz als fair verkauft, birgt bei näherer Betrachtung durchaus sozialen Sprengstoff. Ausgerechnet in den ohnehin rasant verteuerten Szenevierteln der Großstädte wird die Grundsteuer wohl steigen. Ärgern müssten sich dann besonders Langzeitmieter mit günstigen Altverträgen, deren Wohnungen auf teurem Innenstadtgrund stehen: Gemessen an ihren niedrigen Mieten wären sie von relativ starken Steuererhöhungen betroffen, weil der Bodenwert für ihre Belastung ausschlaggebender wäre als die Miethöhe.

Scholz hat das Metropolenproblem erkannt. Eine geplante Ausnahmeregelung für Mieter mit Altverträgen fiel indes der Vereinfachtung zum Opfer. Dafür werden laut Gesetzentwurf Immobilien des sozialen Wohnungsbaus, sowie kommunale und gemeinnützige Wohnungsbaugesellschaften und Wohnungsgenossenschaften begünstigt.

Angebliche interne Rechnungen des Finanzministeriums, wonach das Modell die Grundsteuer in den größten Städten oder in Bayern und Sachsen um mehr als 20 Prozent in die Höhe treiben würde, hält IW-Ökonom Henger für nicht plausibel. Ein solcher Anstieg, argumentiert er, könnte nur eintreten, wenn die Kommunen nicht reagierten – schließlich liegt es allein in ihrer Hand, Ausschläge in jede Richtung abzufedern, indem sie ihre Hebesätze ändern.

Man kann mal davon ausgehen, in Berlin, in Hamburg, in München, in Düsseldorf, in Frankfurt, in Stuttgart, in Leipzig, in vielen, vielen anderen Orten, die sehr attraktiv sind, und wo die Grundstückswerte massiv gesteigert worden sind, werden die Bürgermeister und die Stadträte die Hebesätze dramatisch absenken

Bundesfinanzminister Olaf Scholz

Entspannt euch, rät deshalb auch Scholz den Kritikern. Er verweist darauf, dass die Grundsteuerlast flächendeckend beim derzeitigen Wert von rund 14 Mrd. Euro gedeckelt werden soll: „Das haben wir sorgfältig gerechnet mit allen Länderfinanzverwaltungen.“ Dafür will er zum einen die Steuermesszahl drastisch reduzieren. Zum anderen vertraut er darauf, dass Städte und Kommunen ihre Hebesätze zugunsten der Bürger auch mal senken.

Derzeit ist die Spreizung der Sätze riesig. Während Bergneustadt in Nordrhein-Westfalen etwa den Faktor 9,6 ansetzt, verzichtet Büsingen in Baden-Württemberg ganz auf die Anhebung. Ob aber nun gerade die Städte und Kommunen ihre Sätze senken, in denen die Grundsteuer am stärksten steigt, darf bezweifelt werden. Einen Anreiz haben sie nicht. Es sei denn, Scholz entschädigt sie auf dem Umweg des Länderfinanzausgleichs, was gerüchteweise ein Versprechen war.

In Berlin wiederum sollen Ost und West künftig mit gleichem Maß gemessen werden. Wenn in der Stadt dann nur noch ein Hebesatz gilt, wird es für hochpreisige Wohnlagen beiderseits des Mauerstreifens teurer. Stärker besteuert wird auch in Ostdeutschland, aber nicht zwingend querbeet. Die dortigen Länder tragen derzeit gerade 1,3 Mrd. Euro zum Steueraufkommen bei, etwas weniger als zehn Prozent.

In Sachsen, Thüringen und Brandenburg wird im Herbst gewählt – massive Erhöhungen würden Hetzstoff für Pegida und AfD liefern. So rechnete die Interessengemeinschaft der Hauseigentümer Haus & Grund vor, dass der Besitzer eines 1936 gebauten Einfamilienhauses in Jena mit 500 Quadratmetern Grund statt 80 künftig 260 Euro Grundsteuer zahlen müsste. Nicht einkalkuliert sind dabei allerdings die geplante Senkung der Steuermesszahl und die erwartete Anpassung des Hebesatzes.

Städtetag und Kreisverbände halten den Kompromiss für fair, weil er finanzstarke Wohnlagen gerechter an den Gemeindekosten für Infrastruktur beteilige. Gelobt wird auch, dass unbebaute Grundstücke in mittleren und guten Lagen mancher Städte deutlich stärker belastet werden – was ein Anreiz sein kann, dort Wohnraum zu schaffen.

Streitpotenzial gibt es noch bei der Behandlung von Gewerbeflächen, die einen Anteil von 30,7 Prozent zum Steueraufkommen beitragen. Für Geschäfts-, Industrie- oder Produktionsgrundstücke fehlten Mietvergleiche, warnt der Verband der Familienunternehmer, jede Wertermittlung werde eine „Bürokratieexplosion“ auslösen. Hier wurde ein vereinfachtes Verfahren immerhin in Aussicht gestellt.

Luft nach oben

Ökonomen wie der Ifo-Präsident Clemens Fuest hatten dazu geraten, die Grundsteuerdebatte nicht mit Gerechtigkeitsüberlegungen zu überfrachten: „Für eine gerechte Steuerverteilung ist die Einkommensteuer da.“ Die Grundsteuer dagegen hält Fuest für eine reine Objektsteuer, bei der die wirtschaftliche Leistungsfähigkeit der Zahler außen vor bleiben sollte. Ähnlich sahen das Eigentümerverbände, die für die Abschaffung der Grundsteuer lobbyierten – weil eine „sozial tragbare, transparente und für alle Betroffenen gerechte Besteuerung offenkundig schwer zu erreichen“ sei.

Auch Markus Kreuz, der Stadtkämmerer aus Hamm, hätte auf die Grundsteuer gerne verzichtet und die Kommunen stattdessen stärker an der Einkommensteuer beteiligt. Es würde ihm manche Sorge ersparen. Etwa, dass er der Gemeindeprüfanstalt, die die Kommunalfinanzen in NRW überwacht, demnächst wieder erklären muss, warum sie in Hamm die Hebesätze nicht noch ein wenig ausreizen. Da sei doch noch Luft nach oben, hatte es in deren letztem Prüfbericht geheißen.

{kind=link}

{kind=link}

{kind=link}