Für Gefühle sind Ökonomen normalerweise ja nicht zuständig, aber in diesem Fall haben sie der Empfindung sogar einen Namen gegeben: Die „um die 40-Jährigen“ seien eine „verlorene Generation“, heißt es derzeit in zahlreichen Studien und Kommentaren, damit gemeint ist der Immobilienmarkt. Nach dem Preisanstieg der vergangenen zehn Jahre könne sich die Generation zwischen 35 und 45 Jahren – anders als einst ihre Eltern – ein eigenes Haus oder eine eigene Wohnung nicht mehr leisten.

Tatsächlich haben sich die Preise auf dem deutschen Immobilienmarkt in den letzten Jahren spektakulär entwickelt. Das gilt ganz besonders für die Metropolen, wo die Jungen bekanntlich ganz besonders gern leben. Das ist auch deshalb frustrierend, weil der Wunsch nach den eigenen vier Wänden auch bei jungen Leuten eigentlich ungebrochen ist. Je nach Umfrage bezeichnen 70 bis 80 Prozent der Deutschen die eigene Immobilie immer noch als Lebensziel. Und je jünger die Befragten sind, desto mehr von ihnen stimmen zu.

Aber muss nun wirklich eine ganze Generation den Traum vom Wohneigentum abschreiben, weil sie ihn nicht mehr bezahlen kann? Immerhin sind ja nicht nur die Preise rasant gestiegen, sondern auch die Zinsen für Baukredite dramatisch gefallen – erste Banken bieten zehnjährige Hypothekenkredite inzwischen für unter 0,3 Prozent an, also quasi umsonst. Capital stellt die Frage daher einmal umgekehrt: Was kann sich die Generation um die 40 heute eigentlich noch leisten? Im Vergleich zu ihren Eltern, aber auch ganz konkret in Euro und Quadratmetern?

Es gibt ihn: bezahlbaren Raum

Die gute Nachricht vorweg: Man bekommt in etlichen Regionen Deutschlands noch viel Platz fürs Geld, sogar leistbarer, als es sich die Generation unserer Eltern erträumt hätte. Dies belegt der Erschwinglichkeitsindex des Analysehauses Empirica , der derzeit auf einem Rekordniveau steht: Die Preise sind zwar gestiegen, aber die verpufften Zinsen machen das mehr als wett. Jedenfalls bisher. In den allermeisten deutschen Landkreisen kostet der Quadratmeter Wohnraum nach Erhebungen der Postbank zurzeit noch unter 2000 Euro. Für 200.000 Euro bekommt man also vielerorts schon ein Haus, wenn sich auch, zugegeben, der Andrang dort in Grenzen hält.

Ansonsten aber, je näher man den großen und mittleren Städten des Landes kommt, sind die Preise im Laufe von nur zehn Jahren geradezu explodiert. Seit 2008 haben sich die Quadratmeterpreise in den Großstädten – hier leben immerhin 37 Prozent der Bevölkerung – ungefähr verdoppelt. In Wuppertal zum Beispiel kostet ein durchschnittlicher Quadratmeter Wohnraum heute 1300 Euro. Vor nicht mal 15 Jahren waren es knapp 50 Prozent weniger, sagt der Immobilienmarktbericht der Stadt. Laut dem Statistischen Bundesamt Destatis sind Häuser und Wohnungen heute im Landesschnitt doppelt so teuer wie noch im Jahr 2000. Im Vergleich zu 1975 haben sich die Preise gar verdreieinhalbfacht.

So werden heute schon in kleinen und mittelgroßen Städten Hauspreise von 400.000 Euro und mehr aufgerufen. Und wer in München oder Frankfurt eine familientaugliche Wohnung sucht, muss eher mit 600.000 bis 800.000 Euro aufwärts rechnen. Dort muss man also wirklich schon Millionär sein, um noch einzusteigen. Aber abgesehen von den Extremen: Sind Immobilien heute wirklich unerschwinglich geworden?

Es kommt auf den Zeitraum an

Dazu muss man sich die Einkommen ansehen, mit denen Käufer solche Preise finanzieren müssen: Vergleicht man die durchschnittlichen Bruttogehälter in den Jahren 2000 und 2018, wird man allerdings eher den Pessimisten zuneigen. Denn laut Destatis stiegen die Löhne und Gehälter in diesem Zeitraum „nur“ um etwa 10.000 Euro, nämlich von 25.500 auf 35.200 Euro.

Allerdings verzerrt der kurze Zeitraum von 18 Jahren das Ergebnis gewaltig. Weitet man den Blick bis zum Jahr 1975, dann verdient der Durchschnittsarbeitnehmer heute rund dreieinhalbmal so viel wie damals. Sein Einkommen stieg also genauso stark wie die Hauspreise, so viel schwerer als die Eltern haben es die heute 40-Jährigen nicht.

Nun sind solche Durchschnittsbetrachtungen stets mit Vorsicht zu genießen, denn ihre Aussagekraft ist begrenzt. Was sagen schon grobe Mittelwerte aus Stadt und Land über Menschen in München, Hamburg, Frankfurt oder Berlin? Allerdings halten Ökonomen dagegen, die hohen Preise dort seien ebenfalls kein Problem, schließlich seien dort auch die Einkommen erheblich höher.

Eine eindrückliche Zahl dazu stammt ebenfalls aus dem Wohnatlas der Postbank und lautet so: Während in den allermeisten deutschen Landkreisen zuletzt ein Monatsbetrag von rund 200 bis 500 Euro reichte, um eine 70 Quadratmeter große Eigentumswohnung zu finanzieren (bei 20 Jahren Kreditlaufzeit und 20 Prozent Eigenkapital) – was absolut leistbar klingt –, mussten Allgäuer oder Ostseeanwohner 700 bis 900 Euro aufbringen, auch das geht. Kölner und Taunusbewohner aber schon bis zu 1100 Euro und Münchner sogar bis zu 2100 Euro jeden Monat. Nach der städtischen Statistik entspricht dies beinahe dem Nettogesamteinkommen von rund der Hälfte aller Münchner Haushalte.

Das Problem sind die Metropolen

Hält man sich zugleich an den verbreiteten Expertenrat, nicht mehr als 30 bis 35 Prozent des Einkommens für Wohnkosten auszugeben, ist für Durchschnittsverdiener eine 70-Quadratmeter-Wohnung zum Kaufen nicht mehr drin. Zumindest nicht, wenn man sie in 20 Jahren abbezahlen will. Heutige Käufer müssen ihre Kredite deutlich länger abstottern, dies zeigt auch eine andere Kennzahl: Reichten von 1995 bis 2010 noch fünf bis sieben Haushaltsjahreseinkommen, um eine Immobilie in München abzuzahlen, so sind es inzwischen elf bis zwölf Jahresgehälter. Auch im Verhältnis zur Jahresmiete haben sich die Kaufpreise in den größten sieben Städten deutlich erhöht, sie liegen derzeit bei 27 Jahresmieten, in München sogar bei 34. Ein Wert von 21 gilt eigentlich als langfristig gesund.

Kaum überraschend, stagniert auch die Quote der Eigentümerhaushalte seit Jahren bei 45 Prozent. Obwohl etwa 80 Prozent der Deutschen vom Eigenheim träumen, schafft nur rund jeder Zweite davon tatsächlich den Sprung in die eigenen vier Wände. Selbst die Quasi-Nullzinsen haben daran nichts geändert. Die Zahl der Erstkäufer hat sich seit dem Jahr 2002 sogar von 700.000 Haushalten pro Jahr auf 400.000 fast halbiert. Dafür steigt das Alter der Hauskäufer: Wer heute von der Mietwohnung ins Eigenheim zieht, ist mit 48 Jahren deutlich älter und bereits Gutverdiener, der Haushalt verfügt über durchschnittlich 4000 Euro im Monat, 2010 waren es noch rund 3000 Euro.

Dass die Erstkäufer immer älter werden, liegt zum einen daran, dass die Ausbildungszeiten länger werden. Viele steigen später in den Beruf ein, sind mobiler und binden sich deswegen auch später an Orte und Häuser. Vor allem aber fehlt den meisten Jungen eines: das nötige Eigenkapital für den Hauskauf. Mit den Preisen sind nämlich auch die Erwerbsnebenkosten explodiert, die den Markteintritt zusätzlich erschweren.

Zu den üblichen 20 Prozent des Kaufpreises als Eigenkapital für den Kredit kommen noch Grunderwerbsteuer, Makler- und Notarkosten, die ebenfalls aus dem Ersparten bestritten werden müssen. Bei einer Durchschnittsimmobilie für 400.000 Euro kommen so schnell 120.000 bis 140.000 Euro zusammen. Das bringen laut einer Studie vom Institut der deutschen Wirtschaft (IW) in Köln nur die 20 bestverdienenden Prozent der Bevölkerung mit. Kostet die Stadtwohnung sogar 600.000 Euro, muss man schon so viel Eigenkapital mitbringen, wie sich der Durchschnittsdeutsche sonst leiht: 200.000 Euro.

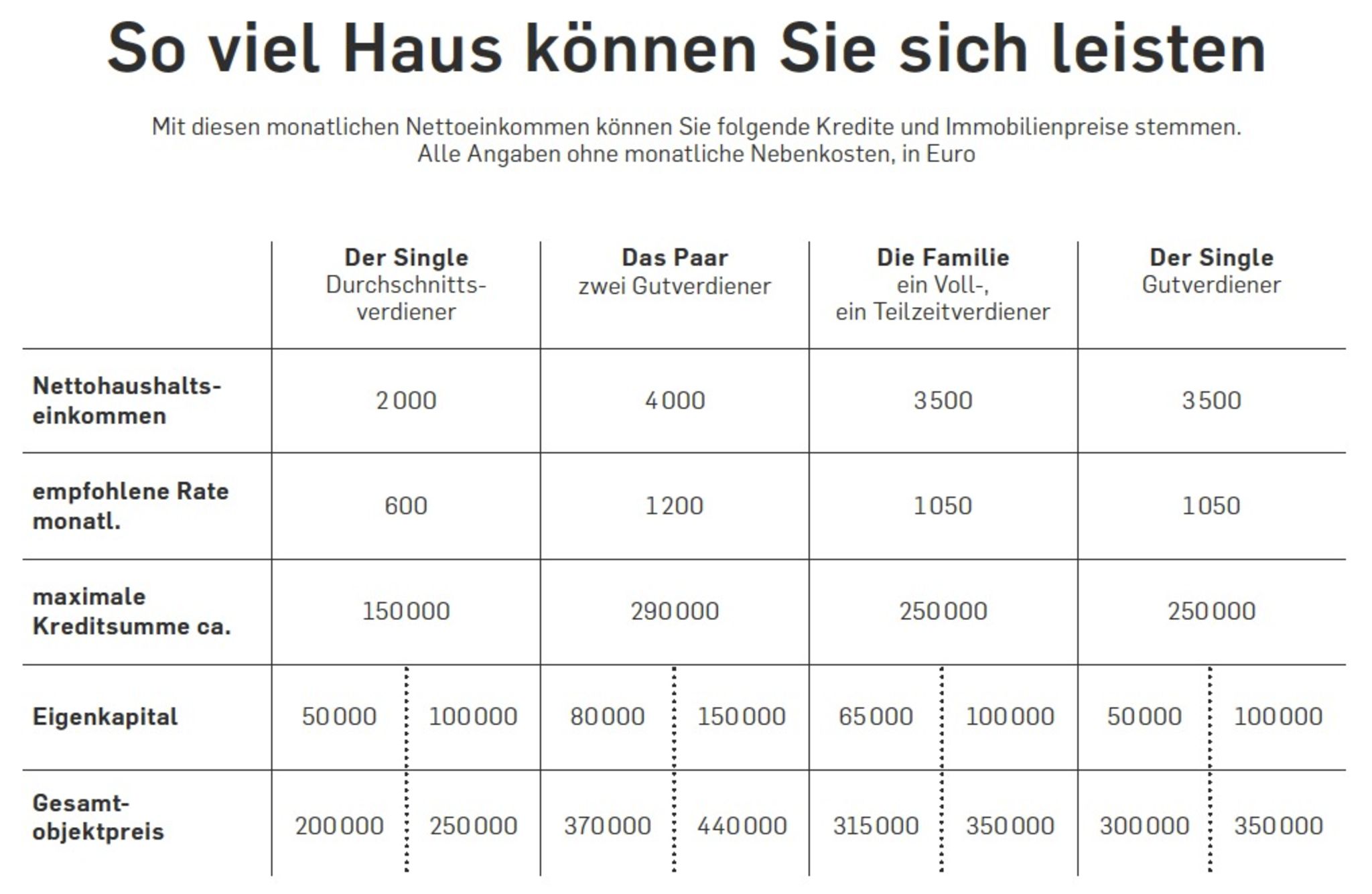

Was vom Budget wirklich bleibt

Wer diese Hürde dennoch nimmt, macht am besten folgende Rechnung: 30, maximal 35 Prozent des regelmäßigen Haushaltsnettoeinkommens sind die Obergrenze für das Wohnbudget. Davon ziehen Käufer zunächst die grob überschlagenen monatlichen Nebenkosten für Hausgeld (Heizung, Wasser, Strom usw.) sowie die Instandhaltungsrücklage ab – bei einer 70-Quadratmeter-Wohnung sind dies leicht 200 bis 250 Euro. Der Rest ist dann frei für die monatliche Kreditrate. Bei 2000 Euro Haushaltseinkommen bleiben so noch gut 500 Euro pro Monat übrig, bei 4000 Euro können es auch 1000 Euro sein. Je nachdem, wie viel man an Erspartem noch mitbringt, kommt man dann auf bezahlbare Wohnungsgröße und einen passenden Kaufpreis.

„Während die laufende Belastung aus Zins und Tilgung wegen der gefallenen Zinsen für die meisten Haushalte also tragbar ist, übersteigt der Kapitalbedarf zu Anfang die Ersparnisse bei Weitem“, sagt etwa der IW-Immobilienexperte Michael Voigtländer. Kaufinteressenten müssten heute über 50 Prozent mehr gespart haben als vor fünf Jahren. Besonders das bremst das Gros der Kaufwilligen.

Um sich den Traum vom eigenen Haus im Grünen oder der eigenen Stadtwohnung trotzdem zu erfüllen, gibt es jetzt noch zwei Möglichkeiten: entweder möglichst früh und ehrgeizig anfangen zu sparen. Oder man schraubt seine Ansprüche herunter: Auch ältere Gebäude haben ja ihren Charme, und vielleicht kann man tatsächlich manche Dinge selbst machen. Ahornparkett sieht auch nicht unbedingt schlechter aus als Eichenboden. Vor allem der eigene Einsatz ist bares Geld wert und spart realistischerweise 15.000 bis 30.000 Euro, sagen Baufachverbände. Den Aufwand scheuen allerdings viele.

Noch eine Möglichkeit: Statt eines individuell geplanten Neubaus ersteht man ein Fertighaus: Gute Objekte bekommt man bereits ab 200.000 Euro, selbst luxuriöse Modelle kosten „nur“ 300.000 Euro.

Oder man löst sich von der City und sucht an den Rändern. 30 Kilometer entfernt von den großen Städten sind die Quadratmeterpreise oft bis zu 1000 Euro günstiger. Man könnte auch eine kleinere Wohnung kaufen, in die man erst später selbst einzieht, und das große Familiendomizil bis dahin nur mieten.

Und müssen vierköpfige Familien wirklich 150 Quadratmeter bewohnen? Unseren Eltern, die es angeblich so viel leichter hatten mit dem Eigenheim, reichten im Schnitt noch 90 Quadratmeter für vier Personen. Bei den heutigen Baupreisen machen schon 30 Quadratmeter weniger 60.000 bis 75.000 Euro Ersparnis aus. Ebenso beim Grundstück: 50 Quadratmeter weniger Boden sparen in Hamburg 36.000 Euro, in Frankfurt 50.000 und in München 100.000 Euro. Minimalismus ist eben der große Trend unserer Zeit.

Der Beitrag ist erschienen im Capital-Soderheft „Der große Traum vom Haus“ . Bestellen können Sie es im Capital-Shop.

{kind=link}

{kind=link}