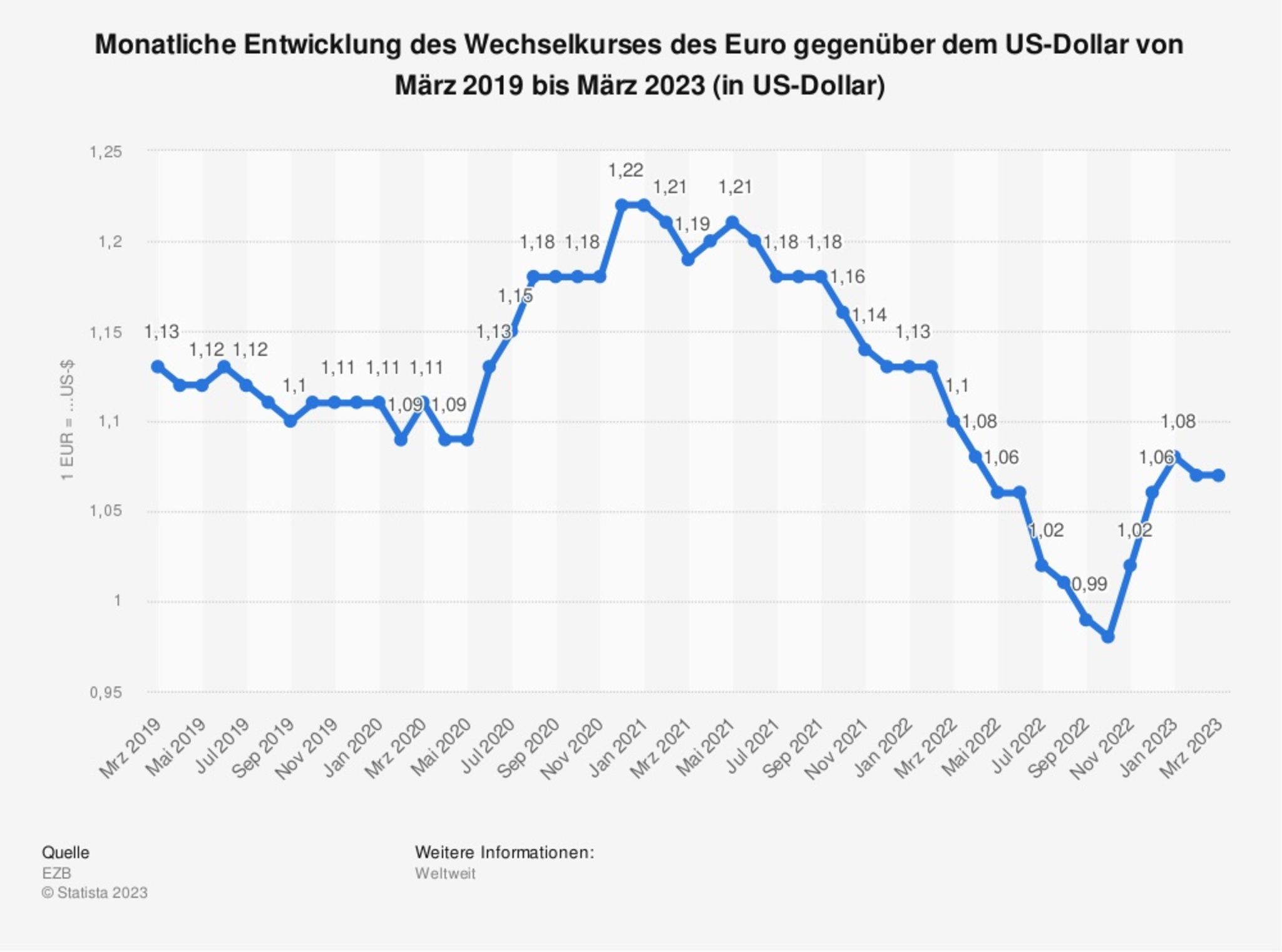

Als der Euro im September unter die Parität zum US-Dollar fiel, ein Euro also weniger wert war als ein Dollar, löste das hitzige Debatten aus. Viele Anlegerinnen und Anleger sahen sich in ihrer Ansicht bestätigt, wie schwach die Eurozone doch in Wahrheit sei. Und sie fragten sich, ob es wohl jemals wieder zu einem Comeback des Euros kommen würde.

Jetzt, sieben Monate später, hat sich die Situation ein Stück weit umgekehrt: Der Euro ist wieder deutlich mehr wert, ersteht bei 1,10 Euro für 1 Dollar. Doch große Aufmerksamkeit hat die Trendumkehr nicht erzeugt. Warum auch: Auf den ersten Blick haben sich die makroökonomischen Rahmenbedingungen nicht verändert. Oder etwa doch?

Die Gründe für die Euro-Stärke – und die Dollar-Schwäche – sind gar nicht so eindeutig. In erster Linie sei die Entwicklung aber eine Rückkehr zur Normalität, sagt Alan Ruskin, Chief International Strategist bei der Deutschen Bank. „Der Dollar hatte einen fantastischen Lauf im vergangenen Jahr, aber er beginnt sich zu drehen.“

Für einen Euro gab es nur 0,96 US-Dollar

Der Dollar erreichte im vergangenen September ein 20-Jahres-Hoch: Für 1 Euro bekamen Anleger zwischenzeitlich nur noch 0,96 Dollar. Das verteuert Importe nach Europa, belebt jedoch tendenziell das Exportgeschäft, da Importe für amerikanische Unternehmen günstiger werden.

Die Dollar-Stärke resultierte aus vielen Faktoren – in erster Linie aber aus der aggressiveren Geldpolitik der US-Notenbank Fed gegenüber anderen Ländern. „Grundsätzlich sind die Wechselkurse eine Verlängerung der Geldpolitik“, so Chris Turner, Leiter der Devisenstrategie bei ING gegenüber der „Financial Times“. „Der Dollar hatte einen großen Lauf, als die Fed ihre Politik straffen wollte.“

Weil die Zentralbank ihre Bilanzen schrumpft, also faktisch Geld aus dem Markt nimmt („quantitative tightening“), sinkt das Geldangebot – der Wert der Währung steigt. Und da die Pläne der Fed aggressiver waren als beispielsweise die der Europäischen Zentralbank, wertete der Dollar überproportional auf. Das ist ein Grund. Ein anderer lag in der Erwartung, dass die US-Wirtschaft deutlich besser durch die Krise kommen würde als der Rest. Das drückte in erster Linie auf den Kurs der restlichen Währungen.

Inzwischen haben sich diese Vorzeichen aber weitestgehend umgekehrt. „Der Pessimismus, den wir letztes Jahr in Bezug auf Europa nach dem Beginn des Russland-Ukrainekrieges erlebt haben, schwindet, und gleichzeitig schreiben andere Währungen ihre eigenen positiven Geschichten“, sagt Deutsche-Bank-Experte Ruskin. Er verweist zum Beispiel auf das rosigere Konjunkturbild in Europa und auf Spekulationen, dass der neue Gouverneur der Bank of Japan Kazuo Ueda seine seit längerem andauernde ultralockere Geldpolitik beenden könnte. Steigende Zinssätze würden den Yen entsprechend aufwerten.

EZB könnte Zinsen stärker anheben

Steigende Zinsen sind auch ein Grund für den Auftrieb des Euro. Es wird allgemein erwartet, dass die EZB die Zinssätze bis zum Sommer um weitere 75 Basispunkte auf 3,75 Prozent anheben wird. Den Notenbankern bereitet vor allem der enge Arbeitsmarkt Sorge, der die Inflation weiter anfeuern könnte. Ein enger Arbeitsmarkt geht einher mit einer stärkeren Verhandlungsmacht der Arbeitnehmer in Lohnverhandlungen. Die höheren Löhne könnten Unternehmen dann wiederum an ihre Kunden weitergeben – und es wäre letztlich nichts gewonnen. Deswegen nimmt die EZB auch eine konjunkturelle Abschwächung in Kauf.

In den USA zeichnet sich diese Entwicklung bereits im kleineren Rahmen ab. Im März wurden 236.000 neue Jobs außerhalb der Landwirtschaft geschaffen, nach 326.000 im Februar und 472.000 im Januar. Das ist auch saisonbereinigt unüblich.

Zusätzlich drückten die Bankenpleiten in den USA auf den Dollar-Kurs. Das führte im ersten Schritt zu einem starken Rückgang des Kreditvolumens der US-Banken. Falls daraus eine Kreditklemme werden sollte, ist eine Rezession kaum noch abzuwenden. „Der Schock für die US-Banken, verstärkt die Vorstellung, dass die USA vor anderen großen Volkswirtschaften in eine Rezession geraten könnten, hat sich zuletzt stark negativ auf den Dollar ausgewirkt“, erklärte Ebrahim Rahbari, Chefwährungsstratege der Citigroup.

Die Fed hat deshalb schon einige ihrer früheren Pläne zurückgezogen. Um das Bankensystem zu schützen, hat sie eine neue Kreditfazilität geschaffen und ihre Bilanzverkleinerung damit vertagt. Letztlich gibt sie damit also neues Geld in den Umlauf, was wiederum den Wert des Dollars schmälert.

Shortseller mit hohen Wetten gegen den Dollar

Hedgefonds rechnen derweil sogar damit, dass der Dollarverfall noch weiter gehen könnte. Nach Berechnungen von Refinitiv haben Händler ihre Short-Positionen seit Mitte März ungefähr verdoppelt – sie wetten auf den Verfall des Dollar. Laut den jüngsten wöchentlichen Daten vom 10. April haben die Spekulanten ihre Short-Positionen auf insgesamt 10,73 Mrd. Dollar aufgestockt.

Andere Analysten sind allerdings vorsichtiger und verweisen auf das volatile Umfeld. Die derzeitigen Bedingungen, die auf dem Dollar lasteten, „könnten sich ziemlich schnell verflüchtigen, wenn die Märkte eine weitere Schwachstelle im Finanzsektor oder in der Weltwirtschaft spüren, während sich die Welt auf höhere Zinsen einstellt“, erklärt Jane Foley, Leiterin der Devisenstrategie bei der Rabobank gegenüber der „Financial Times“.

Im Klartext heißt das: Der Dollar könnte ohne große Vorankündigung sehr stark ansteigen. Von einer nachhaltigen Erholung des Euro zu sprechen, wäre entsprechend verfrüht.

")

{kind=link}

{kind=link}