Bei vielen Politikern und Lobbyisten offenbart sich ein gefährliches Halbwissen über Finanzmärkte. Jüngstes Beispiel: „Gewinne werden eher ausgeschüttet als investiert“, so die bekannte Transformationsforscherin Maja Göpel. Als Beleg dient die abenteuerliche Aussage der Bürgerbewegung „Finanzwende“, dass 41 Prozent der Mieteinnahmen der börsennotierten Immobilienkonzerne in Deutschland 2021 an die Aktionäre ausgeschüttet wurden. Man weiß gar nicht, wo man anfangen soll, um diesen verqueren Aussagen zu begegnen.

Zunächst einmal wird ein künstlicher Gegensatz konstruiert. Gewinne ausschütten versus Gewinne investieren sind keine sich ausschließenden (dichotomen) Alternativen. Gewinne werden entweder ausgeschüttet oder einbehalten. Die einbehaltenen beziehungsweise thesaurierten Gewinne erhöhen in Form von Gewinnrücklagen das Eigenkapital (also das Nettovermögen) des Unternehmens. Über die zukünftige Verwendung der Rücklagen – zum Beispiel für Investitionen – kann damit keine Aussage getroffen werden.

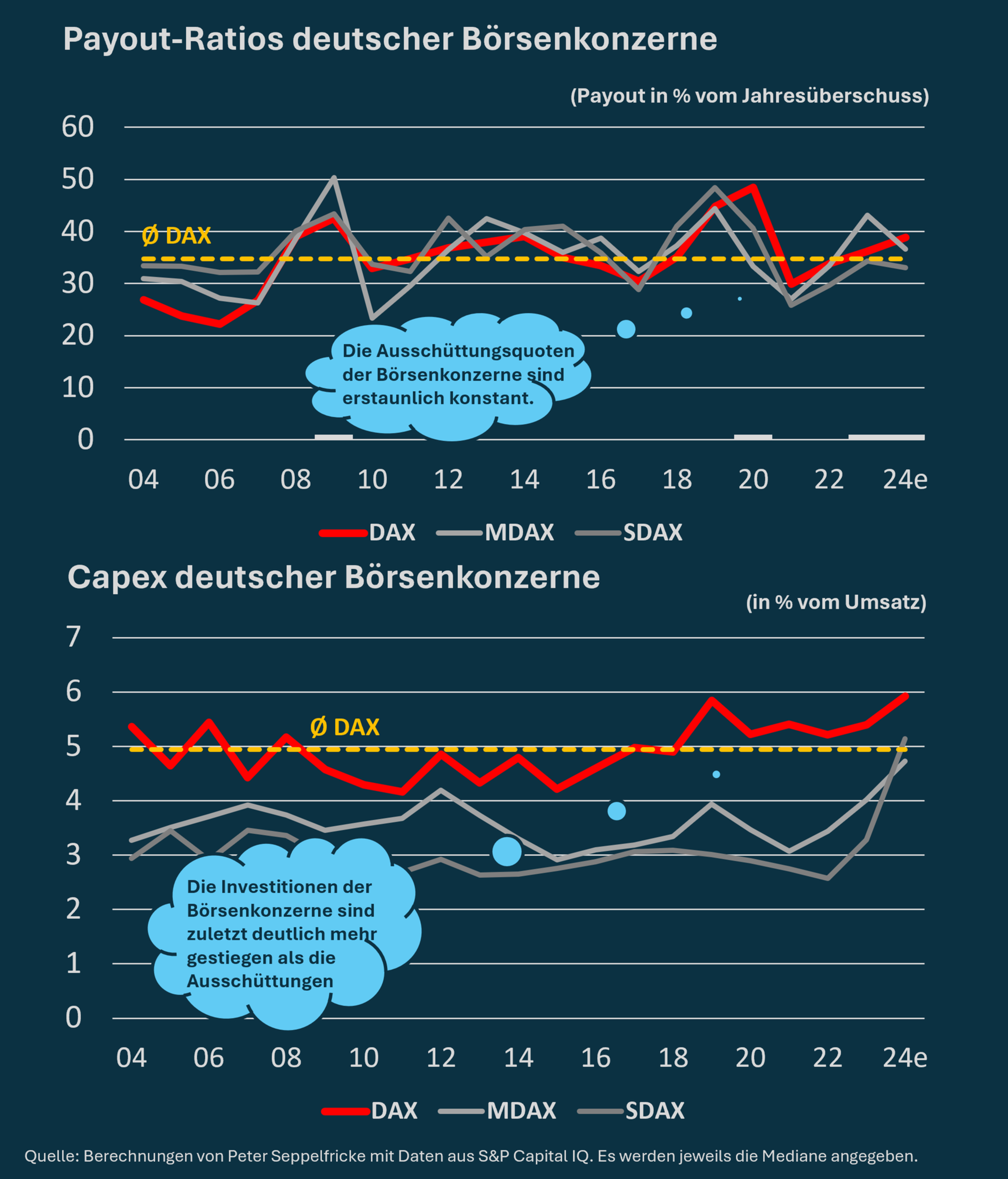

Die Spielräume für Ausschüttungen und Investitionen kann man deshalb deutlich besser an den Cashflows (Saldo von Ein- und Auszahlungen) als an den ausgewiesenen Gewinnen (Saldo von Erträgen und Aufwendungen) erkennen. Zu diesem Zweck werden bei Immobilienunternehmen eigens die Funds from Operations (FFO) berechnet. Die FFO sind regelmäßig deutlich höher als die ausgewiesenen Gewinne, da die (nicht-zahlungswirksamen) Abschreibungen auf den Immobilienbestand die Gewinne – aber nicht die Cashflows – deutlich schmälern. Die FFO sind zudem ein guter Indikator für die nachhaltige Ertragskraft eines Unternehmens, da die stark schwankenden Ergebnisse aus Veräußerung oder Neubewertung des Immobilienbestandes nicht enthalten sind.

Aktionäre verzichteten auf Dividenden

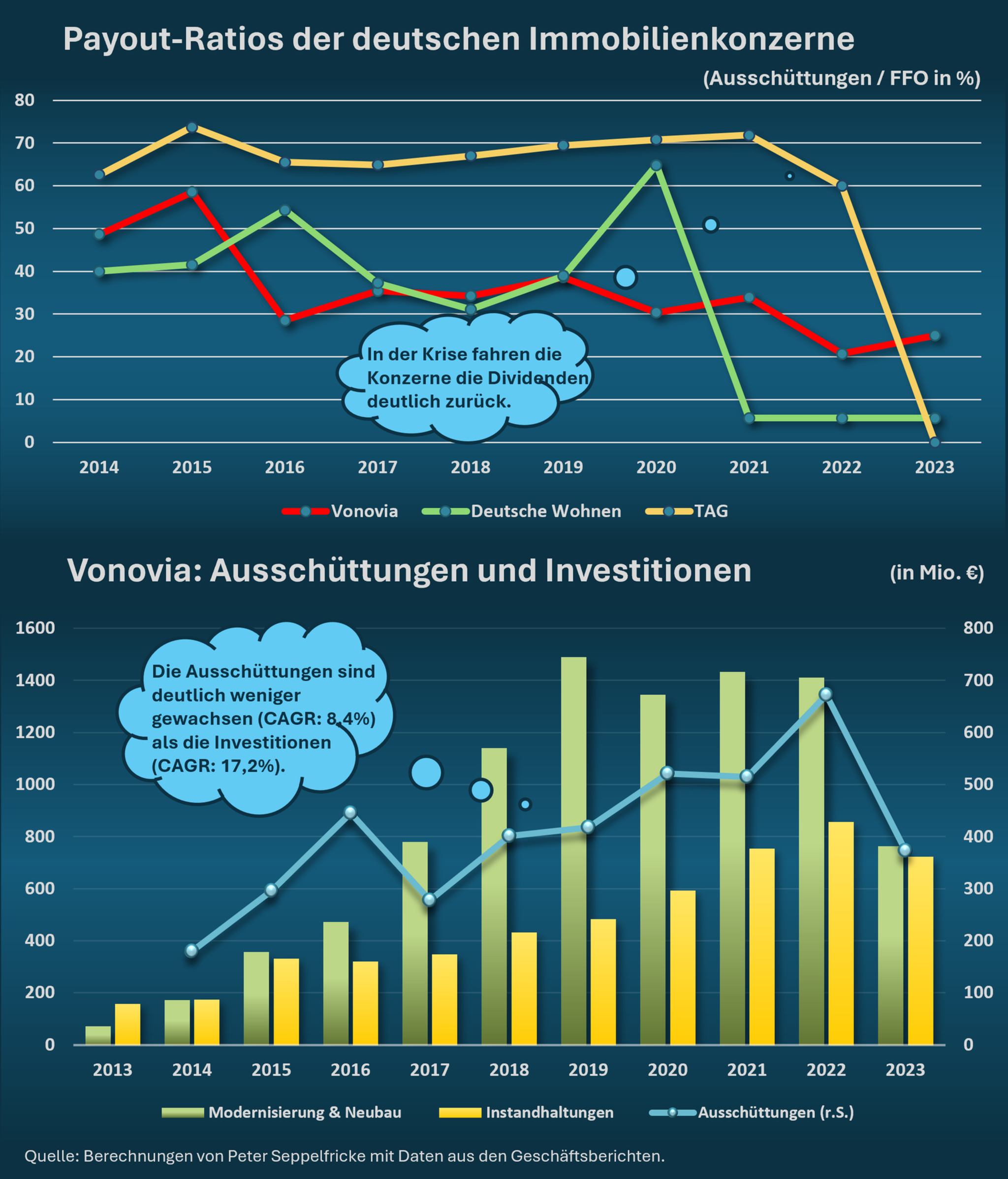

Die empirische Analyse der FFO der deutschen Immobilienkonzerne liefert eindeutige Ergebnisse. In der jüngsten Immobilienkrise haben die großen börsennotierten Immobilienunternehmen die Ausschüttungsquoten sehr deutlich verringert (siehe Abbildung). Teilweise wurden die Dividendenzahlungen (wie bei der TAG) sogar vollständig eingestellt. Die vermeintlich gierigen Aktionäre haben in der Krise also freiwillig auf Ausschüttungen verzichtet (sie stimmen darüber selbst in der Hauptversammlung ab), um die Kapitalbasis Ihres Unternehmens zu stärken.

Die Aussage, dass 41 Prozent der Mieteinahmen ausgeschüttet werden, ist folglich veraltet, lässt sich aus den Daten nicht herauslesen und ist auch grob irreführend. Mieteinahmen verzinsen das gebundene Immobilienvermögen und diese Mietrendite liegt aktuell bei Vonovia bei überschaubaren 5,1 Prozent. Diese Rendite überzeichnet aufgrund der hohen operativen Aufwendungen aber deutlich die Ertragskraft von Vonovia. Der Return on Investment (ROI) liegt realistisch berechnet bei mickrigen 1,6 Prozent. Selbst wenn man 41 Prozent der Mieteinahmen ausschüttet, läuft das auf eine Verzinsung des eingesetzten Kapitals deutlich unter dem Niveau von Staatsanleihen hinaus.

An den Instandhaltungsaufwendungen und Erhaltungsinvestitionen haben die Immobiliengiganten dagegen nicht gespart. Im Gegenteil: Konzerne wie Vonovia tätigen umfangreiche Investitionen in Wärmepumpen und Photovoltaikanlagen, um den Immobilienbestand bis 2045 klimaneutral zu gestalten. Nachhaltigkeitsberichterstattung, ESG-Ratings und das umweltfreundliche Anlagegebaren vieler Aktionäre zwingen förmlich dazu, diese Transformation durchzuführen. Das ist bei privaten oder staatlichen Immobilieneigentümern nicht der Fall.

Die Bilanzanalphabeten produzieren deshalb gequirlten Quark, wenn man sinkende Gewinnthesaurierungen als Indikator für sinkende Investitionen ansieht. Aufwendungen für Instandhaltung und Modernisierung (Maintenance Capex) vermindern die ausgewiesenen Gewinne oder werden erfolgsneutral aktiviert und fortan angeschrieben. Je mehr die Unternehmen also in klimafreundliche Technologien investieren, desto stärker sinken die ausgewiesenen Gewinne. Aufgrund der sinkenden Gewinnthesaurierungen fühlen sich die Skeptiker dann bestätigt, dass zu wenig investiert wird. Das ist paradox und hanebüchener Unsinn.

Finanzmarktkritiker machen sich unglaubwürdig

Es ist grundsätzlich vollkommen in Ordnung, die Geschäftstätigkeit von großen Konzernen kritisch zu hinterfragen. Jeder vernünftige Mensch wird zustimmen, dass das permanente Gewinnstreben der Unternehmen mit passenden Sozial- und Umweltregulierungen in die richtigen Bahnen gelenkt werden muss. Den meisten Unternehmen ist es dabei nur wichtig, dass die Spielregeln im scharfen (internationalen) Wettbewerb für alle gleich sind und die Bürokratie nicht überbordend wird.

Mit einer Argumentation auf Grundlage von mangelhaften Bilanz- und Marktkenntnissen, anekdotischer Evidenz und konstruierten Zahlen machen sich die Kritiker der Finanzmärkte jedoch sehr unglaubwürdig. Es kommt dann schnell der Verdacht auf, dass man selektiv nur Informationen in der Weise auswertet, dass sie ideologisch in das (ohnehin schon verfestigte) Weltbild passen. Eine nüchterne, wissenschaftliche Betrachtung komplexer Zusammenhänge ist dann kaum möglich.

Bei objektiver Betrachtung sollte auch den Finanzmarktkritikern auffallen, dass visionäre Aktionäre bei Tesla, Biontech oder Nvidia bahnbrechende Innovationen zum Wohle der Gesellschaft vorantreiben. Leider ist sehr auffällig, dass die innovativen Unternehmen aus den Bereichen Künstliche Intelligenz, Biotechnologie, Cleantech oder E-Commerce lange Durststrecken (sprich Verluste) fast ausschließlich nur noch am Finanzmarkt in den USA finanzieren können. Mit der „German Angst“ und der verbreiteten Skepsis gegenüber den Finanzmärkten schaufelt man hierzulande leider auch sein eigenes Grab.

Die meisten Aktionäre üben ihre Eigentumsrechte gewissenhaft aus

Bei näherer Betrachtung sollte auch auffallen, dass börsennotierte Unternehmen selten im Eigentum von kurzsichtig agierenden Milliardären sind. Konzerne wie Vonovia befinden sich zu 68 Prozent im Streubesitz, d.h. auch viele Kleinanleger und Mieter des Unternehmens besitzen Aktien und profitieren von den Erfolgen des Konzerns. An der Börse findet man deshalb viel häufiger demokratische Strukturen als außerhalb des organisierten Kapitalmarktes. Die allermeisten Aktionäre üben ihre Eigentumsrechte gewissenhaft aus und achten auf eine nachhaltige und umweltfreundliche Geschäftspolitik.

Der größte Aktionär bei Vonovia ist übrigens der norwegische Staatsfonds (Anteil 15 Prozent). Das Engagement dieses erfahrenen Investors, der seit Jahren penibel auf Nachhaltigkeitsaspekte achtet, ist ein Gütesiegel für die Geschäftspolitik von Vonovia und wiegt schwerer als die verbohrte Kritik von Finanzmarktskeptikern. Die deutsche Politik sollte sich den norwegischen Staatsfonds zum Vorbild nehmen. Mit sanftem Druck kann man auch als staatlicher Eigentümer auf eine nachhaltige Geschäftspolitik hinwirken und das breite Volk an den Erfolgen dieser Unternehmen teilhaben lassen.

Die Übernahme der Kontrolle der Gesellschaften mit planwirtschaftlichen Elementen wäre dagegen eine dumme Idee. Mit den Teilprivatisierungen und Börsengängen der Deutschen Telekom und der Deutschen Post haben deutsche Politiker diese Unternehmen auf einen prächtigen Weg gebracht. Die Deutsche Bahn befindet sich dagegen immer noch zu 100 Prozent in Staatsbesitz und wird staatlich gelenkt. Durch besonderen Erfolg, Innovationskraft und Nachhaltigkeit fallen staatliche Unternehmen eigentlich nie auf.

{kind=link}

{kind=link}

{kind=link}