Mitte Juni war wieder so ein Tag: Der 44-jährige SAP-Berater Norbert Fluck hat eine Woche Urlaub vor sich. Und Vorsätze. Den Garten auf Vordermann bringen zum Beispiel. Und: endlich einen Teil seiner Ersparnisse, immerhin 85.000 Euro, in einen Dax-ETF -investieren. Jene Fonds, mit denen Geldanlage simpel und vor allem günstig sein soll, wie Fluck laufend liest und hört.

Der Tag endet freilich wie die meisten in all den Jahren zuvor: Fluck surft im Internet, liest Ratgeber, loggt sich auch bei seiner Onlinebank ein. Am Ende macht er aber: nichts. Zu groß ist die Angst, bei deutschen Aktien zu teuer einzusteigen. Und vor allem: das falsche Produkt zu wählen. Nicht weniger als 41 ETFs tauchen auf, wenn er in die Suchmaske seiner Bank „Dax“ eingibt. Davon beziehen sich neun auf den bekannten Standardwerteindex, weitere 29 bilden ihn mittels Hebel oder gar invers ab: Steigt der Dax, fällt der Short-Dax-ETF.

Flucks Verhalten ist typisch: Nehmen Menschen ihre Geldanlage selbst in die Hand, klappt das meist nicht ohne langes Zaudern und Zögern. Dutzende Male surfen sie auf Internetseiten, wälzen Ratgeber, ehe sie ihr Geld anlegen. Die sogenannte Konversionsrate – also die Quote von „Besuch des Bankdepots“ zu echtem Anlagegeschäft – liegt bei unter einem Prozent. Obwohl ETFs einen tadellosen Ruf als einfach, transparent und günstig genießen, sind sie in Europa noch ein Nischenmarkt. Allenfalls zwei bis drei Prozent des Vermögens von Privatanlegern ist direkt in ETFs investiert, schätzen Experten.

Flucks Sorge ist aber auch berechtigt. ETFs genießen zwar einen guten Ruf. Aber sie sind kein Allheilmittel. Denn entscheidend ist, was ein Anleger daraus macht. „Wenn Privatanleger zu passiven ETFs greifen, verbessern sie ihre Portfolioperformance nicht“, lautet das harte Urteil von Andreas Hackethal, Professor an der Goethe-Universität Frankfurt. Hackethal hat im Jahr 2016 das Anlageverhalten Tausender Kunden eines Onlinebrokers unter die Lupe genommen. Die Gründe für seinen tristen Befund: schlechtes Timing und eine schlechte Auswahl an ETFs, so Hackethal. Statt sich an die einfachen Produkte zu halten, griffen Anleger zu oft zu komplexen ETFs etwa auf Aktien- oder Portfoliostrategien.

Angst vor Fehlern

In diesem dritten und letzten Teil der ETF-Serie gibt Capital daher konkrete Hilfe beim Suchen und Finden – und will zugleich vor überzogenen Erwartungen und unbestrittenen Risiken warnen, die mit dem globalen Boom der ETFs einhergehen. „Eine simple ‚Kaufen und Halten‘-Strategie zu adaptieren ist wichtiger, als die richtigen unter den vielen ETFs zu suchen“, sagt Hackethal. Ironischerweise verführten die niedrigen Kosten und Liquidität der Fonds aber genau zum Gegenteil von „Kaufen und Halten“: nämlich kaufen und verkaufen.

Tatsächlich sind die Unterschiede zwischen den ETFs auf gängige Indizes eher marginal und für die langfristige Entwicklung einer Geldanlage unwichtig. Das zeigen die ETFs auf den deutschen Aktienindex Dax, die auch Leute wie Fluck immer wieder verwirren: Es gibt insgesamt neun Dax-ETFs von fünf verschiedenen Anbietern. Die Unterschiede bei den Gebühren sind vernachlässigbar, der günstigste ETF der Commerzbank-Tochter Comstage weist eine Gesamtkostenquote von 0,08 Prozent pro Jahr auf, der teuerste von Blackrock kostet 0,16 Prozent.

Die Liquidität an den Börsen ist ebenfalls vernachlässigbar: Der Kauf und Verkauf des am wenigsten gehandelten ETFs für 10.000 Euro verursacht gerade mal 70 Cent Mehrkosten gegenüber dem Kauf und Verkauf des liquidesten Dax-ETFs. Ablesbar ist das an der Kennziffer „XLM“ (Xetra Liquiditätsmaß), die die Deutsche Börse für alle ETFs im Internet veröffentlicht: Sie gibt an, welche Kosten beim Kauf und Verkauf von ETF-Anteilen im Wert von 100.000 Euro entstehen.

Höher ins Gewicht fällt die Kursentwicklung: Der schlechteste Dax-ETF legte innerhalb von fünf Jahren 86,3 Prozent zu, der beste 89,9 Prozent. Hintergrund: Die ETF-Anbieter schneiden unterschiedlich gut darin ab, ihrem Index zu folgen. Wie gut oder schlecht sie das schaffen, sagt die Tracking Difference. Der Begriff schreckt viele Privatanleger ab, die Kennziffer ist aber wichtig, weil sie die relative Differenz zwischen ETF und dem Index, dem er folgt, angibt. Klettert etwa der Dax um zwölf Prozent und ein Dax-ETF nur um elf Prozent in einem Jahr, beträgt die Tracking Difference ein Prozentpunkt. Den Wert findet man in den Jahresberichten der Fonds.

Prinzipiell sollte die prozentuale Abweichung vom Index so gering wie möglich sein. Allerdings ist die Wertentwicklung der Vergangenheit keine Garantie für die der Zukunft. Das gilt auch für ETFs. Capital rät, sich an sieben einfache Schritte zu halten, um mit ETFs Erfolg zu haben.

Schritt 1: Die richtige Vermögensverteilung

Der Erfolg einer Geldanlage hängt nicht von der Wahl eines Fonds ab, sondern vielmehr von der Grundsatzentscheidung, wie hoch der Anteil von Aktien, Anleihen, Immobilien oder Cash im Depot sein soll. Und ob man einmalig eine große Summe oder regelmäßig viele kleine Beträge zur Seite legt. Zwischen 80 und 90 Prozent der Erträge hängen von der Vermögensverteilung ab, nicht vom konkreten Produkt.

Daraus ergeben sich weitere Fragen: Wenn die grobe Aufteilung steht, wie hoch soll dann der ETF-Anteil sein? Wollen Sie einmalig oder regelmäßig anlegen? Und in welcher Region: Deutschland, Europa oder der Welt? Und, das ist die gemeinste Frage: Trauen Sie sich zu, dieser Strategie auch dann treu zu bleiben, wenn die Kurse mal abrauschen?

Schritt 2: Beratung oder Selbstberatung

Der Verzicht auf Beratung spart viel Geld, birgt aber auch Risiken. Wer als Selbstentscheider auf ETFs setzt, minimiert das sogenannte Managementrisiko auf zwei Ebenen: Er läuft nicht Gefahr, schlechte Produkte angedreht zu bekommen. Zudem entfällt das Risiko, dass das Fondsmanagement nur unterdurchschnittliche Leistungen bringt.

Allerdings gehen „Selbstentscheider“ ein neues Risiko ein: nämlich ETFs rege zu handeln, anstatt sie diszipliniert zu halten. Während man mit Aktien in der Theorie langfristig rund acht Prozent pro Jahr verdienen kann, unterschießen Privatanleger in der Praxis diese Rendite um zwei bis vier Prozentpunkte, wie Studien des Zürcher Verhaltensökonomen Thorsten Hens ergeben haben. Der Grund: Viele Anleger kaufen, wenn die Kurse hoch sind, und verkaufen, wenn die Preise fallen. Sie schätzen die eigene Risikolust vor der Anlage oft zu optimistisch ein und verlieren bereits bei kleineren Verlusten schnell die Nerven. Gerade die Liquidität der ETFs und ihre einfache Handelbarkeit über Onlinebroker machen es sogar noch einfacher, schnell zu verkaufen. So beträgt die durchschnittliche Haltedauer des größten Aktien-ETFs auf den US-Aktienindex S&P 500 nur noch 15 Tage.

Der typische Berater kostet dagegen, aber er leistet oft auch etwas: zum Beispiel Beistand und Zuspruch, wenn es kritisch wird.

Schritt 3: Einmal versus Sparplan?

Die Frage, ob man besser einmal viel oder häufig wenig Geld anlegt, offenbart eine Lücke zwischen Theorie und Praxis. Wissenschaftler haben keinen Beleg dafür gefunden, dass ein Ansparplan einen Vorteil gegenüber einer Einmalanlage hat – etwa in der Frage, ob ein Anleger lieber 10.000 Euro auf einen Schlag in einen Dax-ETF investieren soll oder in 40 Monatsraten à 250 Euro. Oft wird behauptet, Letzteres senke dank des „Durchschnittskosteneffekts“ das Risiko, zu teuer einzusteigen.

„Eine grundsätzliche Überlegenheit eines Anlageplans gegenüber einer Einmalanlage existiert nicht“, sagt dagegen Martin Weber, Professor für Betriebswirtschaftslehre an der Uni Mannheim. Langfristig steigen Aktienmärkte nun mal, daher glättet man zwar mit einem Sparplan die Schwankungen, senkt aber auch die Renditechancen. Und: Je länger der Anlagehorizont, desto weniger fällt überhaupt ins Gewicht, wann ein Anleger gekauft hat.

In der Praxis fühlen sich viele Investoren mit genau jener „Glättung“ aber sehr wohl: Rund 420.000 ETF-Sparpläne verzeichnen alle Direktbanken in Deutschland derzeit. „Es sind gerade die Sparpläne, die das Volumen des ETF-Vermögens von Privatanlegern klettern lassen“, sagt Markus Jordan, Betreiber der ETF-Plattform ExtraETF.

Die Anleger treibt die Angst, zur falschen Zeit einzusteigen. Wenn ein Sparplan also dabei hilft, eine Anlage diszipliniert durchzuhalten, ist er durchaus sinnvoll, zumal Sparpläne bei vielen Onlinebrokern wie etwa der ING-Diba und dem S Broker der Sparkassen teils gebührenfrei sind.

Wer indes über ein hohes Maß an Selbstdisziplin verfügt, muss auch bei einer schwankungsanfälligen Anlage in Aktien-ETFs kaum Sorgen haben: Nach mindestens 15 Jahren Haltedauer haben Anleger weder mit dem globalen Aktienindex MSCI World noch mit dem Dax in den letzten 50 Jahren selbst bei katastrophalem Timing unterm Strich je Geld verloren.

Schritt 4: Physisch versus synthetisch

Die nächste Frage lautet: Wie bilden die ETFs den Index ab? Grundsätzlich gibt es dazu zwei Wege: Manche ETFs folgen einem Index, indem sie alle darin enthaltenen Wertpapiere nachkaufen, im Dax etwa die 30 Mitglieder in ihrer jeweiligen Gewichtung. Dann spricht man von „physisch replizierenden Fonds“. Eine (schrumpfende) Minderheit bildet den Index aber auch mittels Derivaten ab, oft synthetische oder Swap-basierte ETFs genannt. Auch sie erfüllen stets die strengen gesetzlichen Anforderungen an ETFs in Deutschland, laut denen das Vermögen der Anleger separat von dem des Anbieters verwahrt werden muss. Zudem greifen im Pleitefall der Derivatehandelspartner Sicherungsmechanismen. Dem allgemeinen Markttrend folgend sollten sich Anleger allerdings auf physisch replizierende Fonds konzentrieren, da immer mehr Anbieter auf diese Form umstellen. Zuletzt ging etwa die Deutsche-Bank-Tochter X-Trackers diesen Weg.

Auch Capital hat in einer Übersicht kaufenswerter ETFs für verschiedene Anlageklassen so weit wie möglich ETFs mit physischer Abbildung gewählt. Wie genau die Indexabbildung funktioniert, ist gängiges Suchkriterium in den ETF-Datenbanken (siehe Schritt 6) und auch bei vielen Onlinebrokern.

Schritt 5: Wohin mit dem Gewinn?

Wenn sich Anleger einmal in die Datenbanken knien, müssen sie auch entscheiden, ob sie zu einem ETF greifen, der Erträge wie Zinsen und Dividenden regelmäßig an Investoren ausschüttet oder sie wiederanlegt, in der Fachsprache: thesauriert. Jeder ETF gehört in eine dieser beiden Gruppen, sie sind entweder „Ausschütter“ oder „Thesaurierer“. Produkte, deren auflaufende Zinsen und Dividenden beim Anbieter verbleiben wie in der Zertifikatebranche, gibt es bei ETFs nicht. Etwas völlig falsch machen können Anleger dabei also nicht.

Wegen des Zinseszinseffekts eignen sich thesaurierende ETFs besser für einen langfristigen Vermögensaufbau. Die ausschüttenden Fonds wiederum bieten sich für Anleger an, die auf ein Zusatzeinkommen setzen. Zudem können einmal kassierte Ausschüttungen nicht mehr späteren Kurseinbrüchen zum Opfer fallen.

Auch die Ertragsverwendung ist Suchkriterium der ETF-Datenbanken. Zu erkennen ist sie meist in den Namen der ETFs: Die ausschüttenden tragen oft ein „Dis.“ im Namen (vom Englischen distribution = Ausschüttung), die thesaurierenden ein „Acc.“ (vom Englischen accumulating = thesaurierend).

Schritt 6: Die konkrete Suche

Stehen bis hierher die wesentlichen Entscheidungen fest, haben Anleger schon den allergrößten Teil des Weges hinter sich. Idealerweise sollten es ETF-Interessierte nun bei der konkreten Produktwahl nicht zu kompliziert machen. „Halten Sie sich an die einfachen ETFs auf bekannte Indizes“, rät Simon Klein, Vertriebsleiter für ETFs bei der Deutsche-Bank-Tochter Deutsche Asset Management.

„Grundstock einer langfristigen Aktienanlage sollte ein Fonds auf einen breit streuenden Index sein“, sagt auch Niels Nauhauser, Referent der Verbraucherzentrale Baden-Württemberg. Er rät zu einem ETF auf den Index MSCI World, der die 1600 größten Aktien der Welt abbildet. Wer daran festhielt, wurde stets belohnt. „Spätestens nach 14 Jahren lag ein Sparplan auf den MSCI World im Plus, im Schnitt verdoppelte sich der Anlagebetrag in diesem Zeitraum“, so Nauhauser.

Gute Recherchemöglichkeiten bieten die Datenbanken von Anbietern wie www.extra-funds.de, www.justetf.com, aber auch von Onlinebrokern und Banken. Bei ihnen lassen sich die wichtigsten Suchkriterien wie Ertragsverwendung oder Indexabbildung vorab einstellen.

Ist die Wahl so auf mehrere ETFs eingekreist, hilft ein denkbar einfaches Prinzip, einen geeigneten ETF zu finden: Größe zählt. Denn mit dem größten ETF auf den jeweiligen Index – auch dieses Suchkriterium ist leicht einstellbar – machen Investoren vielleicht nicht alles perfekt, aber auch wenig falsch. Hintergrund: ETFs sind ein Instrument von Profis. „Rund 90 Prozent des investierten Volumens entfällt auf institutionelle Anleger“, schätzt etwa Thomas Meyer zu Drewer, Leiter ETFs der Commerzbank-Tochter Comstage. Großanleger wie Pensionskassen, Versicherer und Banken verwenden ihrerseits viel Zeit auf die Suche nach dem besten ETF auf einen Index. Anders als aktive Fonds bieten ETFs den Charme, tatsächlich anzulegen wie die Großen.

So verwalten die drei größten Dax-ETFs von Blackrock (8,2 Mrd. Euro), DB X-Trackers (3,9 Mrd. Euro) und Deka (2,1 Mrd. Euro) allesamt bereits so viel Geld, dass sich der Index effizient abbilden lässt und sie auch langfristig überleben können. „Je geringer das in einem ETF verwaltete Vermögen ist, desto größer die Gefahr, dass die Fondsgesellschaft den Fonds irgendwann schließt. Das ist zwar keine Katastrophe, kann aber zusätzliche Kosten für die Wiederanlage von Mitteln verursachen“, warnt der Verbraucherzentrale Bundesverband. Für eilige Leser hat Capital daher die jeweils größten und liquidesten ETFs in den Varianten „ausschüttend“ oder „thesaurierend“.

Schritt 7: Nützliche Kleinigkeiten

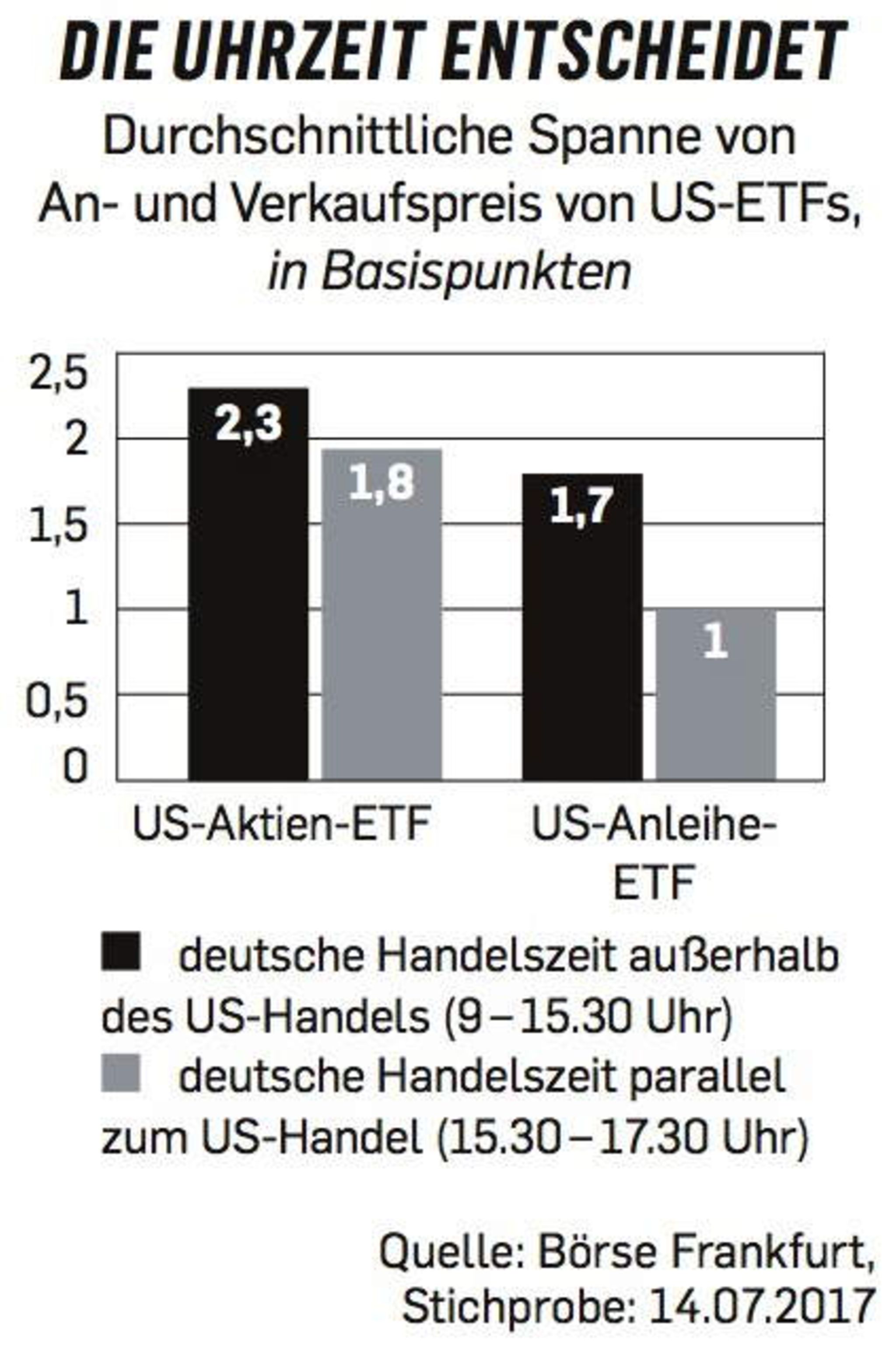

Nur noch für einige Monate spielt die unterschiedliche Besteuerung von ETFs je nach Ertragsverwendung und Domizil des Fonds eine Rolle für die Produktwahl. Das ist ab Januar 2018 vernachlässigbar und sollte daher kein Kaufkriterium mehr sein. Einen kleinen Kostenvorteil können Investoren hingegen stets herausholen, wenn sie auf den Kaufzeitpunkt achten. Dabei geht es nicht um den richtigen Kurs (den erwischt niemand), sondern um die Spanne zwischen An- und Verkaufspreis. Die ist in der Regel dann eher eng, wenn gerade auch die Wertpapiere des entsprechenden Index gehandelt werden. „Anleger sollten einen ETF idealerweise zu den Handelszeiten des jeweiligen Index kaufen“, rät Stephan Kraus, ETF-Experte der Deutschen Börse.

Wer etwa einen ETF auf US-Aktien oder mit hohem US-Anteil wie dem MSCI World kaufen möchte, tut dies idealerweise nach 15.30 Uhr, wenn die US-Börse auch geöffnet ist. ETFs auf deutsche Aktien kaufen Anleger idealerweise zwischen 9 und 17.30 Uhr, selbst wenn die Hausbank auch einen außerbörslichen Handel anbietet. Das spart zwar selbst bei größeren Orders allenfalls ein paar Euro, denn die typischen Handelsspannen schwanken zwischen 0,02 bis 0,03 Prozent. Möglich – und in sehr hektischen Märkten nicht undenkbar – sind aber bis zu einem Prozent. Das wäre dann das Mehrfache der typischen Jahresgebühr.

Ein schlagender Vergleich

Letztlich fußt die Erfolgsgeschichte der ETFs auf der Magie, nach der selbst kleine Unterschiede langfristig eine große Wirkung entfalten. Kauft etwa Norbert Fluck, so er sich denn doch mal durchringen kann, für 10.000 Euro Anteile an einem aktiven Fonds auf deutsche Standardwerte, kommt er bei der langfristig typischen Rendite des Dax von rund acht Prozent pro Jahr nach 25 Jahren auf rund 45.000 Euro Endvermögen. Schließlich nagen die typischen fünf Prozent Ausgabeaufschlag und 1,5 Prozent Gebühren an seinem Vermögen. In diesen Kosten ist allerdings auch ein Berater enthalten, der womöglich die Hand hält, wenn Fluck die Nerven zu verlieren droht.

Schafft er es allein mit einem Dax-ETF zu 0,1 Prozent Gebühren pro Jahr, beträgt sein Vermögen nach 25 Jahren 67.000 Euro.

Trotzdem haben die Kunden aller deutschen Direktbanken gerade mal rund 11 Mrd. Euro in ETFs angelegt. Das entspricht ziemlich genau der Summe, die Privatanleger laut dem letzten Geschäftsbericht der Telekom noch immer in Telekom-Aktien investiert haben. Ihre Aktie notiert heute keine 20 Prozent über dem Ausgabepreis vor gut 20 Jahren. Mit dem gleichen Langmut hätten ETF-Anleger vermutlich deutlich mehr verdient.

{kind=link}

{kind=link}