Thomas Lange ist Geschäftsführer von Lange Assets & Consulting

Der Goldpreis unterliegt zahlreichen Einflussgrößen. Experten argumentieren mal mit den Verkäufen von Zentralbanken und mal mit der Schmucknachfrage in Indien oder den Spekulationen über Zu- und Abflüsse bei physischen Indexfonds (ETFs). Über einen längeren Zeitraum betrachtet, tritt keines der Argumente nachhaltig in den Vordergrund. Eines lässt sich aber klar belegen: Mit dem Beginn der massiven Liquiditätszuführung seitens der Zentralbanken als Antwort auf die Börsenkrise nach dem New Economy Boom ab Ende 2002 begann der kometenhafte Anstieg des Goldpreises. Haupttreiber waren hier die Angst vor Inflation und die Entwertung des Papiergeldes. Gesteigert wurde dieser Effekt noch durch den drohenden Systembruch im Zuge der Lehman-Krise Ende 2007. Der Höchstpreis wurde dann im Sommer 2011 erreicht, als die erste Zahlungsunfähigkeit Griechenlands zu Verwerfungen an den Märkten führte. Die Zentralbanken reagierten nach altem Muster und öffneten die Geldschleusen noch weiter, aber der Goldpreis fiel um mehr als 40 Prozent, womit das Argument des billigen Geldes entkräftet wurde. Auch die vielfältigen Krisen seit 2011 haben zu keinem nachhaltigen Anstieg oder einer Stabilisierung des Goldpreises geführt. Somit entfällt auch dieses Argument.

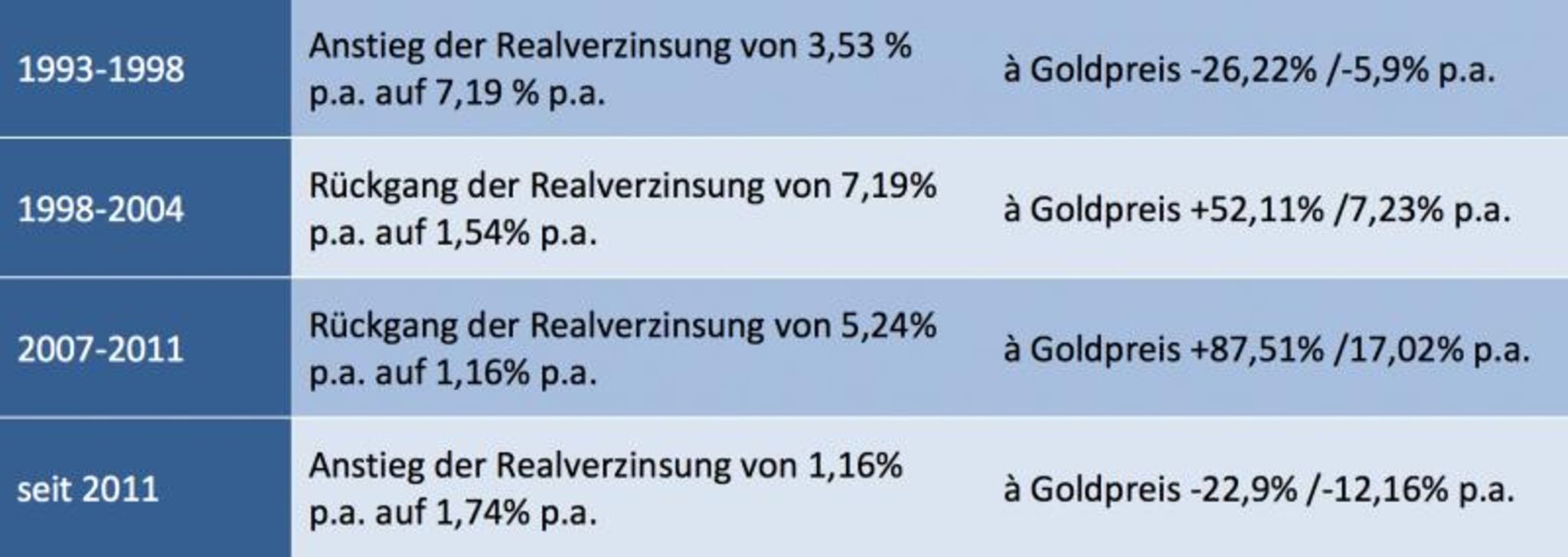

Negative Korrelation zur Realverzinsung des US-Dollar

Was also bewegt den Goldpreis? Wir bei Lange Assets & Cosulting sehen bei Gold eine stabile, negative Korrelation zur Realverzinsung des US-Dollar. Das bedeutet: Eine sinkende Realverzinsung des Dollar führt in der Regel zu einem Anstieg des Goldpreises und umgekehrt. Schaut man sich die vergangenen gut 20 Jahre daraufhin an, wird dies signifikant deutlich (siehe Übersicht unten). Eine Ausnahme bilden die Jahre zwischen 2004 und 2007. Damals dreht die US Notenbank als Reaktion auf den Zusammenbruch der Neuen Märkte das erste Mal massiv den Geldhahn auf. Bis zur Lehman-Krise sorgte der Geldschub für eine steigende Realverzinsung mit einem ebenso steigenden Goldpreis. Was bedeutet das nun für die aktuelle Goldpreisentwicklung: Da von einem Anstieg der US-Realverzinsung in den kommenden Jahren auszugehen ist, dürfte eine negative Implikation für den Goldpreis die logische Folge sein. Obwohl diese Komponente wie in den Jahren 2004 bis 2007 durch Extremsituationen wie Krisen oder massive Eingriffe der US Zentralbank überlagert werden kann, ist Gold für uns derzeit kein Basisinvestment.

Goldpreis und Realverzinsung des US-Dollar

{kind=link}

{kind=link}