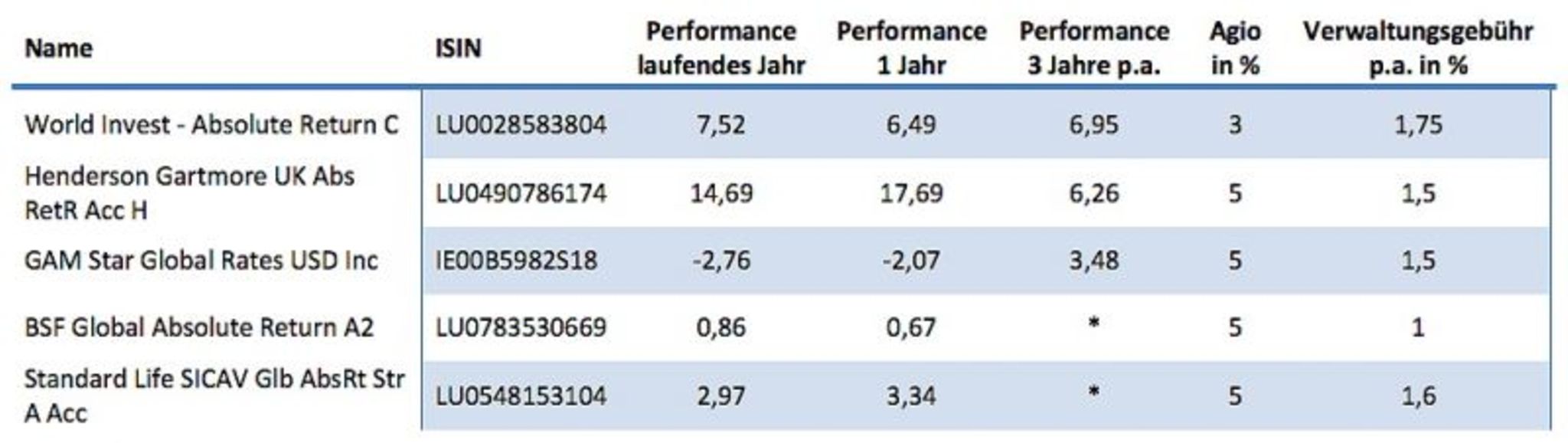

Als die Fondsbranche vor einigen Jahren begann, Absolute-Return-Fonds ins Rampenlicht zu rücken, weckte sie damit bei Anlegern große Erwartungen. Immerhin versprachen die Anbieter, dass die Fonds in jeder Marktlage positive Renditen bringen. Doch die Branche hat mit den Produkten nicht die eierlegende Wollmilchsau erfunden. Das zeigt eine aktuelle Studie von Lupus Alpha. Die Frankfurter Investmentboutique hat 166 Absolute-Return-Fonds unter die Lupe genommen. Das Ergebnis: Auf Sicht von fünf Jahren schafften es nur drei Viertel der Fonds, unterm Strich eine positive Rendite zu erzielen. „Angesichts des schwierigen Marktumfelds ist das ein durchaus achtbares Ergebnis“, sagt Ralf Lochmüller, Managing Partner bei Lupus Alpha. Es bedeutet aber auch, dass ein Viertel der Produkte den selbst gesetzten Ansprüchen nicht gerecht werden konnte. Die durchschnittliche absolute Rendite der untersuchten Fonds lag zuletzt bei 1,41 Prozent pro Jahr. Damit schnitten die Produkte zwar besser ab als in einer vorangegangenen Studie: Zu deren Stichtag Mitte 2012 hatten sie im Schnitt nur 0,5 Prozent jährlich erzielt. Im Vergleich zu herkömmlichen Aktien- oder Rentenfonds schneiden Absolute-Return-Fonds aber immer noch schlecht ab. „Anleger sollten sich fragen, was sie mit den Fonds erreichen wollen“, sagt Detlef Glow, leitender Analyst beim Datenanbieter Lipper. Sie sollten sich also darüber im Klaren sein, ob sie Absolute-Return-Fonds eher als Kapitalschutz oder als Renditebringer einsetzen wollen. Beide Ansprüche können die Produkte nämlich – trotz gegenteiliger Versicherungen mancher Anbieter – kaum erfüllen. Mit dem Kapitalschutz hat es zuletzt recht gut geklappt. In den vergangenen fünf Jahren verloren Absolute-Return-Fonds zwischenzeitlich höchstens 14,5 Prozent an Wert, zeigt die Lupus-Alpha-Studie. Der US-Aktienindex S&P 500 fiel dagegen zeitweise um 42,7 Prozent, der europäische Aktienindex EuroStoxx 500 verlor bis zu 41,3 Prozent. Dieses Ergebnis mussten Anleger allerdings teuer bezahlen. Während die Fonds auf Fünfjahressicht durchschnittlich um 1,41 Prozent jährlich zulegten, schaffte der S&P 500 im selben Zeitraum 4,65 Prozent jährlich, der globale Aktienindex MSCI World kletterte um 4,39 Prozent pro Jahr. Das durchwachsene Ergebnis könnte zum Teil auf die hohen Kosten der Fonds zurückzuführen sein. Im Schnitt zahlen Anleger für einen Absolute-Return-Fonds jährlich 1,77 Prozent an Gebühren. Vor zwei Jahren lagen die Kosten noch bei durchschnittlich 1,45 Prozent.

Längerfristig investieren

In den vergangenen Jahren haben sich Investmentgesellschaften darum bemüht, die Erwartungen der Anleger zu dämpfen. Sie wiesen unter anderem darauf hin, dass Absolute-Return-Fonds nicht unbedingt zu allen Zeiten positive Erträge erwirtschaften. Manche Fondsmanager peilen dieses Ergebnis auf Quartalsbasis an, andere auf Jahresbasis. Interessierte Anleger sollten sich dessen bewusst sein und tendenziell längerfristig investieren. Auch neu aufgelegte Absolute-Return-Fonds richten sich hauptsächlich an langfristig orientierte Investoren. Ansonsten haben sie nicht viel gemein – was die Auswahl für Anleger erschwert. Der neue Fonds Amundi Absolute Global Dividend (ISIN: LU0907330012) der französischen Fondsgesellschaft Amundi etwa soll über komplexe Finanzinstrumente wie Futures und Swaps von der Differenz zwischen erwarteten und tatsächlich ausgezahlten Dividenden von Unternehmen profitieren. Die Anlageklasse der sogenannten impliziten Dividenden biete ein gutes Rendite-Risiko-Profil, wirbt Fondsmanager Warin Buntrock. Der Fonds soll über einen Anlagehorizont von drei Jahren eine jährliche Rendite von sieben Prozent bringen, vor Steuern und Kosten. Der Anbieter empfiehlt, den Fonds mindestens drei Jahre lang zu halten. Das Frankfurter Investmenthaus MainFirst peilt mit seinem neuen Absolute-Return-Fonds einen jährlichen Ertrag von fünf Prozent an. Der im Mai aufgelegte MainFirst AR Multi Asset-Fonds verfolgt einen Multi-Asset-Ansatz, darf also in mehrere Anlageklassen investieren, und soll langfristige Trends ausfindig machen. Idealerweise sollten Privatanleger Absolute-Return-Strategien über Dachfonds umsetzen, raten Experten. Diese können nämlich mehrere Strategien in sich vereinen. Nur so seien tatsächlich in jeder Marktlage positive Erträge möglich. Die Auswahl an Absolute-Return-Dachfonds ist auf dem deutschen Markt bislang allerdings ziemlich klein.

Gemischtes Bild bei Absolute Return Fonds

Mehr zum Thema: Mit ETFs in ruhigen Gewässern, Alles in Balance und Achterbahnfahrt für die Rendite Zur Investment-Rubrik

{kind=link}