Angespart hatte Hans-Peter Callas (Name v. d. Red. geändert) die rund 100.000 Mark über zehn Jahre. Überlegt, wie er sie anlegt, zehn Monate. Den Vorschlag seiner Beraterin überdacht: rund zehn Wochen. Und dann damals, im März 2001, gekauft: den globalen Aktienfonds Activest Lux Global Choice, für umgerechnet exakt 50.000 Euro. „Breit gestreut sei der, was Risiken abfedere“, erinnert sich Hans-Peter Callas an die Versprechen. Mit dem Fonds „verknüpft Activest die Kompetenz und Erfahrung renommierter Fondsmanager“, tönte der Prospekt zum Start. Er richte sich „an Investoren mit mittel- bis langfristigem Anlagehorizont“.

Den hatte Callas. Und war damit ein Musteranleger, um die es in Büchern über Geldanlage oft geht: kaufen und halten. Denn der Geschäftsführer einer Agentur für Fahrzeugtestfahrten wartete damals geduldig, bis die heiß gelaufenen Börsen korrigiert hatten – im März 2001 hatte der Dax ein Viertel eingebüßt zum Rekordhoch.

Callas hielt durch, alle Krisen und Crashs, eineinhalb Jahrzehnte bis heute. „Genau so, wie es Finanzberater, Ratgeber und Magazine so oft predigen“, sagt Callas. Der Lohn der Geduld: Ende Dezember waren von den zur Altersvorsorge gedachten 50.000 Euro noch 39.000 Euro übrig. „Mein Puls geht schon hoch, sobald ich den Umschlag mit dem Jahresdepotauszug aus dem Briefkasten fische“, erregt sich Callas. Schließlich ging es für den Dax oder den MSCI World seit 2001 kräftig nach oben – um je rund 80 Prozent.

Der Frankfurter ist mit seinen Erfahrungen nicht alleine. Häufig erreichen Capital Zuschriften von Lesern, die sich über schlechte Erfahrungen mit der Rendite von Fonds oder ihres Depots beklagen. Im Kern geht es immer um die gleiche Frage, die sich auch Callas stellt: „Wie kann es sein, dass sich der Dax seit meinem Kauf fast verdoppelt hat und ich auf 20 Prozent Verlust sitze?“

Deutsche sind nicht wirklich schlechte Investoren

Warum steigen die Märkte immer stärker als das eigene Depot – oder verliert es mehr, wenn die Börsen einbrechen?

Capital ist diesem diffusen Gefühl, diesem Mythos, einmal nachgegangen. Denn wenn es um die Frage geht, warum nur wenige Deutsche Aktien und Fonds besitzen, fallen meist Begriffe wie Risikoscheu und Aktienkultur. Es geht dann darum, dass Deutsche die Börsen nicht verstünden. Dass sich viel ändern müsse, der Staat mehr fördern, die Deutschen mehr in Aktien investieren.

Was dabei häufig unter den Tisch fällt: dass hinter den rund 4,5 Millionen Deutschen, die Aktien und Fonds in den vergangenen 15 Jahren den Rücken gekehrt haben, Millionen Geschichten stehen, die wenig mit all diesen Dingen zu tun haben. Sondern oft damit, dass die Erträge katastrophal ausgefallen sind. Wie bei Hans-Peter Callas und seinem Activest Lux Global Choice.

Wer aber trägt die Verantwortung dafür? In dieser Frage beschuldigen sich Berater, Banken, Fondsgesellschaften und Anleger gegenseitig. Und das paradoxerweise zu Recht.

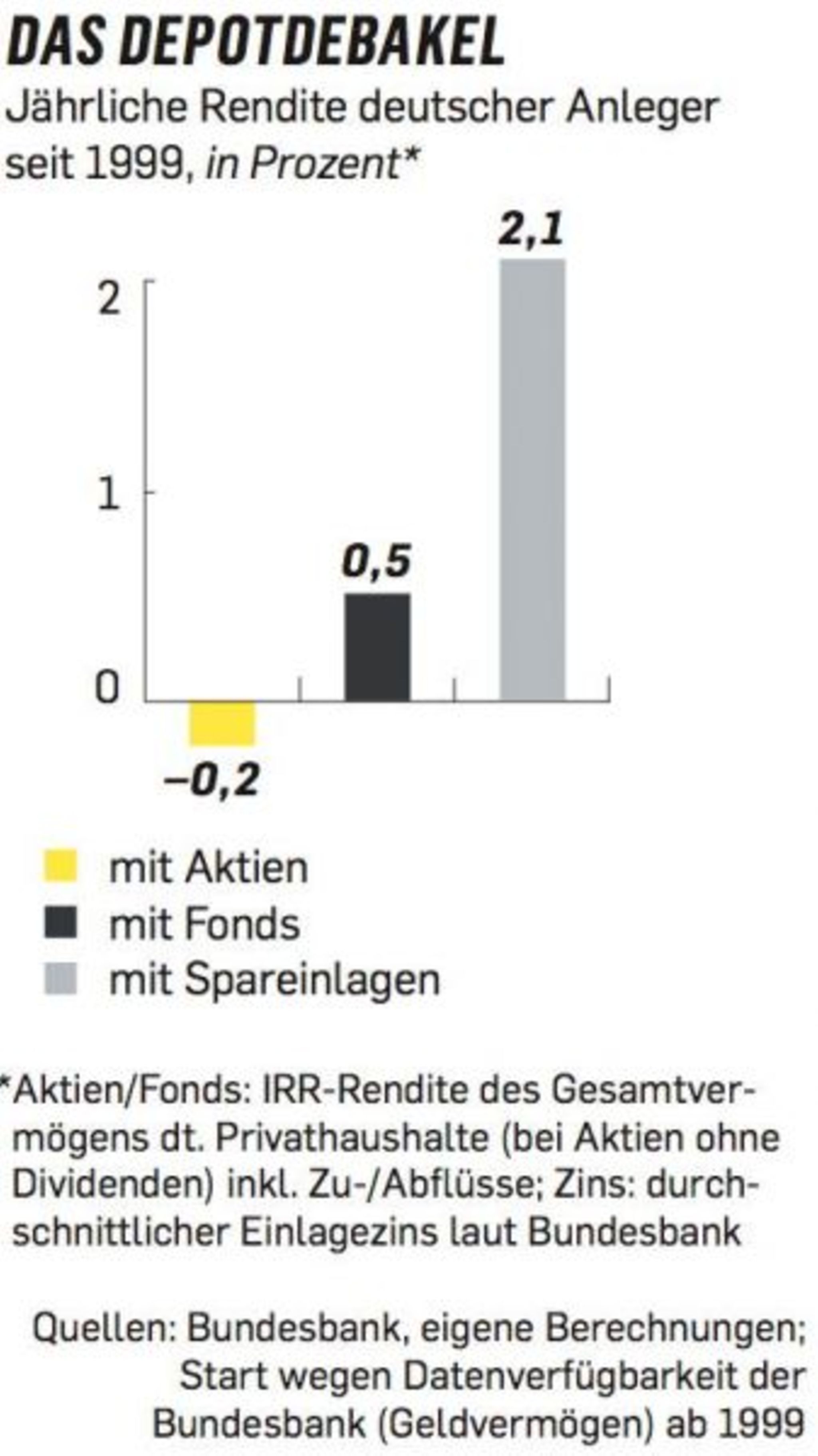

Zunächst: Die Deutschen sind nicht wirklich schlechte Investoren. Ihr Geldvermögen ist seit 1999 – hier setzt eine vergleichbare Datenreihe der Bundesbank ein – um gut drei Prozent pro Jahr von 3200 auf 5200 Mrd. Euro gestiegen. Das ist ordentlich.

Alles andere als ordentlich ist der Beitrag von Fonds und Aktien dazu. Anfang 1999 – der Dax notierte damals bei rund 5000 Punkten – hielten private Haushalte rund 220 Mrd. Euro direkt in Aktien. Heute sind es rund 250 Mrd. Euro. Seit 1999 haben Anleger aber auch netto knapp 30 Mrd. Euro neu in Aktien investiert. Das heißt nichts anderes als: Außer Dividenden haben Anleger mit Aktien trotz steigender Indizes binnen 16 Jahren weniger als nichts verdient. Denn berücksichtigt man die meist zur Unzeit getätigten Käufe und Verkäufe, summiert sich das durchschnittliche jährliche Minus auf 0,2 Prozent. Vor Kosten und Inflation.

Für Investmentfonds fällt die Bilanz ebenso übel aus. Zwar kletterte das Fondsvermögen der deutschen Haushalte seit 1999 von 280 auf 480 Mrd. Euro. Allerdings geht der Zuwachs fast gänzlich auf Zuflüsse (rund 170 Mrd. Euro) zurück. Die reale Rendite betrug, saldiert um den Zustrom, nur rund 0,5 Prozent pro Jahr. Noch mal: Wer ist schuld an diesem Depotdebakel?

Beginnen wir mit der Forschung. Experten sind sich einig: Callas’ Abschneiden ist kein Einzelfall. Das belegen auch Studien, welche die Rendite von Privatanlegern weltweit mit denen des Kapitalmarkts – also Aktien- und Anleiheindizes – auf lange Sicht vergleichen. „Je nach zugrunde gelegter Studie schneiden Privatanleger zwischen 1,5 und 4 Prozentpunkte pro Jahr schlechter ab“, sagt der Züricher Ökonom Thorsten Hens.

Damit konnten Investoren jahrelang leben, solange der Anleihezins bei vier Prozent und höher lag und mit Aktien acht Prozent und mehr drin waren. In Minizins-Zeiten drohen nach Steuern und Gebühren Verluste – dabei raten Finanzdienstleister Anlegern nicht trotz, sondern gerade wegen der Minizinsen zu Aktien.

So klar die Diagnose ist, so vielfältig sind die Ursachen – die ihrerseits ein gut gehütetes Geheimnis der Finanzbranche sind. Die gut damit leben kann, wenn sich der Kunde wie ein bedauerlicher Einzelfall und als schlechter Anleger fühlt. Dabei trägt sie eine gehörige Mitschuld.

Da ist zum einen die Transparenz: Kaum eine Bank weist Kunden aus, wie sie in einem Kalenderjahr abgeschnitten haben, inklusive Zinsen, Dividenden, Zahlungsströmen. Obwohl es technisch längst machbar ist, gibt es diese Tools kaum – und die Depotübersichten sehen aus wie vor 30 Jahren. „Es gibt keine Branche, in der die Verantwortung für Versagen in einem solch atemberaubenden Tempo zurück zum Kunden gerollt wird wie in der Finanzdienstleistungsbranche“, gesteht ein Banker.

Der Fondsdarwinismus

Denn schlechte Leistungen werden gern geschickt kaschiert – indem vor allem neue und gut gelaufene Fonds vermarktet werden – und schlechte verschwinden. So war es auch bei Hans-Peter Callas, der trotz starker Börsen ein Fünftel seiner Anlage verlor. Diese absolut wie relativ katastrophale Kursentwicklung ist Callas’ Fonds aber nicht anzusehen. Denn den Activest Lux Global Choice gibt es nicht mehr. Er wurde 2005 getauscht in den Activest Global Depot Offensiv – was aber der Performance auch nicht half.

2007 wurde der Fonds liquidiert, verschwand aus den Statistiken, das Vermögen wurde in einen Fonds namens Pioneer Global Progressive zwangsumgeschichtet.

Weiter ging die wundersame Verwandlung 2010, das Geld floss in einen Fonds mit dem klingenden Namen Pioneer Global Changes, der Vorgänger verschwand. Was bleibt: die Verluste, die für teure Gebühren – im Falle Callas eine fünfstellige Summe über eineinhalb Jahrzehnte! – erwirtschaftet wurden.

Pioneer wollte gegenüber Capital den Vorgang ohne genaue Kenntnis der Beratungssituation nicht kommentieren, stellte aber heraus, man sei den gesetzlichen Bekanntmachungsverpflichtungen bei jeder Fondsfusion nachgekommen.

Fondsfusionen? Ein schmeichelhaftes Wort für eine Art Fondsdarwinismus, bei dem schlechte Fonds einfach verschwinden. Mit dem Unterschied, dass daraus keine guten Spezies entstehen. Die Leistung werde durch den „Survivorship Bias“ nach oben verzerrt, kritisiert der Mannheimer Ökonom Martin Weber den Taschenspielertrick: Weil regelmäßig die schlechtesten Fonds geschlossen würden und diese aus den Statistiken verschwänden, sei die Gesamtrendite um bis zu 1,5 Prozentpunkte pro Jahr nach oben geschönt.

In den USA sind nach Berechnungen des Wirtschaftsprofessors Burton Malkiel rund drei Viertel der noch in den 70er-Jahren bestehenden Fonds vom Markt genommen worden. Auch in Deutschland sind 2014 rund sechs Prozent aller Publikumsfonds verschwunden. So wie jene vier Fonds, durch die das Geld von Hans-Peter Callas ohne sein Zutun wanderte – und die „alle vier jeweils schlechter abgeschnitten haben als vergleichbare Fonds und Vergleichsindizes“, sagt Ali Masarwah, Analyst der Fondsratingagentur Morningstar.

Callas’ Fall sei zwar besonders krass, zeige aber, dass sich Fondsgesellschaften häufig auf den Vertrieb neuer Produkte konzentrierten. Ist das Geld eingesammelt, werden Anleger oft Opfer von Umstrukturierungen – aus Activest wurde 2006 Pioneer – und Liquidationen. „Das ist kein spezifisches Problem von Pioneer oder Activest, sondern aller großen deutschen Fondsgesellschaften“, sagt Masarwah.

Auch im Ausland wird munter ersonnen, Geld eingesammelt und wieder geschlossen: 2003 erfand die Investmentbank Goldman Sachs das Akronym „Bric“ für die Schwellenländer Brasilien, Russland, Indien, China. 2006 legte die Bank einen Bric-Fonds auf. 2010 war die Party in den vier Ländern vorbei, der Fonds verlor bis 2015 ein Fünftel an Wert und 90 Prozent seines Vermögens – im November gab die Bank die Schließung bekannt, die Mittel wurden in einen anderen Fonds übertragen.

Fonds wie Waschmittel

Frisches Geld sammelt die Fondsbranche europaweit netto schon lange ausschließlich mit neuen Produkten ein – weshalb die Zahl der zugelassenen Fonds trotz der Schließungen unter dem Strich laufend steigt. Pro geschlossenem Fonds tauchen etwa zwei neue auf. Auch Callas’ Activest Lux Global Choice war 2001 eine Neuauflage, der binnen kurzer Zeit knapp 1 Mrd. Euro anzog.

Was aber sollen Anleger tun? Nicht ständig kaufen, was als neuer Trend angepriesen wird. Und nicht an schlecht laufenden Fonds festhalten, auch wenn an der Börse Geduld gepriesen wird. „Anleger neigen dazu, Fonds wie Waschmittel zu kaufen, die mit ,neu‘ und ,noch weißer‘ deklariert sind – anstatt grundlegende Basisinvestments zu wählen“, sagt Volker Schilling, Fondsmanager der Boutique Greiff Capital.

Doch es ist nicht nur der Kreislauf von Schließungen und Neuauflagen, der schlechte Leistungen aus der Statistik, nicht aber aus den Depots weghext. Im Spiel der Märkte verdienen Anleger längst nicht das, was ein Fonds in Zahlen erwirtschaftet hat. Sondern meist weniger.

Das Phänomen lässt sich simpel erklären: Verdoppelt sich der Wert eines Anteils im Boom von 50 auf 100 Euro und halbiert sich anschließend, ist dies vordergründig ein Nullsummenspiel – der Fonds hat null Prozent Performance. In der Regel aber läuft das Spiel so: Nur wenige Anleger machen den Anstieg von 50 auf 100 Euro mit. Viele hingegen den Absturz von 100 auf 50 Euro, weil sie in einen erfolgreichen Fonds eingestiegen sind.

„Volumengewichtete Performance“ oder „Investor Return“ heißt etwas sperrig die Kennziffer, die angibt, was für Anleger tatsächlich herausgekommen ist. Sie liegt meist deutlich unter dem absoluten Ertrag des Fonds, den Anleger aus den Broschüren kennen – was den Anbietern kaum vorzuwerfen ist.

Schuld ist das prozyklische Verhalten der Anleger, die in Boomphasen in erfolgreiche Produkte einsteigen. „Unseren Studien zufolge liegt der tatsächliche Ertrag, den Anleger mit Aktienfonds erzielen, etwa zwei bis drei Prozentpunkte pro Jahr unter dem absoluten Ertrag des Fonds“, sagt Masarwah.

Prominentes Beispiel für diese Kluft ist der französische Mischfonds Carmignac Patrimoine: Der Fonds überstand das HorrorBörsenjahr 2008 ohne Verluste, verwaltete seinerzeit aber lediglich rund 5 Mrd. Euro. Danach verfünffachte sich das Volumen, weil Anleger in das Produkt stürmten – die Performance ließ indes stark nach, in den letzten fünf Jahren hinkte der Fonds dem Vergleichsindex in der Summe 30 Prozentpunkte hinterher. Im Ergebnis haben nur die frühen Investoren an dem Erfolg partizipiert.

Gleiches gilt für den DWS Vermögensbildungsfonds I: Ende 1999 verwaltete der kleine, aber erfolgreiche Nebenwertefonds keine 100 Mio. Euro. Anschließend startete die DWS eine Vertriebsoffensive. Das Vermögen verfünfzigfachte sich bis Mitte der Nuller-Jahre – überzeugen kann der Fonds aber seit 2000 nicht mehr, er hinkt dem MSCI World über zehn Jahre 35 Prozentpunkte hinterher.

Der Feind im Spiegel

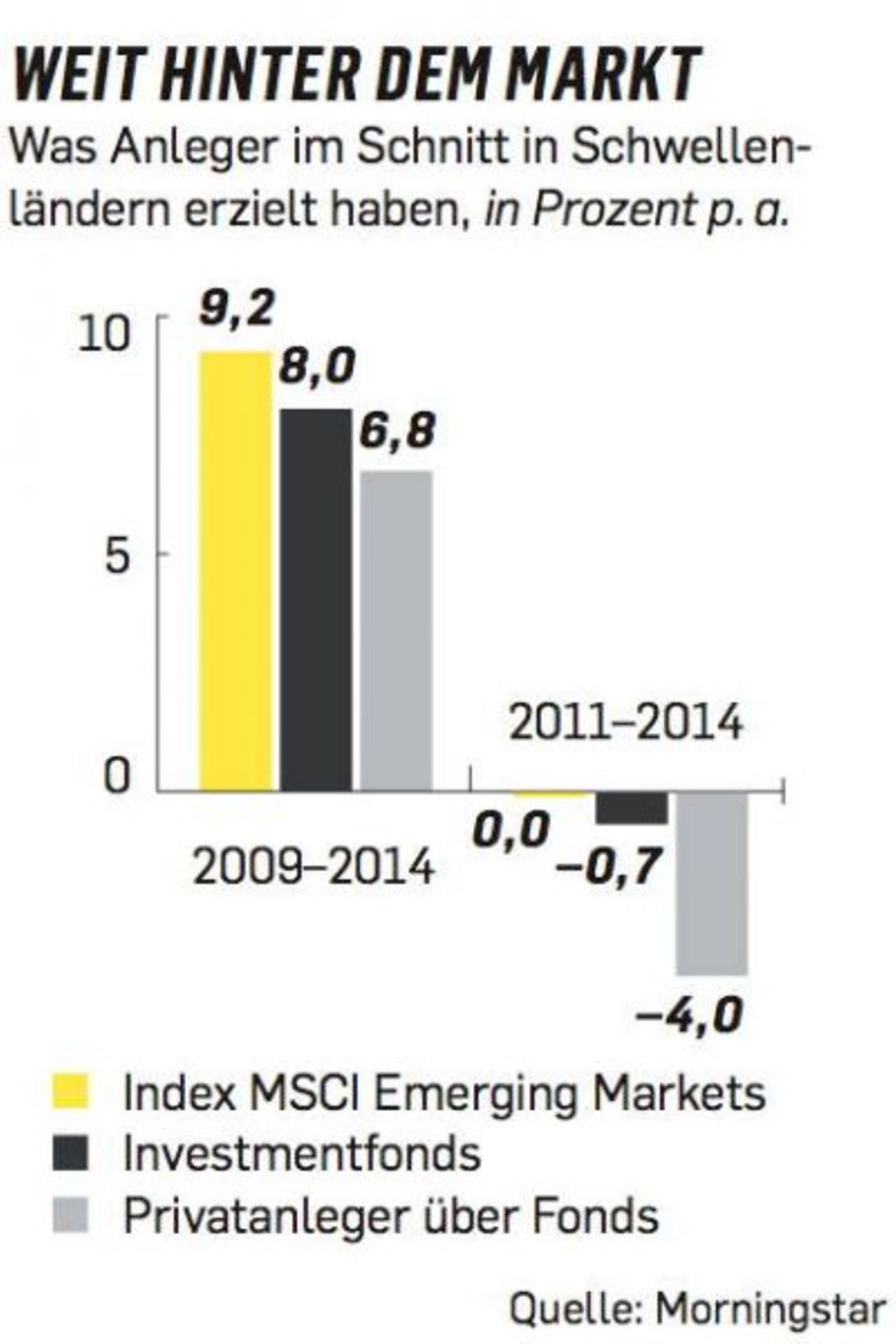

Das sind keine Einzelfälle, wie eine Studie von Morningstar 2014 ergab: Sie hat ermittelt, wie Privatanleger im Vergleich zum Gesamtmarkt bei Schwellenländeraktien abschnitten: Zwischen 2011 und 2014 waren solche Papiere ein Nullsummenspiel, wenn man den Index MSCI Emerging Markets heranzieht. Die Fonds selbst büßten hingegen 0,7 Prozent pro Jahr ein, Privatanleger aufgrund des schlechten Timings sogar im Schnitt vier Prozentpunkte pro Jahr.

Es ist also auch schlechtes Timing, was aus vielen Deutschen gebrannte Börsenkinder macht: Sie steigen hoch ein – und bei Tiefs aus.

So war es auch bei Rolf Christel. Er wohnt in der Nähe von Bremen. 1999 begann er auf Rat seiner Sparkasse einen Sparplan auf den Ari-Deka-Fonds für europäische Aktien: 67 Mark pro Monat flossen fortan als vermögenswirksame Leistungen, 100 Mark zahlte er quartalsweise dazu. Im Frühjahr 2000 stockte er auf Anraten seiner Beraterin auf, mit einer Einmalzahlung von 15.000 Mark in den DekaStruktur Wachstum, 5000 flossen in den Deka-Technologie.

Die Nuller-Jahre waren turbulent – doch trotz Sparplan, Disziplin und neuen Rekordhochs 2007 erreichte Christels Depot nie die Summe seiner Einzahlungen – von Rendite ganz zu schweigen. Zeitweise war knapp die Hälfte seiner Einzahlungen futsch. 2007 stoppte er die vermögenswirksamen Leistungen, 2008 auch seinen Sparplan, behielt aber wenigstens über die Finanzkrise hinweg die Nerven.

Im Mai 2012 zog er dann aber nach 13 Jahren die Reißleine und liquidierte sein Depot. Rund 15.300 Euro hatte er über die 13 Jahre investiert und gehalten. 12.600 Euro bekam er überwiesen – und ist damit ein typisches Beispiel eines Anlegers, dem zur Unzeit Fonds angeboten wurden, der geduldig bleibt – aber irgendwann entnervt aufgibt.

Es wäre aber zu einfach, die Schuld nur auf eine findige Fondsbranche und schlechte Berater zu schieben. Einen der größten Performancefeinde sehen Anleger täglich im Spiegel: sich selbst. Denn disziplinierte Anleger wie Callas und Christel sind die Ausnahme.

„Hat man Erfolg, schreibt man den sich selbst zu, geht eine Anlage schief, sind der Markt oder der Anbieter schuld“, sagt der Verhaltensökonom Joachim Goldberg. „Overconfidence“ nennt seine Zunft das, ein Phänomen, das prozyklisches Verhalten befeuert. „Wer sich für gut hält oder Gewinne erzielt hat, handelt öfter“, hat Martin Weber, ebenfalls Verhaltensökonom, in einer Befragung von 3000 Onlinebroker-Kunden herausgefunden.

Verzerrte Ankerpunkte

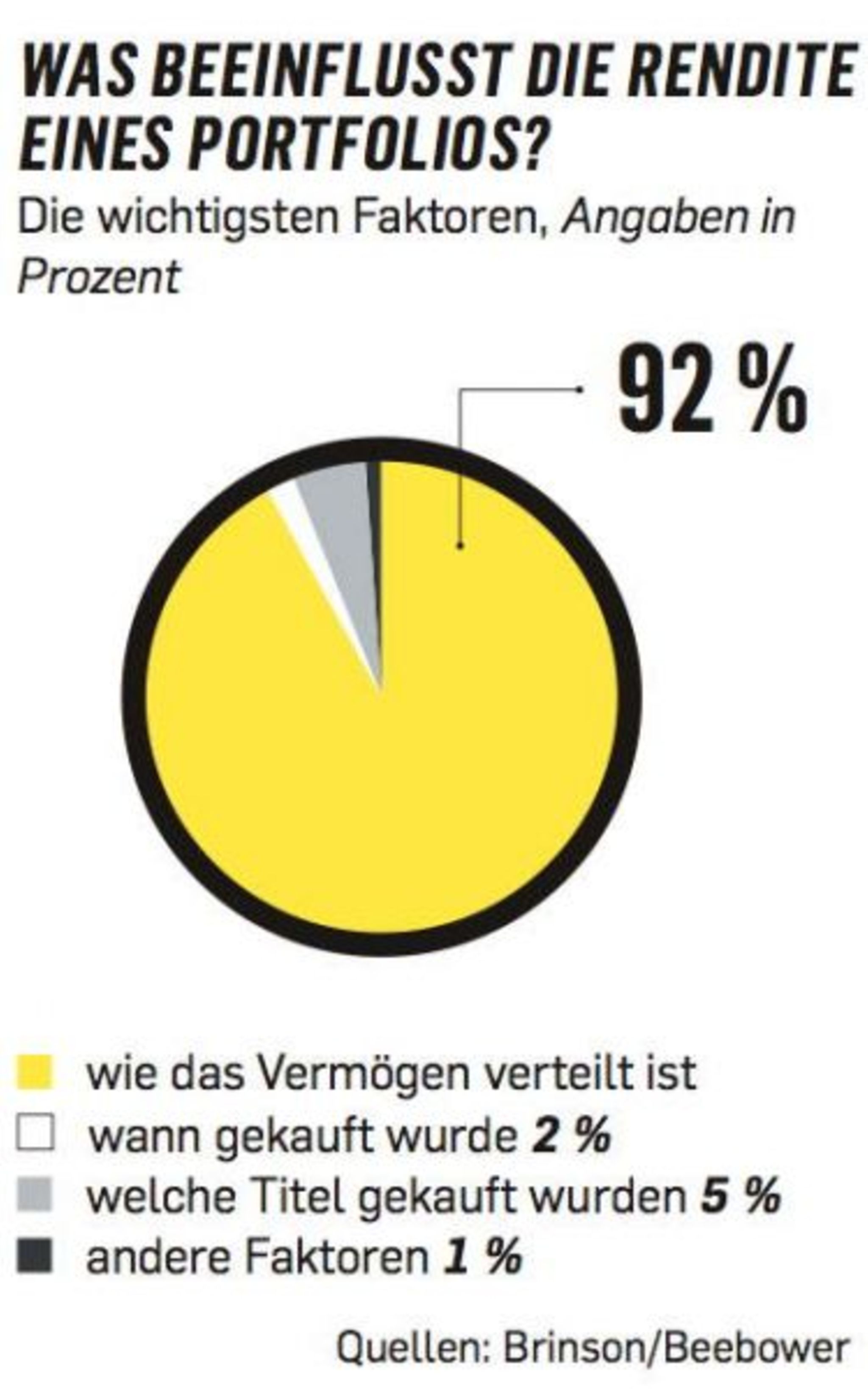

In gut zwei Drittel der Jahre klettern Aktien aber nun einmal – und schon ist der Einstieg in eine selten erfolgreiche Börsenkarriere gelegt, wie ein Blick auf die Vermögensstatistik der Privathaushalte zeigt, die die Bundesbank ermittelt: Signifikate Nettokäufe von Aktien von in der Summe mindestens 10 Mrd. Euro pro Quartal haben Privathaushalte in drei von vier Fällen jeweils in der Nähe von Dax-Höchstständen getätigt, im zweiten Quartal 2000 sowie 2006 und 2007. Umgekehrt zogen Privathaushalte signifikante Gelder (über 10 Mrd. Euro) in der Nähe von Markttiefs ab – etwa 2002 und somit kurz vor dem Aufschwung.

Doch schlechte Leistungen der Fondsmanager und schlechtes Timing der Anleger erklären nicht den ganzen Mein-Depot-läuft-schlechter-Mythos. Anleger nehmen ihre Rendite falsch wahr – durch die sogenannte Verzerrung durch Ankerpunkte. Und viele vernachlässigen zudem die Dividenden und Steuern. Denkmuster sehen dann so aus: Anfang der 90er-Jahre gab es mit Bundesschatzbriefen einmal acht Prozent, der Dax war schon im Jahr 2000 mal bei 8000 Punkten, aber nach der Lehman-Krise knapp unter 4000 Punkte und hat sich seitdem also fast verdreifacht.

Machen Sie den Depotcheck für 2016! Ermitteln Sie die Renditeerwartungen und das eingegangene Risiko Ihres Depots:

www.capital.de/depotcheck.html

Bestimmte Marken – Ankerpunkte – bekommt man nicht mehr aus dem Kopf. Allein: Als Maßstab für die Rendite ist der Dax ungeeignet, wie das Beispiel des 43-jährigen SAP-Beraters Norbert Fluck zeigt. Er hatte 2006 nach einigen Auslandsjahren einen hohen fünfstelligen Eurobetrag gespart, den er zur Hälfte langfristig in internationale Standardwerte investieren wollte. Seine Kaufliste umfasste damals zu je 5000 Euro Aktien von Coca-Cola, Pfizer, Royal Dutch Shell, Siemens, Intel, Eon sowie Allianz.

Eigentlich ein guter Griff, unter dem Strich liegt sein Depot trotz eines Flops – der Energiekonzern Eon – rund 60 Prozent im Plus. Hätte er nur nicht im Kopf, dass der Dax im Frühjahr 2006 „bei rund 5900 Punkten stand und sich damit glatt verdoppelt hat“, wie Fluck klagt.

Flucks erster Wahrnehmungsfehler: Er vergisst die Dividenden, die über die Jahre auf sein Verrechnungskonto tröpfeln und über deren Höhe er den Überblick verliert. Tatsächlich summieren sie sich nach Steuern aus der Gesamtanlage von 35.000 Euro seit 2006 auf rund 8000 Euro. Damit ist bereits rund die Hälfte der Performancelücke von etwa 40 Prozentpunkten erklärt, die zwischen Flucks Depot und dem omnipräsenten Dax klafft. „Das ist ein typisches Phänomen: Anleger bilden mentale Konten, eines für Kursgewinne und Verluste, eines für Dividenden“, sagt Ökonom Goldberg. Die Dividenden aber verlöre man rasch aus dem Sinn.

Flucks zweiter Wahrnehmungsfehler: Der Dax kennt keine Steuern bei der Berechnung. Fluck aber zahlt Abgeltungsteuer auf Dividenden und Quellensteuer auf ausländische Dividenden. Welche Rolle die Steuern haben, zeigt sich bei Indexfonds (ETFs) auf den Dax, deren Dividenden automatisch wieder angelegt werden. Bei ihnen wird die Besteuerung automatisch vom Fondsvermögen abgezogen – folglich hinken diese Dax-ETFs dem Dax hinterher. So kostete Ende Dezember bei einem Stand von 10.840 Punkten der größte ETF des Anbieters iShares nicht etwa 108,40 Euro je Anteil, sondern nur 91,11 Euro. Ist der Dax-ETF damit zu billig oder schlechter gelaufen als andere Dax-ETFs, die über 100 Euro notieren? Nein: Die Differenz erklärt sich größtenteils aus der Steuer auf Dividenden. „Tax-Drag“ wird diese Kluft genannt – auch an der Börse gibt es vor dem Fiskus kein Entrinnen.

Zieht man das Abschneiden eines Dax-ETFs (bei einer Anlage von 35.000 Euro) nach Steuern und Gebühren heran, wäre also für einen Anleger nicht die Verdopplung auf 70.000 drin gewesen. Aber immer noch ein Plus von 90 Prozent, auf rund 65.000 Euro. Fluck hat mit den Einzelaktien inklusive Dividenden aber fast das Gleiche erwirtschaftet.

Wahrnehmungsprobleme können Investoren in den Griff bekommen. Schwieriger wird es, auch in Sachen Timing und Produktwahl Nervenstärke zu beweisen. „Markttiming ist ein Idiotenspiel“, sagt der Indexfonds-Pionier Jack Bogle und rät Privatanlegern, schlicht Indexfonds zu kaufen und zu halten.

Die Psyche zählt

Ähnlich argumentiert Analyst Masarwah. Er glaubt, der Schlüssel für höhere Renditen liege in erster Linie nicht an der Produktwahl, sondern in den Köpfen der Anleger. „Anleger haben bei ihren Timing-Entscheidungen selten ein gutes Händchen.“ Er fordert Investoren auf, weniger auf Bewertungen denn die eigene Psyche zu achten. Wichtig sei, „ob die Anleger bei fallenden Märkten die Ruhe bewahren werden oder ihre Pläne kurzfristig über den Haufen werfen und zur Unzeit aussteigen“.

Die Pläne über den Haufen werfen – das wird demnächst allerdings Hans-Peter Callas. Denn die Durchsicht seines Depotauszugs erinnerte ihn an den nächsten Zwangstausch, der im Vorjahr vollzogen wurde. Der Pioneer Global Changes, in dem sein Vermögen in den letzten fünf Jahren vermoderte, wurde 2015 liquidiert – seit Februar ist er in den Mischfonds Pioneer Diversified Growth investiert. Und von Growth kann Callas einiges gebrauchen.

Der Beitrag ist zuerst in Capital 2/2016 erschienen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}