Einmal im Jahr veröffentlichen wir bei Capital eine Liste, auf die viele Leser und Leserinnern immer schon warten: die 50 Aktien fürs Leben. Gemeinsam mit dem bekannten Aktieninvestor Christian W. Röhl filtern wir aus 1800 Unternehmen weltweit jene 50 heraus, die seit vielen Jahren kontinuierlich wachsen und zuverlässig ihre Anteilseigner am wirtschaftlichen Erfolg beteiligen. Die jüngste Version der 50 Aktien gibt es hier online nachzulesen.

Als ich vor einigen Jahren kurz nach einem Umzug mit einem meiner neuen Nachbarn ins Gespräch kam und er erfuhr, dass ich bei Capital arbeite, sagte er: „Ihr macht doch immer diese Liste mit den Aktien fürs Leben. Die schaue ich mir jedes Jahr an.“ Und als ich nachfragte, ob er danach auch investiere, winkte er ab und sagte: „Nein, ich gucke nur, was ich davon schon habe. Und dann freue ich mich.“

Jedes Mal, wenn wir diese Liste erstellen, muss ich an meinen Nachbarn denken (er arbeitet inzwischen nicht mehr und ist nach Südafrika gezogen). Seine Haltung, in Aktien langfristig zu investieren, ist uns bei Capital grundsympathisch. Auch die jüngste Liste unserer 50 Aktien verstehen wir nicht als simple Einkaufsliste, die es abzuhaken gilt, sondern eher als Inspiration, sich überhaupt mit dem Thema zu beschäftigen: die langfristige Geldanlage in Aktien für den systematischen Vermögensaufbau. Die Titel aus dieser Liste werden höchstwahrscheinlich nicht nvidiagleich durch die Decke gehen, es steckt in ihnen, zumindest auf den ersten Blick, auch keine künstliche Intelligenz. Aber wir sind sehr zuversichtlich, dass die Unternehmen und ihre Aktien sehr kontinuierlich an Wert gewinnen und dabei auch noch Dividenden abwerfen werden.

Kommt das „Lindner-Depot“?

Wenn man so will, haben wir mit der Liste die Vorlage für jenes Gesetzesvorhaben geliefert, das zumindest der liberale Teil der aktuellen Bundesregierung noch vor der nächsten Bundestagswahl beschließen will und das diese Woche halboffiziell bekannt wurde: das Altersvorsorgedepot, von listigen Beratern und PR-affinen Journalisten schon „Lindner-Depot“ genannt – was nach Hartz- und Riester-Reform dem aktuellen Minister eine dringende Warnung sein sollte. Daher bleiben wir lieber beim bürokratischen Namen und hoffen darauf, dass das „Altersvorsorgedepot“ mehr Aussichten auf Erfolg hat. Denn was da zumindest zwischen Finanz-, Arbeits- und Wirtschaftsministerium sowie dem Kanzleramt in Form eines Referentenentwurfs abgestimmt wurde, hat das Zeug, die private Altersvorsorge in Deutschland tatsächlich deutlich zu verändern.

Nach zähem Ringen haben sich SPD, FDP und Grüne darauf verständigt, die private Altersvorsorge auf ein neues Fundament zu stellen. An die Stelle der komplizierten und relativ unattraktiven Riester-Versicherungen, von denen es inzwischen zwar mehr als 15 Millionen Verträge gibt, die oft aber gar nicht mehr bespart werden, soll künftig ein sehr viel breiter angelegtes System mit mehr Auswahlmöglichkeiten treten – und vor allem mit der Möglichkeit, das eigene Geld fürs Alter auch an der Börse über Fonds, ETFs und Einzelaktien zu investieren. Für eine Gesellschaft, die in weiten Teilen die Börse immer noch für eine Zockerbude hält und in der die traumatischen Erfahrungen vom Telekom-Börsengang Mitte der 90er-Jahre und dem Hype am Neuen Markt nachwirken, kommt das Vorhaben einer Kulturrevolution nah.

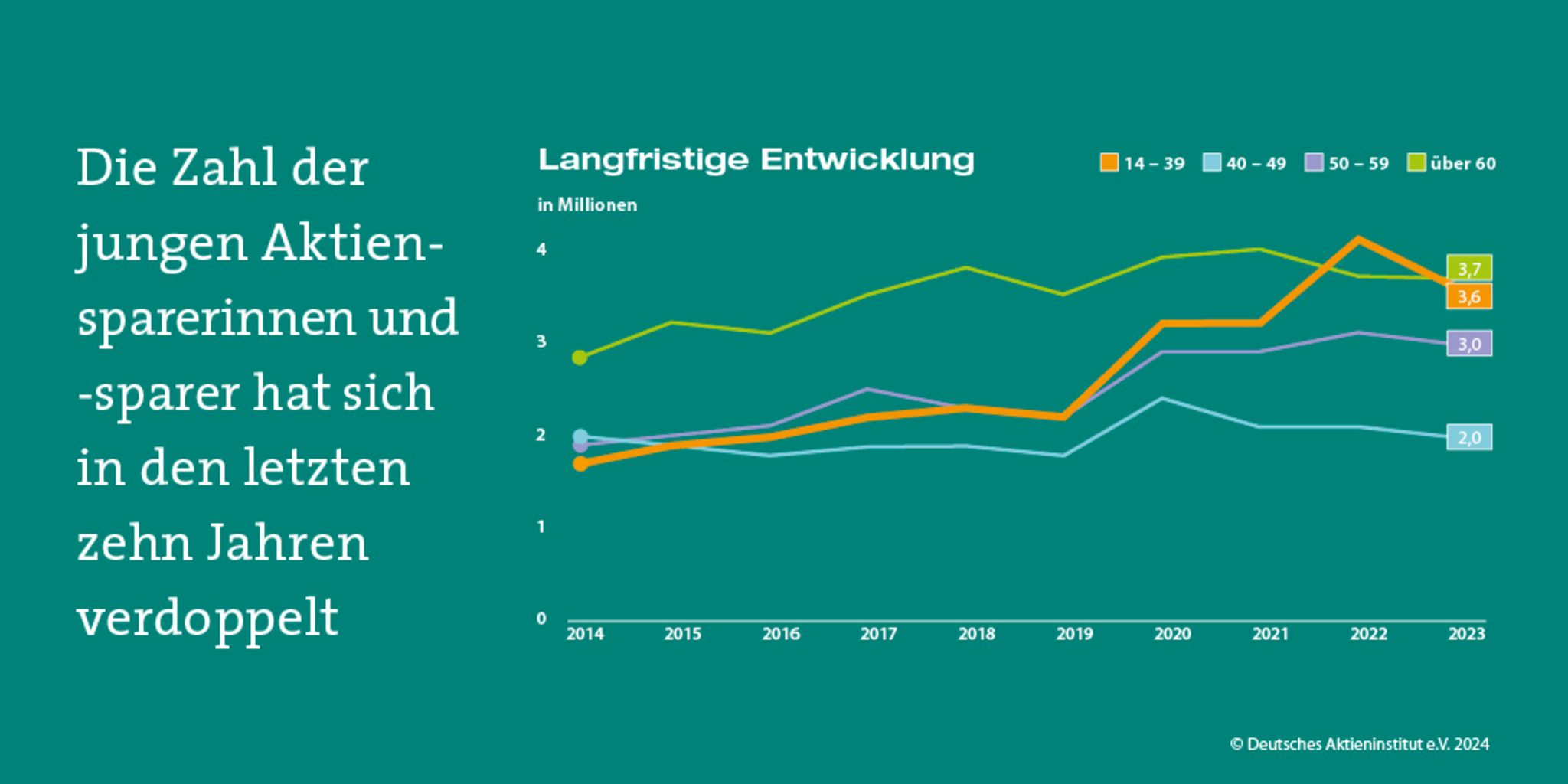

Zumindest muss man das glauben, wenn man sich die Zahlen anschaut, die das Deutsche Aktieninstitut regelmäßig erhebt. Zwar hat sich die Zahl der Deutschen, die regelmäßig und dauerhaft mit Aktien sparen, in den vergangenen zehn Jahren in etwa verdoppelt – mit insgesamt gut zwölf Millionen Menschen hat aber nur etwa jeder siebte hierzulande Aktien oder Aktienfonds im Depot. Immerhin: Besonders junge Leute haben Aktien als normalen Teil des Vermögensaufbaus entdeckt – das ist ein gutes Zeichen! Aber in Relation zur Wirtschaftskraft des Landes, auch dies eine Zahl des Deutschen Aktieninstituts, beträgt der Wert der kapitalgedeckten Altersvorsorge in Deutschland immer noch gerade mal sieben Prozent. In Italien sind es immerhin 27 Prozent, im sozialistischen Schweden 99 Prozent, in den USA 134 und in Norwegen – klar, dank der üppigen Öleinnahmen und des Staatsfonds – sogar 191 Prozent.

Historischer Erfolg ist möglich

Mit Norwegen müssen wir uns nicht unbedingt messen, auch nicht mit den USA – aber schon der Sprung auf das Niveau Italiens wäre für Deutschland ein gewaltiger Fortschritt, 20 Prozent des deutschen BIPs bedeuten rund 800 Mrd. Euro. Ein Fortschritt wäre dies nicht so sehr, weil die kapitalgedeckte oder aktienbasierte Rente sicherer wäre als das Umlageverfahren der gesetzlichen Rente. Sondern weil die langfristigen Renditen am Kapitalmarkt deutlich höher sind als die allgemeinen Lohn- und Gehaltssteigerungen. Breit gestreut über die ganze Welt und alle Branchen sind konservativ gerechnet fünf bis sechs Prozent Wertzuwachs jedes Jahr drin, manche kalkulieren sogar mit acht Prozent – und das macht auf Sicht von 20, 30 oder 40 Jahren einen gewaltigen Unterschied.

Nun kann man natürlich vieles beklagen und kritisieren. Etwa, dass die Vorstellungen des liberalen Finanzministers Klientelpolitik seien und mittellose Menschen kein Geld zum Aktiensparen aufbringen können. So reagierten in dieser Woche die Sozialverbände. Das ist auch nicht komplett falsch – allerdings sieht der Gesetzentwurf immerhin höhere staatliche Zuschüsse für Geringverdiener vor. Und darüber hinaus gilt: Das Problem niedriger Renten für Geringverdiener werden wir zwar kaum über die Börse lösen können – umgekehrt aber wäre es absurd, aus Rücksicht darauf großen Teilen der Mittelschicht, die sich aktuell die Geldanlage über Aktien, Anleihen und Fonds durchaus leisten kann, es sich nur noch nicht so richtig traut, dauerhaft vorzuenthalten. Die direkte Beteiligung am Produktivvermögen der Welt ist in Deutschland bisher ein Privileg der Vermögenden – das Altersvorsorgedepot könnte damit endlich brechen.

Die schnelle Warnung wiederum von Verbraucherschützern vor windigen Finanzberatern und Hypeaktien, die diese Woche ebenfalls aufkam, ist hingegen berechtigt. Scharlatane, Gier und irrationale Übertreibungen gibt es im Finanzsektor immer und überall – sie lassen sich auch durch die beste Regulierung nicht komplett ausschließen. Am wirksamsten immunisieren sich Menschen gegen falsche Ratschläge immer noch durch eigenständige, umfassende und unabhängige Informationen – durch finanzielle Bildung, wie wir sie bei Capital etwa auch durch Titelgeschichten wie die über die 50 Aktien fürs Leben betreiben.

Man kann diese Ampelkoalition für viele Dinge kritisieren – sollte sie das Altersvorsorgedepot jedoch noch vor der nächsten Bundestagswahl hinbekommen, hätte sie tatsächlich einen historischen Erfolg erzielt.

{kind=link}

{kind=link}