Guy Wyser-Pratte hatte keinen Termin. Er klopfte auch nicht an. Stattdessen „trat er die Türe ein und stand in unserem Wohnzimmer“. So erinnert man sich beim Satellitenbauer OHB an den ersten Kontakt mit dem Investor aus den USA. Wyser-Pratte hatte seit Ende 2015 Aktien des wenig bekannten, aber hochspezialisierten Unternehmens aus Bremen gekauft. Am Abend des 16. August 2017, einem Mittwoch, traf schließlich ein Brief ein. Ohne Vorwarnung, aber dafür gleich offen für alle, die es interessierte. Nur der Form halber freundlich in Fragen verpackt, war der Brief eine Generalabrechnung mit der gesamten OHB-Führung: Der Vorstandschef ein Spross der Familie? Die eigene Mutter die Chefin des Aufsichtsrats? Wie sieht eigentlich die Strategie aus? Und überhaupt, wie denke man über eine Übernahme des italienischen Rivalen Avio?

Rumms. Das saß. Und verhalf der OHB-Aktie tags drauf zu knapp fünf Prozent Kursanstieg auf 32 Euro. Den Streit trugen das Unternehmen und Wyser-Pratte in den Folgemonaten öffentlich über Briefe aus. Im Dezember zog sich der Investor nach eigenen Angaben aus der OHB-Aktie wieder zurück. Der Kurs heute: 45 Euro.

Der Fall zeigt: Aktivisten mögen der Horror für Vorstände und Aufsichtsräte sein. Aber Aktionäre können sich oft freuen, wenn so ein Investor ins Unternehmen einsteigt und öffentlich Druck macht. Beim deutschen Pharmahersteller Stada etwa übernahm der Investor AOC 2016 schrittweise einen Anteil von fünf Prozent und attackierte dessen Aufsichtsrat. Der Konflikt eskalierte zu einer gewaltigen Schlacht, an deren Ende sowohl Aufsichtsrat wie Vorstand gehen mussten. Vor allem aber: Die Aktie kletterte von gut 30 Euro vor Beginn des Zoffs auf inzwischen 90 Euro.

Legendär ist etwa der Angriff von US-Investor Carl Icahn auf den iPhone-Giganten Apple im Jahr 2013: Icahn verkündete seinen Einstieg und Forderungen in mehreren Tweets auf dem Kurznachrichtendienst Twitter. Seine ersten drei Meldungen ließen den Börsenwert Apples um zusammen rund 20 Mrd. Dollar ansteigen. Bis 2016 erhöhte Apple Dividenden und Aktienrückkäufe, die Aktie kletterte, und Icahn machte 2016 Kasse – mit rund 2 Mrd. Dollar Profit.

Weltweit verwalten aktivistische Investoren rund 140 Mrd. Euro. Für normale Anleger sind die Fonds der Profis unerreichbar, die Mindestanlagesumme liegt meist im Millionenbereich. Doch umso glücklicher kann man sich schätzen, wenn man als Aktionär indirekt profitiert, weil ein Aktivist eingreift. Denn die Großinvestoren versprechen ihren Kunden zweistellige Renditen – und die liefern sie oft auch.

Deutschland im Fokus

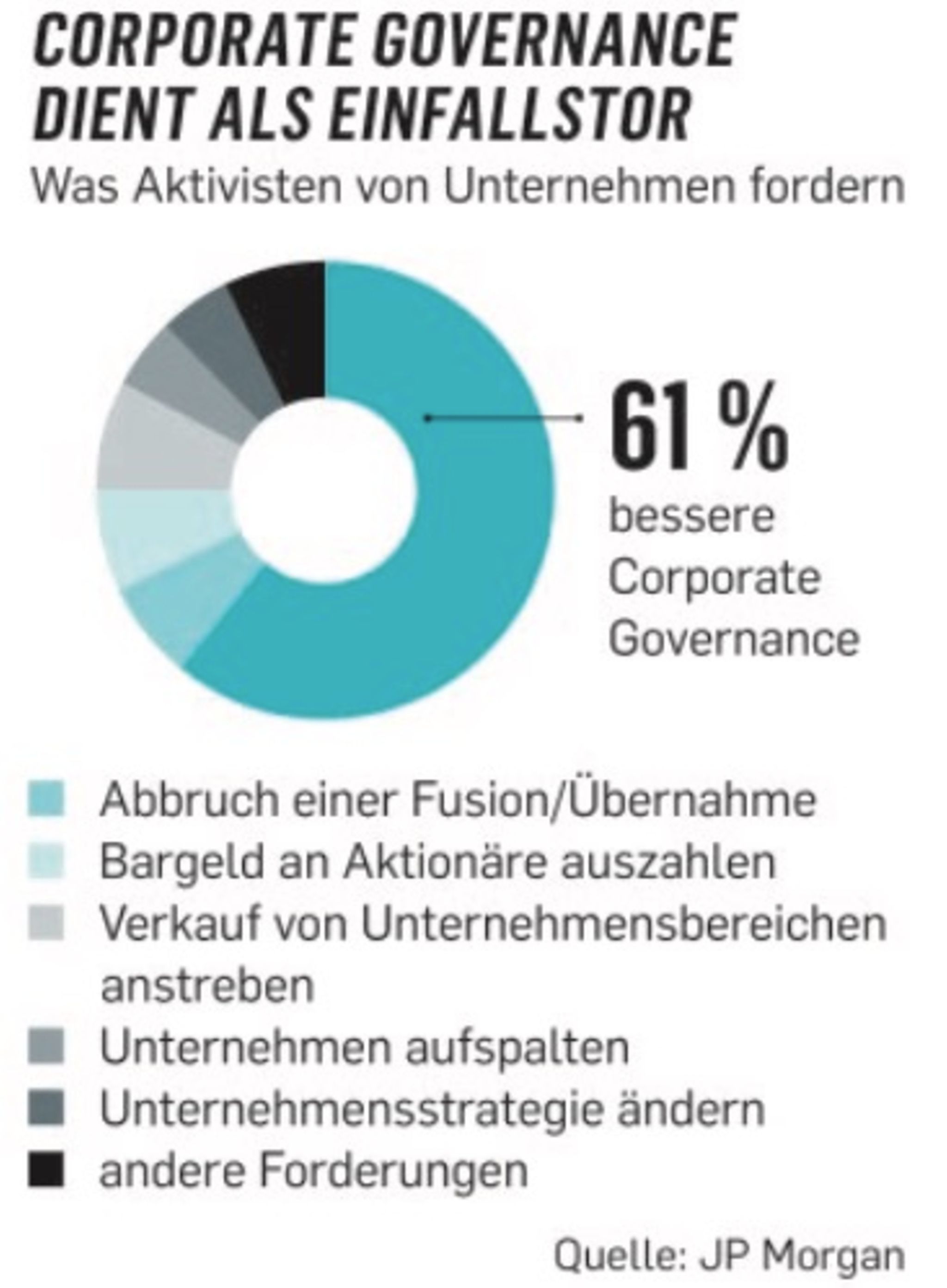

Oft reichen den Krawallmachern schon kleine Anteile von ein paar Prozent, um ihre Forderungen durchzusetzen – in der Regel den Ruf nach neuen Strategien, neuen Vorständen oder Aufsichtsräten oder schlicht nach höheren Dividenden und Aktienrückkäufen. Die Kurse springen deutlich an, sobald ein Aktivist die Öffentlichkeit sucht.

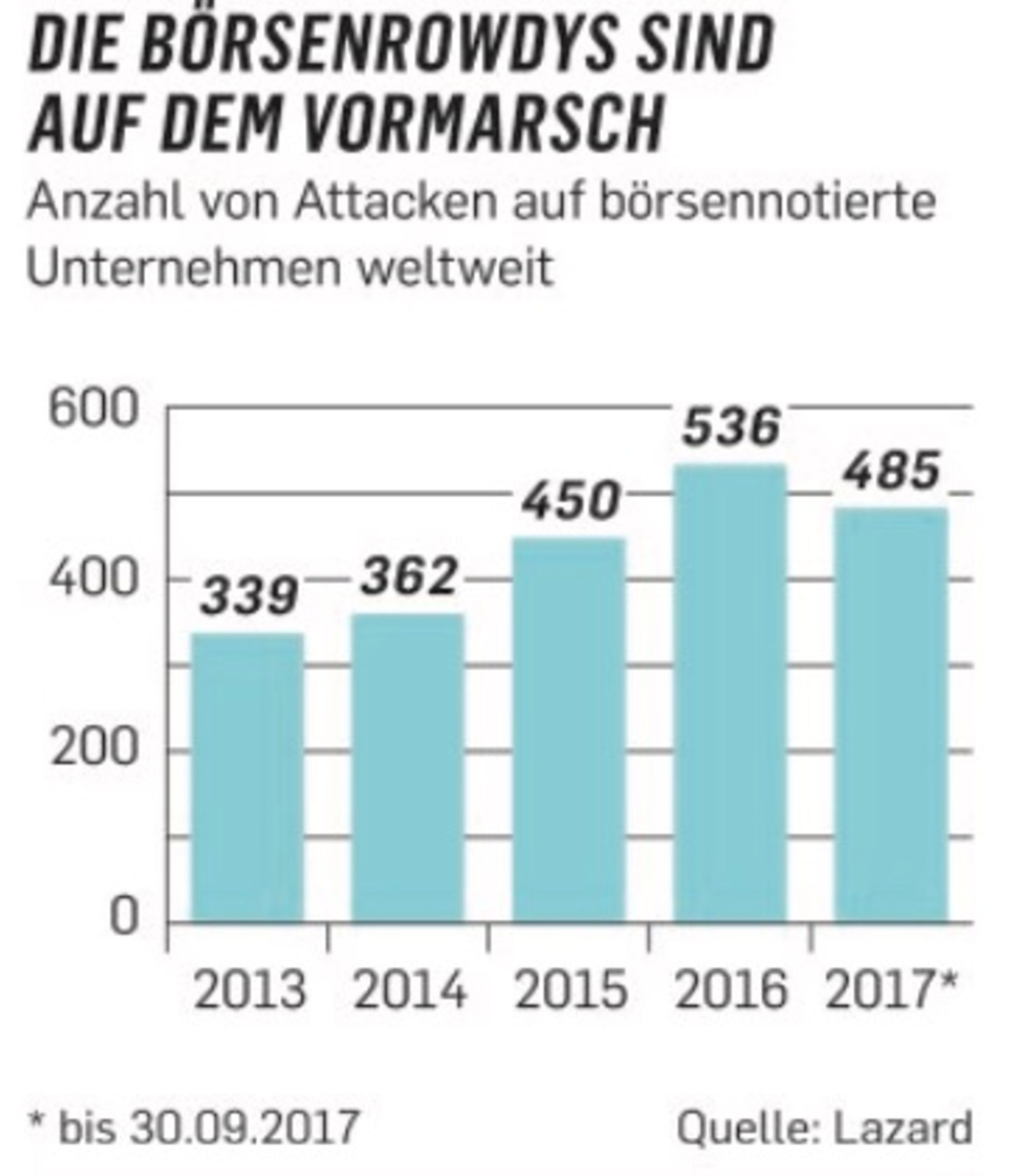

Bisher spielten sich solche Attacken vor allem in den USA ab, und noch immer gehen dort zwei Drittel der weltweit rund 500 Attacken pro Jahr über die Bühne. In Deutschland waren sie eher unüblich oder fanden im Verborgenen statt. Doch das ändert sich jetzt – und die Aktivisten werden damit auch für deutsche Aktienkäufer zu einem immer wichtigeren Thema.

Der Grund, warum die größten Börsenrowdys neuerdings häufiger über den Atlantik kommen, ist recht banal: Ihr Lieblingsspielfeld, der US-Markt, „ist weitgehend abgegrast“, sagt Christoph Seidel, Leiter für Fusionen und Akquisitionen bei der US-Investmentbank JP Morgan in Deutschland. „Dort ist inzwischen fast jeder große Konzern bereits Ziel einer Attacke geworden“, so Seidel.

Das drückt auf die Renditen: Laut Berechnungen des Datendienstleisters Factset lagen aktivistische Kampagnen in den USA zwischen 2012 und 2016 im Schnitt weder innerhalb von zwölf noch von 24 Monaten nach Kampagnenstart über der durchschnittlichen Rendite des Gesamtmarkts, der jedes Jahr im Schnitt um 15 Prozent zulegte. Also suchen die prominenten US-Aktivisten wie Paul Singer, Daniel Loeb und Guy Wyser-Pratte nach neuen Zielen. Und die finden sie in Europa.

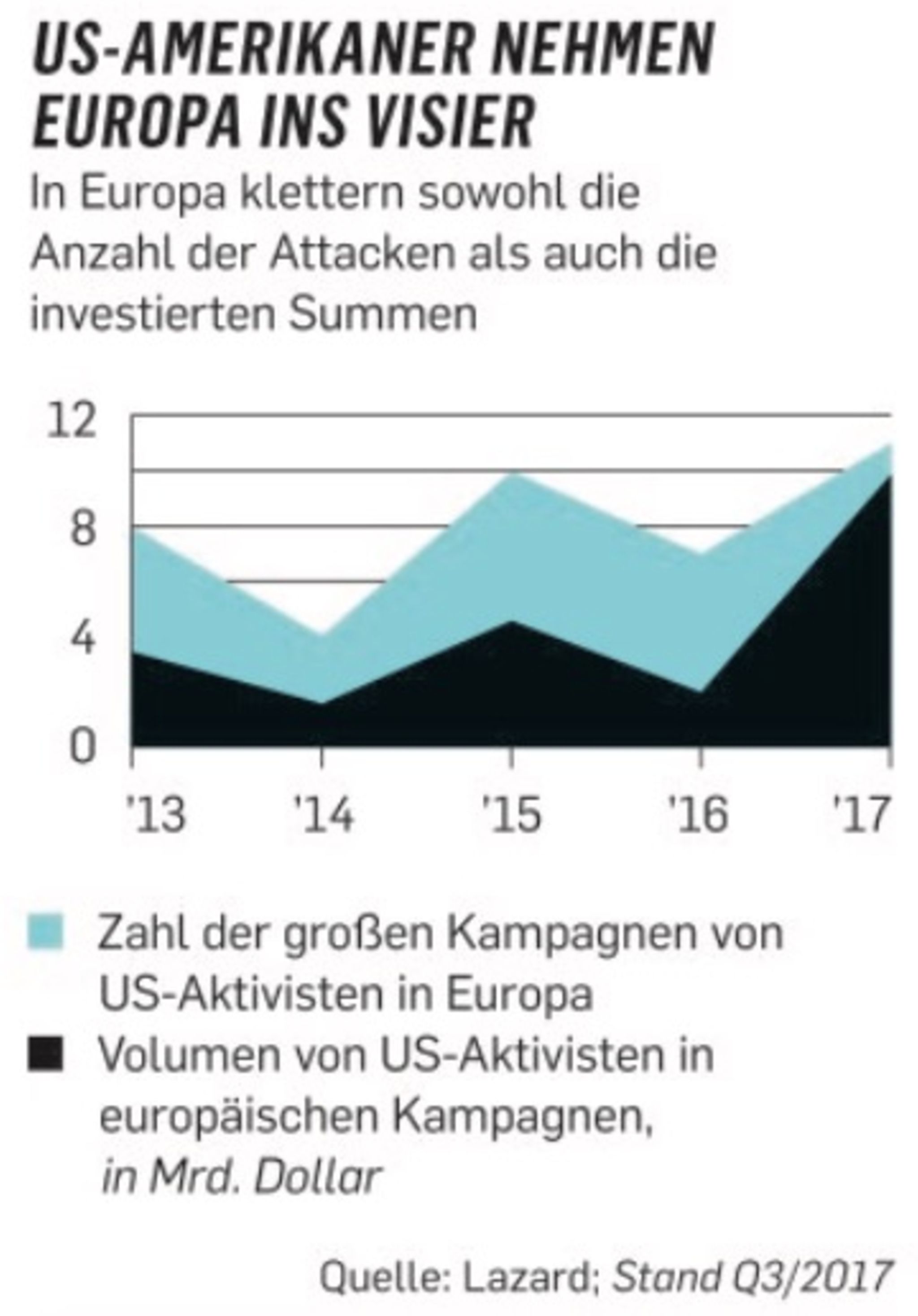

Nach Berechnungen der Investmentbank Lazard verfünffachten aktivistische Investoren allein im vergangenen Jahr ihr in Europa eingesetztes Kapital auf 10 Mrd. Dollar. Und seit der Investor Daniel Loeb den Schweizer Lebensmittelgiganten Nestlé (Börsenwert 220 Mrd. Euro) mit einer Position von nicht mal zwei Prozent in nur einer Woche zu einem konkreten Wachstums- und Margenziel und zusätzlichen Aktienrückkäufen drängen konnte, ist auch klar: Selbst schiere Größe bietet keinen Schutz mehr. „Die Lehre aus 2017 ist: Jeder Name ist jetzt angreifbar“, sagt JP-Morgan-Banker Seidel.

Ingo Speich, Fondsmanager bei Union Investment, berichtet: „Seit einiger Zeit nehmen immer mehr US-Investoren Tuchfühlung auf, bauen Netzwerke auf, wollen ein Gespür für den deutschen Markt gewinnen, denn der US-Markt ist leer gefegt.“

Hierzulande gehen ihre Strategien hingegen häufig auf: Nach Berechnungen von Capital zogen die Aktien von Unternehmen, die seit der Finanzkrise Gegenstand einer öffentlichen Kampagne waren, innerhalb von zwölf Monaten um durchschnittlich 18 Prozent an. Das sind mehr als zehn Prozentpunkte Plus gegenüber dem Gesamtmarkt. Auch die Zahl der Kampagnen klettert: 2017 gab es in Deutschland 15 kleine und größere Attacken – ein Rekord und mehr als doppelt so viele wie im Vorjahr. Und dabei wird es kaum bleiben, denn der US-Aktienmarkt ist mit einem durchschnittlichen Kurs-Gewinn-Verhältnis von 19 für dieses Jahr historisch hoch bewertet. Aktien mit Luft nach oben sind so schwer zu finden. In Deutschland liegt das für 2018 erwartete Kurs-Gewinn-Verhältnis dagegen bei 14.

Früher Schutz, heute Risiko

Dass sich die Aktivisten in Deutschland früher zurückhielten, hat Gründe: Das hiesige Führungssystem sowie auch die Mitbestimmung sind angelsächsischen Investoren grundsätzlich suspekt. „Dass ein deutscher Vorstand nicht die Verpflichtung hat, vor allem etwas für den Aktienkurs zu tun, sondern auch Kunden und Mitarbeiter gleichermaßen im Blick hat, hören viele US-Banker zum ersten Mal hier in Frankfurt in Konferenzräumen und staunen dann Bauklötze“, erzählt der Fusionsberater einer großen US-Investmentbank. „In Deutschland herrscht zudem eine konsensorientierte Unternehmenskultur. Shareholder-Aktivismus gibt es indes schon lange - und er ist verbreiteter, als öffentliche Kampagnen nahelegen. Der allergrößte Teil dieser Transaktionen ist von der Öffentlichkeit unbemerkt geblieben“, sagt Ami de Chapeaurouge, Partner der globalen Anwaltssozietät Chapeaurouge + Partners.

Hinzu kommt, dass rund 60 Prozent der nur noch 550 börsennotierten Unternehmen in Deutschland von Familien, Gründern, Großaktionären oder Holdings kontrolliert werden. Selbst wenn ein Angreifer alle freien Aktionäre auf seine Seite ziehen würde, hätte er nach dem bloßen Stimmengewicht nur bei solchen Unternehmen nur dann eine Chance, wenn die Ideen und Vorschläge der Aktivisten gerade die kontrollierenden Aktionäre und Paketbesitzer überzeugen würden. Eine Studie von Kobi Kastiel von der Harvard Law School aus dem Jahr 2016 belegt, dass aktivistische Kampagnen gegen so genannte „kontrollierte Unternehmen“ in den USA keinen Seltenheitswert haben und sich als durchschlagskräftig erwiesen haben.

Die Attacke auf OHB war auch deshalb eine Zäsur, die den Kreis möglicher Zielunternehmen mit einem Schlag deutlich ausweitete. Denn was deutsche Unternehmen bisher schützte – eine korporatistische Unternehmensführung und häufig geschlossene Eigentümerstrukturen –, entpuppt sich jetzt als Einfallstor. Der Bremer Technologiekonzern OHB, der es auf einen Börsenwert von rund 800 Mio. Euro bringt, ist zu 70 Prozent in der Hand der Gründerfamilie Fuchs. Ein Externer hat formal gar keine Chance, genügend Aktionäre auf seine Seite zu ziehen, um seine Forderungen durchzusetzen.

Diese Sicht teilen gleichwohl nicht alle Experten. "Es war eher eine strategische Weiterentwicklung und weniger eine Zäsur", so Anwalt de Chapeaurouge mit Blick auf das Vorgehen. Seiner Einschätzung zufolge waren die Attacken von TCI auf Volkswagen und von Wyser Pratte auf OHB nicht die ersten gegen kontrollierte Unternehmen vorgetragenen Attacken in den mittlerweile 450 Kampagnen, die etwa 100 meist ausländische Hedge Fonds in den letzten 20 Jahren gegen 200 deutsche Zielgesellschaften lanciert haben.

Dennoch wagte Wyser-Pratte („Wacht auf, und riecht das Napalm“) sogleich die offene Konfrontation – und setzte genau an den familiären Strukturen an. Denn Reputationsmanagement ist für Unternehmen heute wichtiger denn je – und bietet Aktivisten eine scharfe Waffe, wenn sie ein Unternehmen unter Dauerbeschuss nehmen. „So etwas hat nicht nur gehöriges Lästigkeitspotenzial, sondern bedeutet auch ein wirtschaftliches Risiko für Unternehmen und Management. Kunden und Geschäftspartner könnten entsprechend scharfe Angriffe ebenfalls negativ wahrnehmen“, warnt Lars-Gerrit Lüßmann, Partner bei der Anwaltskanzlei Taylor Wessing und Experte für die Beratung in Aktivistenkampagnen.

Schlimmstenfalls droht den Angegriffenen ein ungleicher Kampf: „Ein Aktivist kann wie ein Straßenköter kämpfen: kläffen, Zähne fletschen und zubeißen – ein Unternehmen muss die Contenance wahren“, warnt der Manager einer Frankfurter Fondsboutique.

Auch das Internet macht es aggressiven Investoren leicht, an der Reputation von Firmen zu sägen – wie die Attacken auf den Bezahldienstleister Wirecard und den Medienkonzern Ströer im Jahr 2016 zeigten. Beide liefen über anonyme Internetseiten, reichten aber aus, um die Aktien jeweils zweistellig einbrechen zu lassen. Juristische Folgen für die Angreifer bisher: keine.

Aktivisten treffen auf immer weniger Widerspruch

Daher wundert es kaum, wenn die Hemmungen sinken. Keinen Monat nach Wyser-Prattes Attacke auf OHB gab sich der Londoner Hedgefonds Petrus Advisers als Aktionär beim Onlinebroker Comdirect zu erkennen, der zu über 80 Prozent der Commerzbank gehört. In einer rüden Attacke warf der Hedgefonds nach gleichem Muster wie Wyser-Pratte – ein offener Brief, zuvor auch an die Medien gestreut – der Commerzbank vor, ideenlos zu sein, die Kosten nicht im Griff zu haben und Vorstand und Aufsichtsrat mit zu viel hauseigenem Personal zu besetzen.

Was als harmloser Brief daherkommt, ist mit gewaltigem Aufwand vorbereitet: Investmentbanken, Kommunikationsberater und Anwälte haben alle ihren Anteil, wenn sich ein Angreifer aus der Deckung wagt. Der Vormarsch der Aktivisten ist auch getrieben von enormen Ressourcen.

Zugleich treffen sie auf immer weniger Widerspruch. Denn durch den Boom von ETFs, die nur einen bestimmten Aktienindex abbilden, halten Großinvestoren wie Blackrock, Vanguard und Co. immer größere Anteile an börsennotierten Konzernen. Ihre Stimmrechte aber üben sie nur selten für alle gehaltenen Anteile aus – schließlich sehen sie es als ihre Aufgabe an, dem Index zu folgen und nicht aktiv in Unternehmen einzugreifen. „Das stellt häufig auch einen großen administrativen Aufwand dar, wenn beispielsweise Käufer eines Dax-ETF in den USA oder Japan sitzen“, so ein Berater für die Organisation von Hauptversammlungen. Blackrock wollte sich auf Capital-Anfrage nicht zum Abstimmungsverhalten äußern.

Das heißt umgekehrt: Mit deutlich geringeren Summen als früher können Fonds in den Kreis der aktiven Investoren aufsteigen und sich bei Vorständen und Aufsichtsräten leichter Gehör verschaffen. So wettert der Kölner Vermögensverwalter Bert Flossbach gern, viele passive Fonds seien riskante Mogelpackungen und eine Gefahr für unbedarfte Anleger. An anderer Stelle spielt ihm der ETF-Boom allerdings in die Hände: Inzwischen ist seine Flossbach-von-Storch-Vermögensverwaltung mit nur 1,2 Mrd. Euro Einsatz der drittgrößte aktive Investor beim Autobauer Daimler. Vom Management fordert Flossbach seit Monaten eine Abspaltung des Lkw-Geschäfts, um den Wert der Unternehmensteile offenzulegen. Der Einstieg eines echten Aktivisten, der mit noch härteren Bandagen kämpft, als lediglich Wünsche zu formulieren? „Ist nur eine Frage der Zeit“, sagt Flossbach.

An die ganz Großen im Dax haben sich die Krachmacher nämlich noch nicht rangewagt – bislang bekamen vor allem die Mittelgewichte ihr Fett weg: Thyssenkrupp etwa schlägt sich seit mehr als vier Jahren mit dem schwedischen Investor Cevian herum, der eine Zerschlagung des Konzerns fordert. Ähnlich rabiat tritt Cevian auch beim Industriedienstleister Bilfinger auf.

Im Herbst vergangenen Jahres stieg der US-Hedgefonds Cerberus sowohl bei der Deutschen Bank als auch bei der Commerzbank ein und regte ebenfalls umgehend die Fantasie an – wenngleich ganz ohne Getöse und Forderungen. „Was nun noch fehlt, ist eine echte Attacke auf einen Dax-Konzern“, sagt Union-Investment-Experte Speich. „Binnen längstens zwei Jahren werden wir dieses Thema auf dem Tisch haben“, glaubt auch JP-Morgan-Banker Seidel.

Die große Capital-Analyse

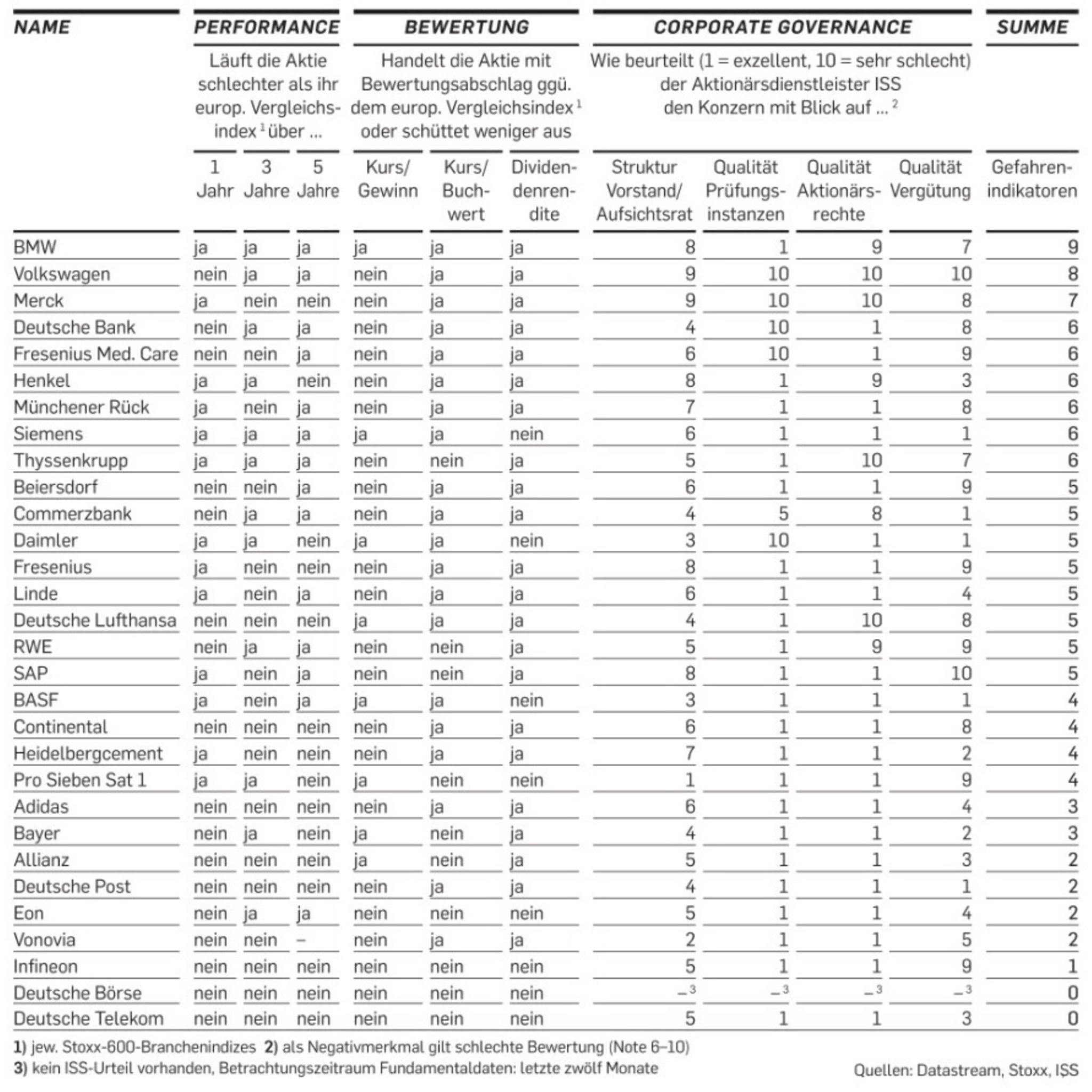

Doch wie gefährdet sind welche Dax-Konzerne tatsächlich? Capital hat dazu die 30 Mitglieder des deutschen Leitindex einer Analyse unterzogen – und bediente sich dabei der Kriterien, die auch Aktivisten auf der Suche nach Zielen anlegen. Erstens: Wie gut oder schlecht haben die Aktien gegenüber ihrem jeweiligen Vergleichsindex über ein, drei und fünf Jahre abgeschnitten? Maßgeblich waren dabei die jeweiligen Branchenindizes des Indexanbieters Stoxx. Denn umgekehrt ist eine im Vergleich zu Wettbewerbern unterdurchschnittliche Kursentwicklung eines der Hauptargumente von Investoren, der Unternehmensführung Beine zu machen.

Zweitens: Werden die Aktien mit einem Bewertungsabschlag gegenüber ihrem europäischen Branchenindex gehandelt (mit Blick auf das Kurs-Gewinn-Verhältnis, das Kurs-Buchwert-Verhältnis und die Dividendenrendite)? Auch eine fundamentale Unterbewertung zieht Aktivisten an. Drittens erhielt Capital vom weltgrößten Aktionärsdienstleister ISS exklusiven Zugang zu dessen sogenanntem „Scoring“-System der Corporate Governance, also der Regeln der guten Unternehmensführung. Die Kernfragen dabei: Wie unabhängig sind die Kontrollorgane? Wie steht es um die Aktionärsrechte? Wie divers ist die Struktur des Vorstands? Und wie ist die Qualität der Vergütung? Missachtet ein Unternehmen die Regeln der guten Unternehmensführung, macht es sich angreifbar. Aktivisten können dann leicht die Reputation eines Unternehmens beschädigen.

Idealerweise steht also ein Unternehmen besser da als der Schnitt aller europäischen Wettbewerber, weist keinerlei Bewertungsabschläge auf und erhält in den wichtigsten Fragen der Transparenz und Corporate Governance mindestens durchschnittliche Noten von ISS. In diesem Fall hätte ein Dax-Konzern null Negativmerkmale – und ein Aktivist auch kaum ein Argument, Druck auf ein Unternehmen auszuüben.

Rote Laterne für BMW

Das schaffte in der Capital-Analyse nur ein Konzern: die Deutsche Telekom. Gleich eine ganze Reihe von Konzernen weist maximal drei Negativmerkmale auf, darunter Infineon, Vonovia, die Deutsche Post und – Adidas. Ob Zufall oder nicht: Erst vor drei Jahren stritt sich der Sportartikelhersteller mit gleich mehreren Aktivisten, die mit dem operativen Geschäft und der Personalpolitik unzufrieden waren – und sich letztlich durchsetzten. Seitdem verdreifachte sich der Aktienkurs.

Am anderen Ende der Skala stehen mit acht beziehungsweise neun von zehn Negativmerkmalen zwei Autohersteller. Die operativen Schwierigkeiten von Volkswagen überraschen wahrscheinlich nur wenige. Eine unterdurchschnittliche Aktienkursentwicklung und Bewertungsabschläge auf die Branche hieven aber auch BMW in die Liste der gefährdeten Firmen.

Überraschender hingegen ist die Fülle der Negativmerkmale beim Düsseldorfer Konsumgüterkonzern Henkel sowie dem Darmstädter Pharmakonzern Merck, deren Aktien in den vergangenen Jahren absolut betrachtet mit je plus 80 Prozent kräftig zulegen konnten. Henkel sammelt vor allem für die relative Aktienkursentwicklung und die Bewertung sowie die Eigentümerstruktur (Kommanditgesellschaft auf Aktien mit einer dominierenden Familie Henkel) Minuspunkte.

Merck dagegen fällt vor allem in der Corporate Governance negativ auf und erhält vom mächtigen Aktionärsberater ISS sehr schlechte Noten (in der Beurteilung der Gesamtqualität wie auch den Teildisziplinien Aktionärsrechte und Aufsichtskomitees). Ein unabhängiger Prüfungsausschuss, wie ihn der Corporate Governance Kodex für Deutschland eigentlich vorsieht, fehle völlig, zudem seien die Bedingungen für Boni völlig intransparent.

Auch Siemens ist gefährdet

Das scheint auch Aktionären nicht zu schmecken: Als eines von drei Dax-Unternehmen erlitt Merck im vergangenen Frühjahr im Zuge einer konsultativen, aber nicht bindenden Abstimmung auf der Hauptversammlung eine Schlappe, als es Aktionäre über sein Vergütungssystem abstimmen ließ: Nur 46 Prozent stimmten der Vorstandsvorlage zu bei rund 64 Prozent Präsenzquote.

Gleich sechs Gefahrenindikatoren weist noch ein weiterer Dax-Konzern auf, den – anders als die anderen Konzerne mit acht oder mehr „Warnsignalen“ – kein Familien- oder Großaktionär schützt: Es ist der Mischkonzern Siemens, dessen Aktien zu 100 Prozent in Streubesitz sind.

Vorstandschef Joe Kaeser baut das Unternehmen gerade komplett um, spart und will in diesem Jahr in einem der vermutlich größten Börsengänge aller Zeiten in Deutschland die Medizintechniksparte abspalten. Glaubt man Frankfurter Fondsmanagern, nicht ganz freiwillig. „Wenn sich Siemens nicht radikal bewegt, ist der Konzern mit breit gestreutem Aktienbesitz, einer Konglomeratsstruktur und weiter niedrigen Bewertung ein gefundenes Fressen für Aktivisten“, sagt ein Frankfurter Fondsmanager. Vielleicht will Kaeser dem schlicht zuvorkommen.

Wie gefährdet sind die Dax-Mitglieder

Capital analysiert das Angriffsrisiko für 30 Dax-Unternehmen anhand relativer Kursentwicklung, relativer Bewertung und der Scoringwerte für Corporate Governance; die Unternehmen wurden sortiert nach der Summe der Gefahrenindikatoren

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}