In der Gartenstraße in Frankfurt-Sachsenhausen hängt die Revolution im Schaufenster. In einem Nachkriegskasten residiert im Erdgeschoss eine Commerzbank-Filiale. Hinter den breiten Fenstern hat das Institut Werbeplakate aufgehängt, für das Onlinebanking zum Beispiel – und für das PremiumFondsDepot. Hinter dem sperrigen Begriff in schwarzer Schrift auf leuchtend gelbem Grund versteckt sich nichts weniger als ein Umsturz, ein Symbol für den Wandel im Geldgewerbe.

Das Besondere an dem Depot: Es funktioniert über eine Flatrate; Anleger können mit dem Depot so oft Fonds kaufen und verkaufen, wie es ihnen beliebt – sie zahlen nur ein einziges Mal im Quartal. Willkommen in der schönen, neuen Bankenwelt, wo plötzlich alles ganz einfach geht. Angeblich.

Flatrates sind das „All you can eat“-Büfett der Wirtschaftswelt. Angefangen hat es in der Telekommunikation, bei Arcor und der Telekom. Seitdem hat der Begriff Karriere gemacht: Fitnessstudios bieten die Tarife an, Onlinestreamingdienste wie Netflix locken Kunden mit dem Versprechen, unbegrenzt Filme schauen zu können – und findige Kneipiers erfanden gar das Flatrate-Saufen. Jetzt erreicht die All-Inclusivierung das Wertpapierdepot, den Zugang zum Finanzmarkt, und das nicht nur bei der Commerzbank.

Die Deutsche Bank bietet ebenfalls ein solches Modell an, die Münchner HypoVereinsbank hat 2012 eines entwickelt, die Sparkasse KölnBonn 2015, die Targobank 2016 – und alle vermelden Zuwächse. Die Commerzbank hat gar schon zwei Flatrates im Angebot. Beim älteren Modell, dem PremiumDepot, konnte sie das Volumen im vergangenen Jahr um fast 50 Prozent steigern, mittlerweile beträgt es fast 20 Mrd. Euro. Im zweiten All-in-Produkt, dem Fondsdepot aus dem Schaufenster, stecken bereits gut 2 Mrd. Euro. Und die Targobank konnte ihre Kundenzahl seit Anfang 2017 um gut 100 Prozent steigern. „Schon bald werden weitere Privatbanken, Sparkassen und große Volksbanken einsteigen“, sagt Oliver Mihm, Chef der Unternehmensberatung Investors Marketing, die mit Banken Flatrate-Modelle entwickelt.

Auf die Kunden wirken die Flatrates verführerisch, denn: „All-inclusive-Tarife sichern uns gegen schwankende Preise ab, sie nehmen uns die Angst davor“, sagt Fabian Herweg, Ökonomieprofessor an der Universität Bayreuth. „Wir haben das Gefühl, die Kosten im Griff zu haben.“

Das klassische Wertpapierdepot wirkt dagegen wie das Paradebeispiel für das Gebührenwirrwarr der Banken. Anleger zahlen für ein Depot normalerweise eine absolute Grundgebühr in Euro plus unterschiedlich hohe prozentuale Kosten je Anlageklasse, zudem Handelskosten, deren Höhe vom Volumen und der Anlageklasse abhängen. Wie viel ein Anleger letztendlich berappen muss? Kaum zu durchblicken. Direktbanken wie die ING-Diba haben die Preise zwar schon vor Jahren vereinfacht, dafür jedoch jede Beratung eingespart. Gerade auf den persönlichen Berater, der sagt, ob man kaufen oder verkaufen soll, wollen viele Kunden aber nicht verzichten – obwohl dessen Interessen auch zweigeteilt sind: Er dient nicht nur seinen Kunden – im klassischen Vergütungsregime denkt er nicht zuletzt an sich selbst und seine Provision, wenn er ein Wertpapier verkauft. Die Flatrates sollen beide Probleme lösen: das Gebührenwirrwarr und Interessenkonflikte bei der Beratung.

Die Banken profitieren

Die Kunden zahlen jetzt nur noch eine prozentuale Gebühr. Dafür können sie beliebig viel kaufen und verkaufen, bei Fonds gibt es keine Ausgabeaufschläge mehr. Und obendrein muss der Berater die Kunden nicht mehr zum Handeln drängen. Die Bank verdient ja ohnehin. „Eine Flatrate schafft im Idealfall Transparenz bei Preisen und Beratungsmotiven“, sagt Stephanie Heise, Bereichsleiterin Verbraucherfinanzen der Verbraucherzentrale Nordrhein-Westfalen.

Das große Problem ist nur: Der Idealfall ist nicht der Regelfall. Die meisten Flatrates sind voller Tücken, manches Pauschaldepot hat kaum noch etwas mit einem klassischen Depot zu tun. Und wer sich von den All-inclusive-Tarifen verführen lässt, zahlt schnell zu viel. Denn die Depots lohnen nur für Anleger, die besonders fleißig handeln.

Torsten Daenert ist ein Prophet der neuen Zeit, er leitet bei der Commerzbank das Produktmanagement Wertpapier; was Leute wie er ersonnen haben, soll sich zwar für die Kunden lohnen, verschafft aber erst mal den Banken Vorteile. Der erste ist: Die Institute sind mit den Flatrates nicht länger davon abhängig, ob ein Anleger mal monatelang gar nicht handelt. Sie erhalten jetzt ständig Geld, Monat für Monat, Jahr für Jahr. „Wir stehen dem Kunden ja immer zur Verfügung und kümmern uns regelmäßig“, sagt Daenert. Die Geldhäuser halten allzeit die Berater und die Infrastruktur vor, haben stets die gleichen Fixkosten.

Selbstredend haben die Institute einen zweiten Grund für ihre Flatrate-Offensive. „Sie hoffen, dadurch mehr Geld zu verdienen“, sagt Dirk Vater, Bankenexperte der Managementberatung Bain. Planbare und steigende Einnahmen, beides brauchen die Geldhäuser mehr denn je in Zeiten, da die Leitzinsen bis auf null Prozent und darunter gesetzt sind.

Gut 70 Prozent ihrer Einnahmen, zeigt ein Bundesbankbericht, hängen vom Zins ab; sinkt er, schmelzen nach und nach ihre Einnahmen dahin. Die Lösung: Die Häuser nutzen neben der Zinsmarge ihre zweite klassische Einnahmequelle stärker – die Gebühren. Die Pauschaltarife sind da ein Baustein, um den Überschuss aus Gebühren weiter zu steigern. Und bei ihrem Versuch, mehr zu verdienen, hilft den Banken auch noch das Wesen des Menschen.

Denn viele Kunden überschätzen, wie häufig sie das Angebot einer Flatrate tatsächlich nutzen. Das gilt für „All you can eat“-Büfetts ebenso wie für Internettarife – und wahrscheinlich auch für Depotkonditionen. „Wir bilden uns ein, das Angebot später häufig zu nutzen“, sagt Ökonom Herweg. Daher entschieden sich viele Menschen für die Flatrate. Nur ein paar Monate später, wenn ihr Interesse nachlässt, nutzen sie das Depot seltener als erwartet – und zahlen dann viel zu viel.

Das All-inclusive-Depot könnte erst der Anfang sein: Wahrscheinlich dürften Banken bald auch Mega-all-inclusive-Tarife einführen, bei denen mit einer Gebühr alles abgegolten ist. Institute wie die Commerzbank könnten darin gleich mehrere Produkte bündeln, etwa ein Depot, ein Konto und Kredite, glaubt Bain-Berater Dirk Vater. „Das kann die Kundenbindung verstärken“, sagt er. Der Preis eines einzelnen Produkts ist für den Verbraucher im Paket kaum noch nachvollziehbar. Und selbst wenn: Ein Kunde wird wohl kaum mal schnell zur Konkurrenz wechseln, nur weil da das Girokonto günstiger ist – ihm seine bisherige Bank aber den Kredit kündigt, wenn er die Flatrate aufgibt. Der Aufwand wäre viel zu groß.

Was hat der Kunde davon?

Umso wichtiger ist die Frage: Was nutzen Flatrates den Kunden? Bei Wertpapierdepots hängt die Antwort von drei Faktoren ab.

Erstens müssen Sparer entscheiden, ob sie akzeptieren, dass die Banken das Wertpapierangebot zum Teil einschränken. Bei den herkömmlichen Depots (und den meisten Flatrate-Depots) können Sparer jede Anlageklasse kaufen: Aktien und Anleihen, aktive und passive Fonds wie ETFs. Das PremiumFondsDepot der Commerzbank dagegen funktioniert anders. Da steht zwar schon im Namen, dass Sparer nur Fonds erwerben können. Die Kunden können aber nur aus circa 100 aktiven Fonds auswählen, die die Commerzbank ausgesucht hat. Einzelwerte und passive Fonds wie ETFs können sie nicht kaufen.

Manchem Anleger mag es helfen, nicht aus der Masse aller Wertpapiere auswählen zu müssen, weil er sonst den Überblick verliert. Nur: Das Depot als Aufbewahrungsort aller Geldanlagen und als Zugang zum Finanzmarkt hat damit ausgedient. Das Angebot der Commerzbank funktioniert damit fast wie ein Dachfonds – nur dass der Kunde noch selbst entscheiden darf, in welche der gut 100 aktiven Fonds er wie viel investiert.

Die Targobank begrenzt ihr Depot ebenfalls, wenngleich nicht so stark: Sparer können zwar sämtliche Wertpapiere erwerben. Aber sie können nur Fonds beliebig oft kostenfrei kaufen und sich auch nur zu Fonds beraten lassen. Das führt zum zweiten Faktor, der über den Nutzen der neuen Angebote entscheidet: die Beratung.

Die Frage ist, wie viel einem die Hilfe wert ist. Der Nutzen ist für den Einzelnen kaum in Zahlen zu messen, weil ja vom Wissen eines Anlegers abhängt, wie stark er Beratung braucht. Die Institute wollen gerade hier punkten, also können Anleger die Bankmitarbeiter beliebig oft kontaktieren. Dazu gibt es noch Extras obendrauf: Die Sparkasse KölnBonn etwa schickt den Kunden im Monats- oder gar Wochenrhythmus Kapitalmarktanalysen, die HypoVereinsbank bastelt ihnen Musterdepots, und die Commerzbank lässt Sparer gar in Telefonkonferenzen auf ihren Chefanlagestrategen los. Nur dürfen sich Anleger nicht von der schieren Quantität blenden lassen. Experten zweifeln nämlich trotz der neuen Tarife und Gebührenstrukturen bei einigen Geldhäusern an der Beratungsqualität.

Der Grund sind sogenannte Kickback-Provisionen, Rückvergütungen. Banken erhalten sie Jahr für Jahr von aktiven Fonds, also jenen Fonds, die von einem Manager geführt werden. Einige Institute wie die Sparkasse KölnBonn reichen die Provisionen an ihre Kunden weiter, die Commerzbank, die Targobank und die Deutsche Bank dagegen behalten sie ein. „Das kann Berater dazu motivieren, trotz Flatrate bestimmte Produkte zu empfehlen“, warnt Verbraucherschützerin Heise. So liegt der Verdacht nahe, dass Berater weiter gern aktive Fonds mit besonders hohen Provisionen empfehlen. Oder dass sie zu aktiven Fonds raten statt zu einem anderen, günstigeren Produkt, etwa einem ETF, der dem Berater jedoch weniger oder gar keine Provision einbringt.

Commerzbanker Daenert sieht die Kickbacks dennoch nicht als Problem: „Die machen wir unseren Kunden schon länger transparent“, sagt er. Die Düsseldorfer Targobank wiederum zahlt ihren Vertrieblern je Fonds nur einen bestimmten, gleichbleibenden Prozentwert – ganz gleich, ob der Fonds nun 1,7 oder 0,1 Prozent Provision einspielt. Zwar senkt das den Anreiz. „Aber er bleibt ja bestehen, weil der eigene Arbeitgeber von höheren Provisionen profitiert“, sagt Heise.

Trotzdem kann auch ein Depot mit Kickback-Provisionen für manche Investoren sinnvoll sein. Etwa wenn ein Anleger gut informiert ist, keine Berater braucht – und schlicht das günstigste Depot möchte.

Das Problem ist nur: Flatrate-Depots lohnen wirklich erst ab größeren Vermögen und vielen Käufen und Verkäufen. Die Targobank-Flatrate beispielsweise – verglichen mit dem herkömmlichen Depot – rechnet sich bei einem Vermögen von 250.000 Euro erst ab fast 90 Aktienkäufen à 10.000 Euro im Jahr, zeigen Capital-Berechnungen. Die Flatrate der Sparkasse KölnBonn wiederum rechnet sich ab fast 40 Aktienkäufen je 10.000 Euro im Jahr, sofern der Sparer ein Aktienvermögen von 250.000 Euro besitzt. Wer weniger handelt, kommt mit klassischen Depots günstiger weg.

Aber so ist das ja oft mit Revolutionen: Ausgerufen für die Massen, profitieren am Ende meist doch nur einige wenige.

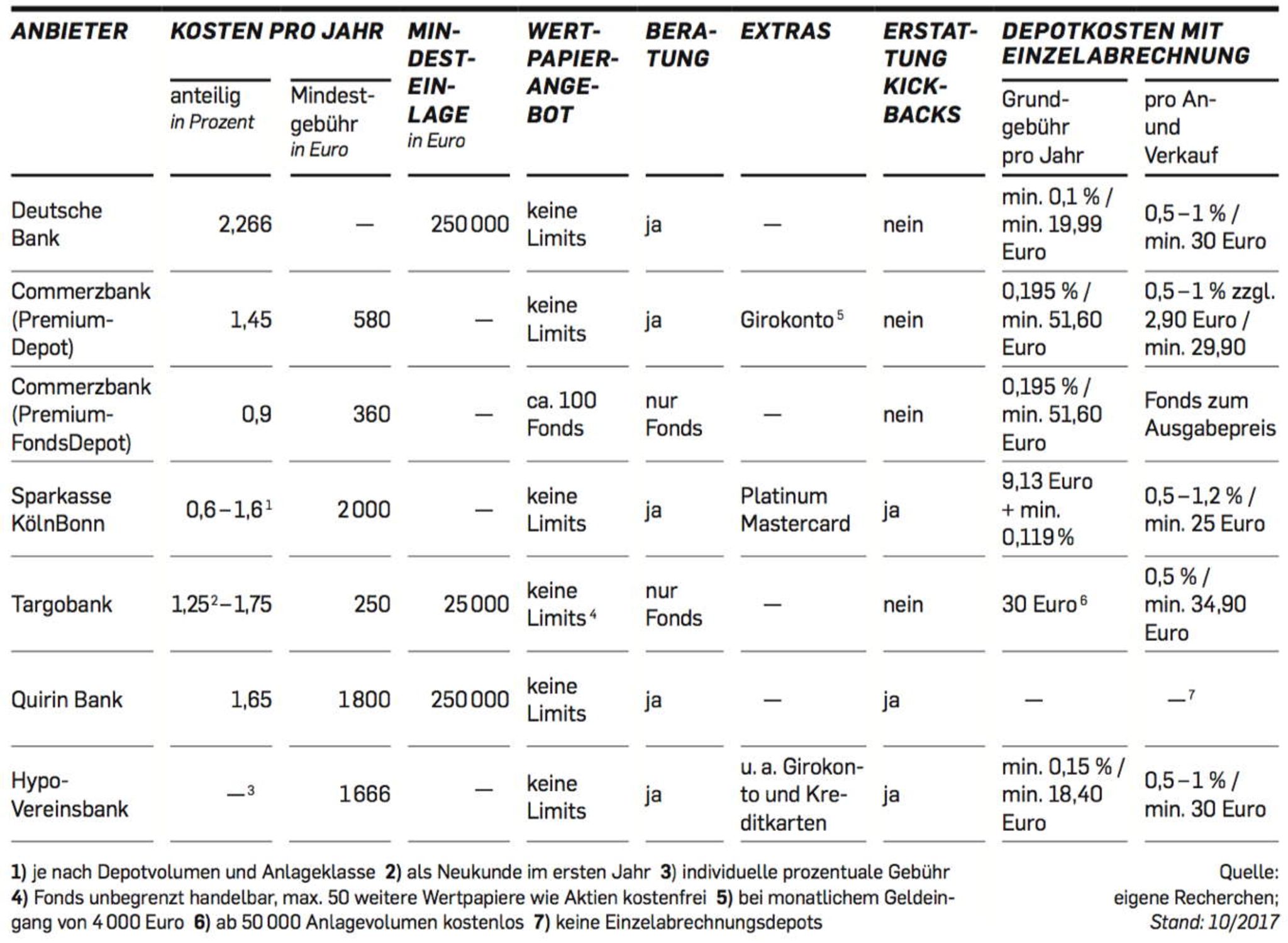

Das bieten die Flatrates

Was kosten die Depots? Wie begrenzen Banken die Angebote, welche Extras gibt es? Und wie teuer sind im Vergleich herkömmliche Depots? Ein Überblick

{kind=link}

{kind=link}