Christian Kirchner ist Frankfurt-Korrespondent von Capital. Er schreibt an dieser Stelle regelmäßig über Geldanlagethemen. Hier können Sie ihm auf Twitter folgen

Vor einigen Monaten las ich unter einem Online-Artikel der „Zeit“ einen interessanten Kommentar. „Wenn Journalisten über ihren Immobilienerwerb in Städten schreiben, fällt ein Aspekt gerne mal unter den Tisch: dass der Kauf meist mit erheblicher finanzieller Hilfe von Mami, Papi oder Großeltern über die Bühne geht.“

Und wissen Sie was? Der „Zeit“-Leser hat das klug beobachtet. Nur gilt das nicht nur für Journalisten, sondern für viele aus der in den 70er-Jahren geborenen Generation, die sich in und um Großstädten eine Immobilie kaufen. Weil man über Geld ungern spricht, erzählen viele unter Kollegen und Bekannten von ihrem Erwerb; belassen es aber nebulös bei Hinweisen auf den ultraniedrigen Zins, den man sich gesichert habe für den Fremdkapitalanteil. Verständlich: In einer leistungsorientierten Gesellschaft kommt es für das Image als Leistungsträger nicht so gut, wenn 40 plötzlich das neue 20 ist, sprich: man 20 Jahre nach dem ersten Auszug zu Hause wieder auf die Eltern angewiesen ist. Unter Freunden wird natürlich offener geredet. Aber gerade unter Kollegen und Bekannten, wo Immobilien ein immer wichtiger werdendes Smalltalk-Thema sind, bleiben die Details lieber außen vor.

Nun mag das kein völlig neues Phänomen sein, und freilich geht es auch niemanden etwas an, aber die Erbschaftswelle ist hoch: In den kommenden zehn Jahren werden pro Jahr rund 60 Mrd. Euro an Bar- und Sparguthaben vererbt und weitergereicht. Davon wird ein substantieller Teil in Immobilien fließen angesichts der Nullzinsen.

merkwürdigen Ungleichbehandlung von Käufern und Mietern

Das alles hat zwei – wie ich finde – bemerkenswerte Folgen: Erstens erhöhen solche gerne verschwiegenen Familienzuschüsse den Druck auf andere Kaufwillige, doch endlich einmal Nägel mit Köpfen zu machen oder die Finanzplanung angesichts eines Mangels an Objekten nochmals zu strapazieren, nach dem Motto: Wenn es doch andere mit ihren Traumimmobilien gestemmt kriegen – wieso klappt es dann bei mir nie, obwohl wir uns finanziell schon strecken?

Und zweitens führen die an sich ja sehr schönen familiären Zuschüsse zu einer merkwürdigen Ungleichbehandlung von Käufern und Mietern der 70er-Jahre-Generation in den Städten. Dass Eltern bei einem vorhandenen Vermögen dem Nachwuchs gerne etwas zuschießen, wenn der kauft oder baut, gilt als sozial akzeptiert. Denn liest man nicht überall von den furchtbar hohen Kaufpreisen in Städten?

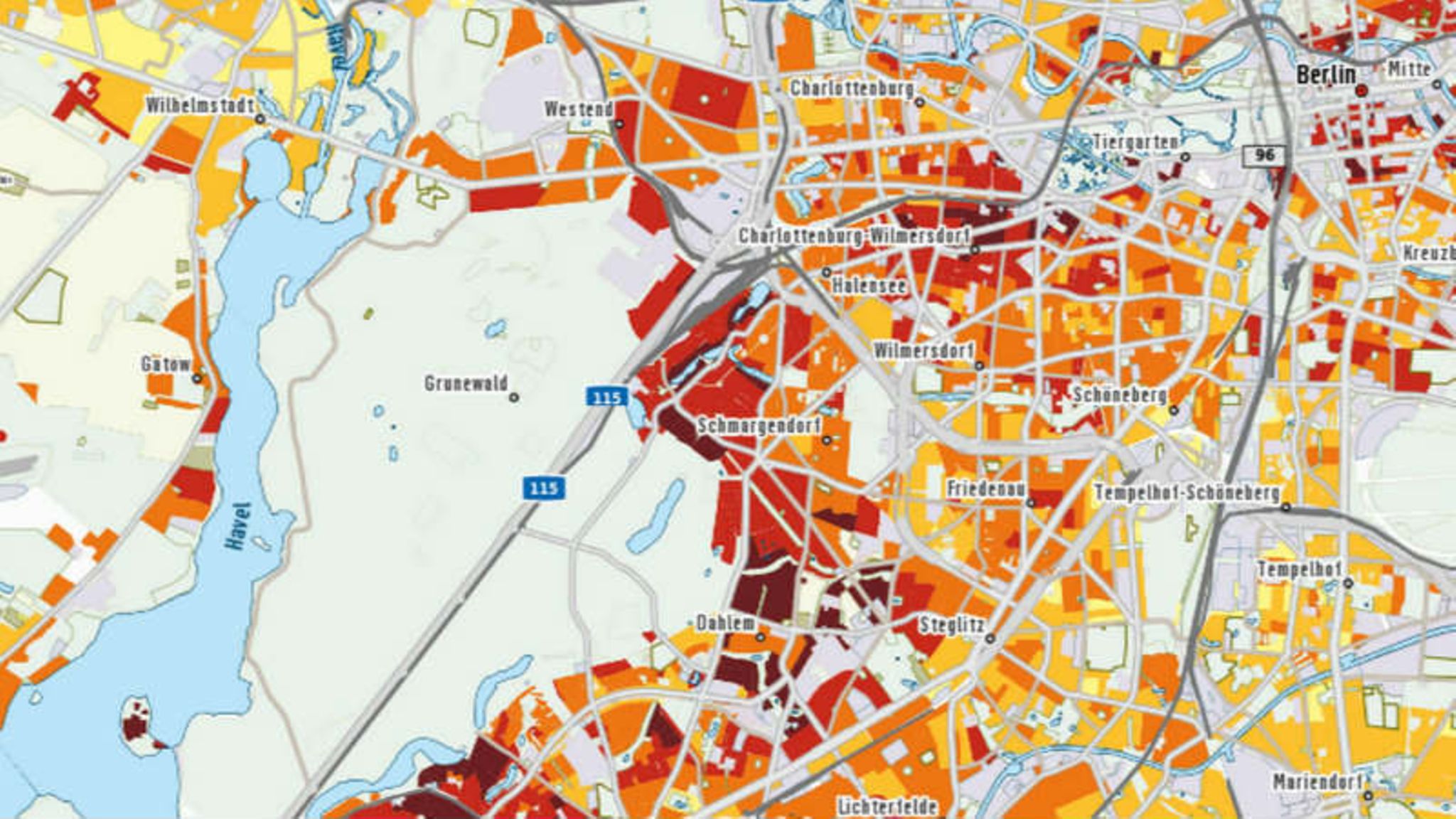

Aktuelle Immobilienpreise und detaillierte Karten für alle Wohnviertel Deutschlands finden Sie im Capital Immobilien-Kompass:

immobilien-kompass.capital.de

Umgekehrt ist mir kein Fall bekannt, in dem Eltern für ihren Sohn oder ihre Tochter einen Dauerauftrag über 200 Euro im Monat einrichten, weil doch auch die Mieten in Städten so schrecklich hoch sind – falls diese, stolz auf die schon lange zuvor erreichte finanzielle Unabhängigkeit, einen solchen „Zuschuss“ überhaupt annehmen würden. Dabei sind Mieter ja keineswegs immer aus voller Überzeugung Mieter, sondern vielleicht, weil sie aus beruflichen oder privaten Gründen mobil und flexibel bleiben müssen.

So findet eine subtile Konditionierung statt: Weil Immobilien als sicherer Wertspeicher (auch und vor allem vorgezogener) Erbschaften gelten, wird der Kauf belohnt, die Miete nicht – und der Kauf anderer Anlageformen erst Recht nicht. Auch mir haben meine Eltern schon generös einen Zuschuss für den Kauf angeboten, vermutlich auch, weil sie sich über mein Vagabundenleben mit sechs Umzügen durch vier Großstädte in 15 Jahren wundern. Ich habe mich artig bedankt. Aber wie sie wohl dreingeschaut hätten, wenn ich ihr Angebot mit einer Gegenfrage beantwortet hätte: Ob sie mir denn stattdessen den Vermögensaufbau über Aktien bezuschussen würden?

Verzweifelte Suche nach der passenden Immobilie

Nun könnte man einwenden, dass alles sei ein mit Sozialneid übergossenes Großstadt-Luxusproblemchen. Und es gibt auch Erblasser, die ihren Kindern selbst überlassen, was sie tun. Es steckt aber mehr dahinter, vermute ich. Der Kauf einer Immobilie zur Selbstnutzung ist immer noch ein wichtiger Schritt beim Vermögensaufbau und der Altersvorsorge. Aber eben auf Pump auch ein Klumpenrisiko, wenn es einmal zu einer Scheidung kommt oder mit dem oder den Einkommen ein Problem gibt. Mit jeder neuen Anekdote über explodierende Preise in der eigenen Straße und vollzogenen Käufen steigt natürlich der gefühlte Handlungsdruck verzweifelt Suchender, sich vielleicht noch ein bisschen mehr finanziell zu strecken oder auf freche Forderungen und Bieterwettstreite einzulassen. Es ist aber gerade die Höhe des Eigenkapitals, die eine ganz entscheidende Komponente bei der Frage ist, ob eine Finanzierung wacklig oder stabil ist, ob man sie überhaupt und zu welchen Konditionen bekommt und ob man mit einem blauen Auge rauskommt, wenn die Zinsen mal wieder steigen oder die Preise kollabieren. Oder beides.

Mein Freundes- und Bekanntenkreis jedenfalls ist gespickt mit den Um-die-40-jährigen, die die Suche nach einer Kaufimmobilie an den Rand des Wahnsinns treibt (was allerdings, zugegeben, oft auch eher eine Frage des Anspruchs als der Mittel ist).

Aber warum drehen überhaupt so viele durch bei den Immobilienpreisen, privat wie medial? Das liegt auch daran, dass die in den 70er-Jahren geborenen Akademiker meist zum ersten Mal überhaupt in ihrem Leben mit einem Knappheitsphänomen am Immobilienmarkt konfrontiert sind. Schließlich sind die Kaufpreise und Mieten nach dem Wiedervereinigungs-Bauboom Anfang der 90er rund eineinhalb Jahrzehnte lang real gefallen – auch in Großstädten. Wer Mitte oder Ende der 90er zu Hause ausgezogen ist, fand von Anfang an und jahrelang paradiesische Verhältnisse an deutschen Immobilienmärkten vor, vermutlich ohne sich dessen richtig bewusst zu sein. Und kommt nun psychologisch schwer damit klar, dass sich die Verhältnisse ausgerechnet dann zu drehen beginnen, wenn man selbst in die Lebensphase kommt, in der der Wunsch nach dem Eigenheim immer stärker wird.

Geringverdiener werden abgehängt

Eine Übertreibung? Mitnichten: Machen wir abschließend eine ganz einfache Rechnung auf: unter 100.000 Euro Eigenkapital ist die Suche nach einer Bleibe für die Familie in deutschen Großstädten inzwischen kaum darstellbar – trotz Niedrigzinsen. Andernfalls drohen, auch angesichts der hohen Kaufnebenkosten, wüste Kompromisse bei den Objekten, Konditionen oder die rote Karte von der Bank, wenn es um die Finanzierung geht.

Unterstellen wir, ein Haushalt verdiene ein Viertel mehr als der Durchschnitt von 24.000 Euro netto pro Haushalt und Jahr – also 30.000 Euro. Um 100.000 Euro zusammenzusparen, muss dieser Gutverdienerhaushalt schon ein Jahrzehnt lang (!) ein Drittel (!) seines gesamten Haushaltsnettoeinkommens zurücklegen, um unter dem Strich risikofrei auf 100.000 Euro zu kommen. Machbar, ja. Aber leider auch lebensfremd, zumal Erwerbsbiografien heute häufiger Brüche aufweisen.

Selbst wenn wir akzeptieren, dass dies für die Akademiker in Festanstellung um die 40 ein Luxusproblem ist, denn noch immer ist Wohnen in Deutschland gemessen am Reichtum unseres Landes erschwinglich: Die große Bedeutung des Eigenkapitals angesichts der stark gestiegenen Preise in Städten hat aber auch eine traurige Folge: Ungleichheit wird – zumindest in Großstädten –zementiert. Wer gut verdient, kann immer noch mit veränderten Ansprüchen den Traum vom Eigenheim erfüllen. Dann geht es eben raus ins Grüne in ein Reihenmittelhaus statt in eine sanierte Altbauwohnung in guter Lage. Geringverdienern ist der Weg des Vermögensaufbaus über Immobilien hingegen meist verschlossen, schließlich sind ihnen die Kaufpreise in Relation zum Einkommen in den letzten Jahren enteilt und es fehlt ihnen schlicht das Eigenkapital. Keine schöne Perspektive.

Newsletter: „Capital- Die Woche“

Jeden Freitag lassen wir in unserem Newsletter „Capital – Die Woche“ für Sie die letzten sieben Tage aus Capital-Sicht Revue passieren. Sie finden in unserem Newsletter ausgewählte Kolumnen, Geldanlagetipps und Artikel von unserer Webseite, die wir für Sie zusammenstellen. „Capital – Die Woche“ können Sie hier bestellen:

")

{kind=link}

{kind=link}

{kind=link}