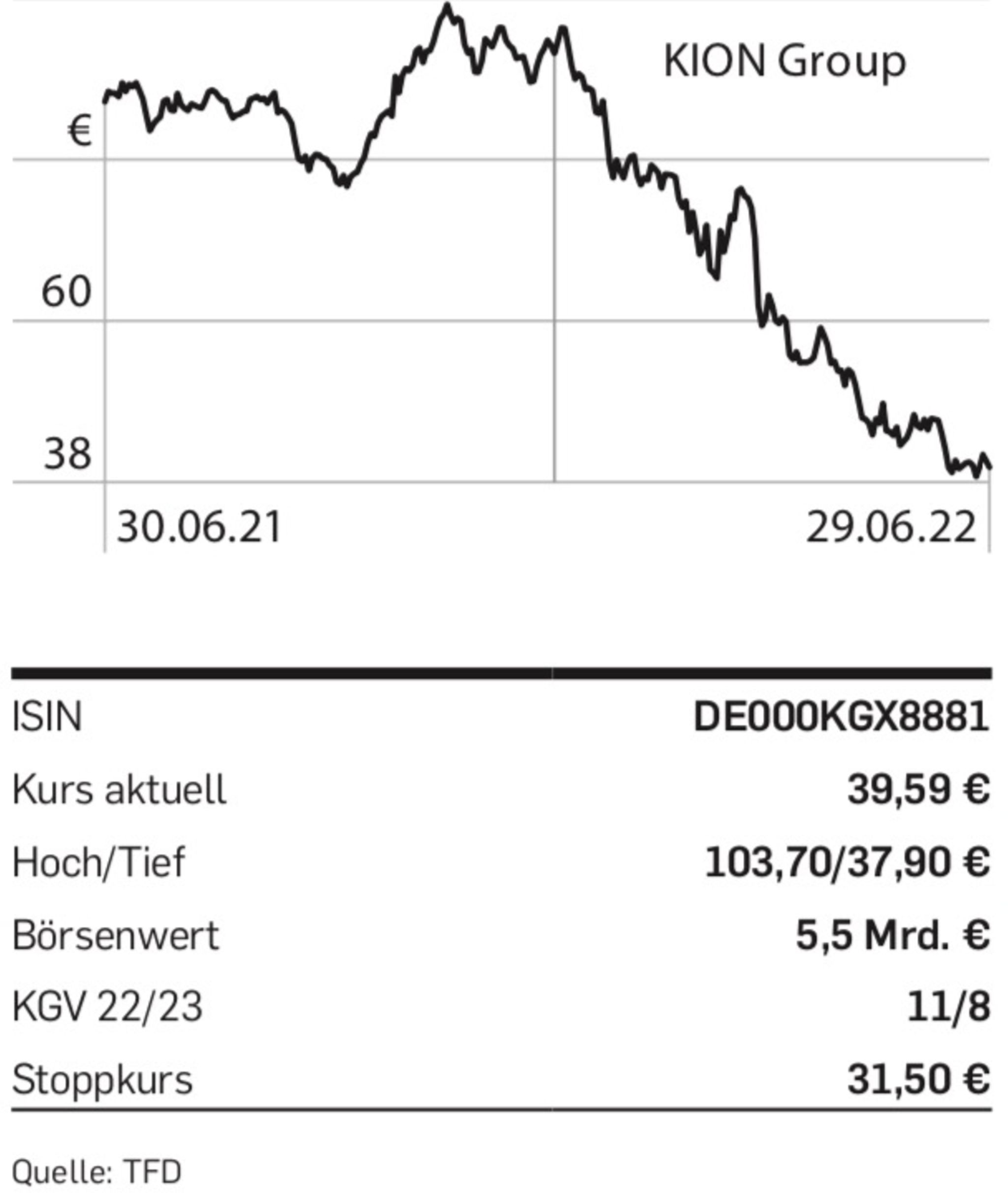

Die sich eintrübenden Wachstumsaussichten ziehen vor allem konjunktursensitive Aktien nach unten. Davon kann Kion ein Lied singen. Der Anbieter von Flurförderzeuge büßte auf ein Jahr mehr als die Hälfte seines Werts ein. Der Kursverfall ging einher mit einem Sturm aus industrieller Verlangsamung, steigenden Rohstoffkosten und Managementwechseln.

Mittlerweile ist das MDax-Mitglied aber in einem Bereich angekommen, welcher mutigen Anlegern Chancen bietet. Auf der einen Seite bleiben grundlegende Treiber wie Digitalisierung und Automatisierung intakt, auf der anderen erscheint die Aktie günstig. „Der Marktwert von Kion von rund 5 Mrd. Euro deckt bereits die meisten Rezessionsszenarien ab“, stellt Morgan Stanley-Analystin Katie Self fest und fügt hinzu: „Bei einem EV/Umsatz-Verhältnis von 0,7 und einem KGV von rund 8,5 ist das Risiko-Ertrags-Verhältnis attraktiv.“ Die US-Bank rechnet zwischen 2022 und 2026 mit einer Steigerung des Gewinns um im Schnitt 18 Prozent p.a.

Kurzfristig dürfte Kion von den jüngsten Preiserhöhungen sowie einer Normalisierung in der Lieferkette profitieren. Dies könnte sich bereits in den Zahlen zum zweiten Quartal bemerkbar machen, die am 28. Juli veröffentlicht werden.

{kind=link}

{kind=link}