An den Strombörsen werden ausschließlich Mengen gehandelt, bei denen die Anbieter (insbesondere Betreiber von Kraftwerken) ihre Lieferverpflichtungen einhalten können. Dementsprechend bilden sich an den Börsen permanent markträumende Kurse heraus – für verpflichtende Lieferungen am nächsten Tag Kassakurse (Spotkurse Day ahead) bzw. für verpflichtende Lieferungen in fernerer Zukunft Terminkurse (Futures).

Für die Produzenten von Solar- und Windstrom ist das ein Problem. Mit einer unsicheren (volatilen) Stromerzeugung eine sichere Lieferung zu garantieren, stellt sie vor besondere Herausforderungen. Das Angebot richtet sich schließlich nach dem Wetter, und nicht nach den Bedürfnissen der Kunden.

Marktergebnis ergibt sich aus Mengen und Preisen

Wie werden Angebot und Nachfrage in Einklang gebracht? Das geht nur über die Anpassung von Preisen oder Mengen, wobei in der kurzen Frist die Preisreaktionen dominieren.

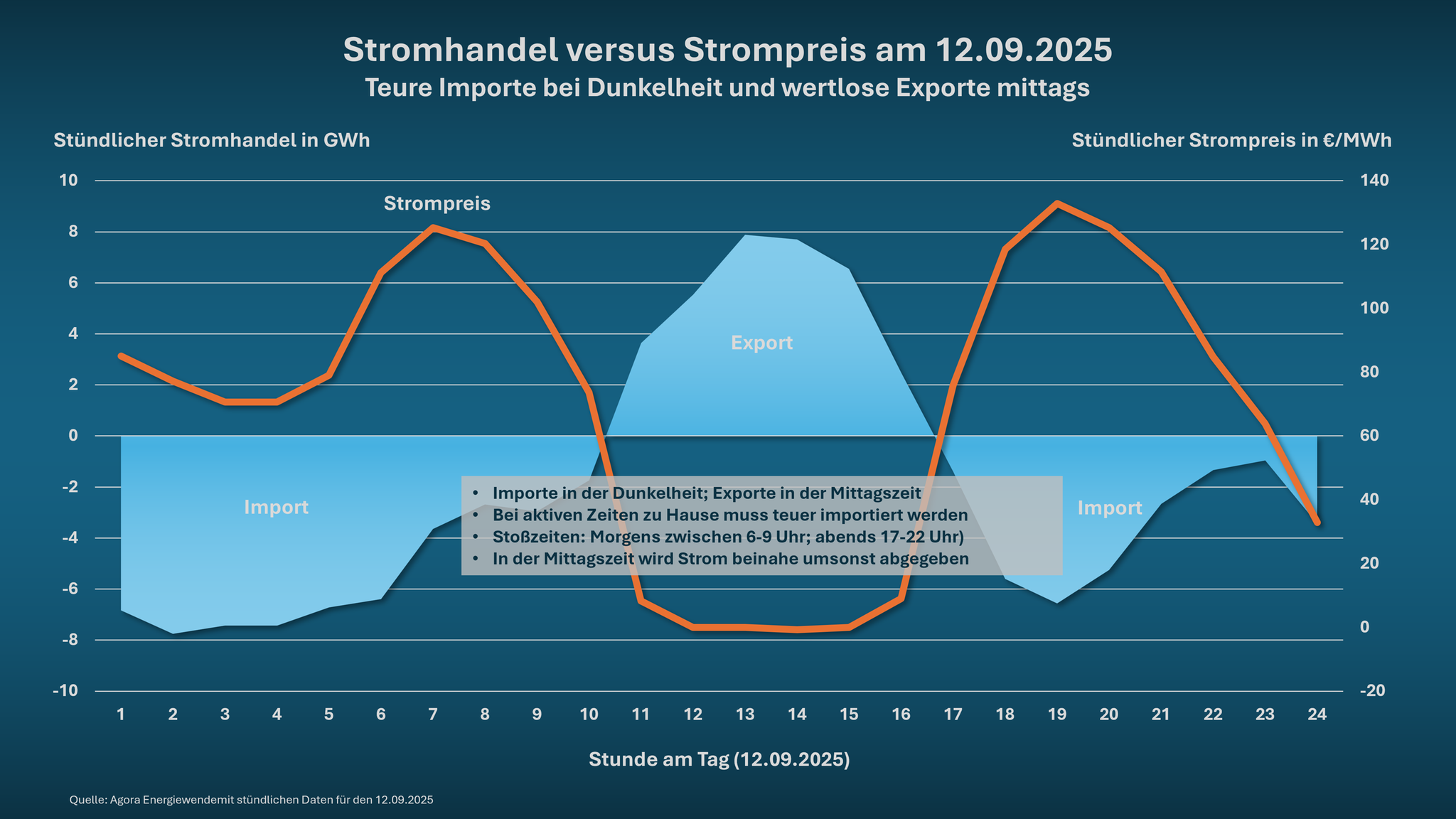

- Preise: Bei hoher Übernachfrage (z.B. in „Dunkelflauten“) müssen die Preise am Kassamarkt durch die Decke gehen, um die Nachfrage auf das mickrige Angebotsniveau abzuwürgen. Umgekehrt müssen bei Überangebot (z.B. bei „Hellbrise“) der Strom mit einem heftigen Geldgeschenk (negativen Preisen) versehen in den Markt gedrückt werden.

- Mengen: Es können Speicher (Batterien, Pumpspeicher, E-Autos etc.) herangezogen werden, um für einige Stunden das Angebot zu erhöhen. Für längere Zeiträume benötigt man Backup-Kraftwerke.

Beide Alternativen nagen heftig an der Wirtschaftlichkeit der heimischen Solar- und Windkraft. Bei Überangebot keine kostendeckenden Preise und bei Übernachfrage kaum Teilhabe an den verkauften Mengen – das ist ein ziemlich schlechtes Geschäftsmodell.

Mit der zusätzlichen Bereitstellung von Mengen können die Kapriolen an den Börsen langfristig abgemildert werden. Speicher und schlecht ausgelastete Backup-Kraftwerke verteuern jedoch massiv die gesicherte Bereitstellung von Strom.

Ausländische Anbieter profitieren von Liberalisierung in Europa

Gewinner sind in diesem System die Anbieter von grundlastfähigem Strom (Kernkraft, Biogas, Wasserkraft etc.). Diese Anbieter kommen zunehmend aus dem Ausland, insbesondere aus Frankreich. Praktisch in jeder Nacht können sie mit guten Preisen nach Deutschland exportieren, bei zusätzlicher Windstille haben sie sogar den Jackpot gezogen – Preise und Gewinnmargen gehen dann durch die Decke.

Die Liberalisierung des europäischen Strommarktes und der Ausbau der Interkonnektorenkapazität erleichtert es Ihnen, in den kommenden Jahren den deutschen Markt zu erobern. In einem offenen Markt ohne Zugangsbarrieren müssen sich die Strompreise europaweit angleichen. Strom ist ein homogenes Gut, eine Differenzierung über Qualität oder Marke ist nicht möglich. Die Verbraucher interessieren eigentlich nur, dass ihnen der Strom verlässlich und günstig geliefert wird.

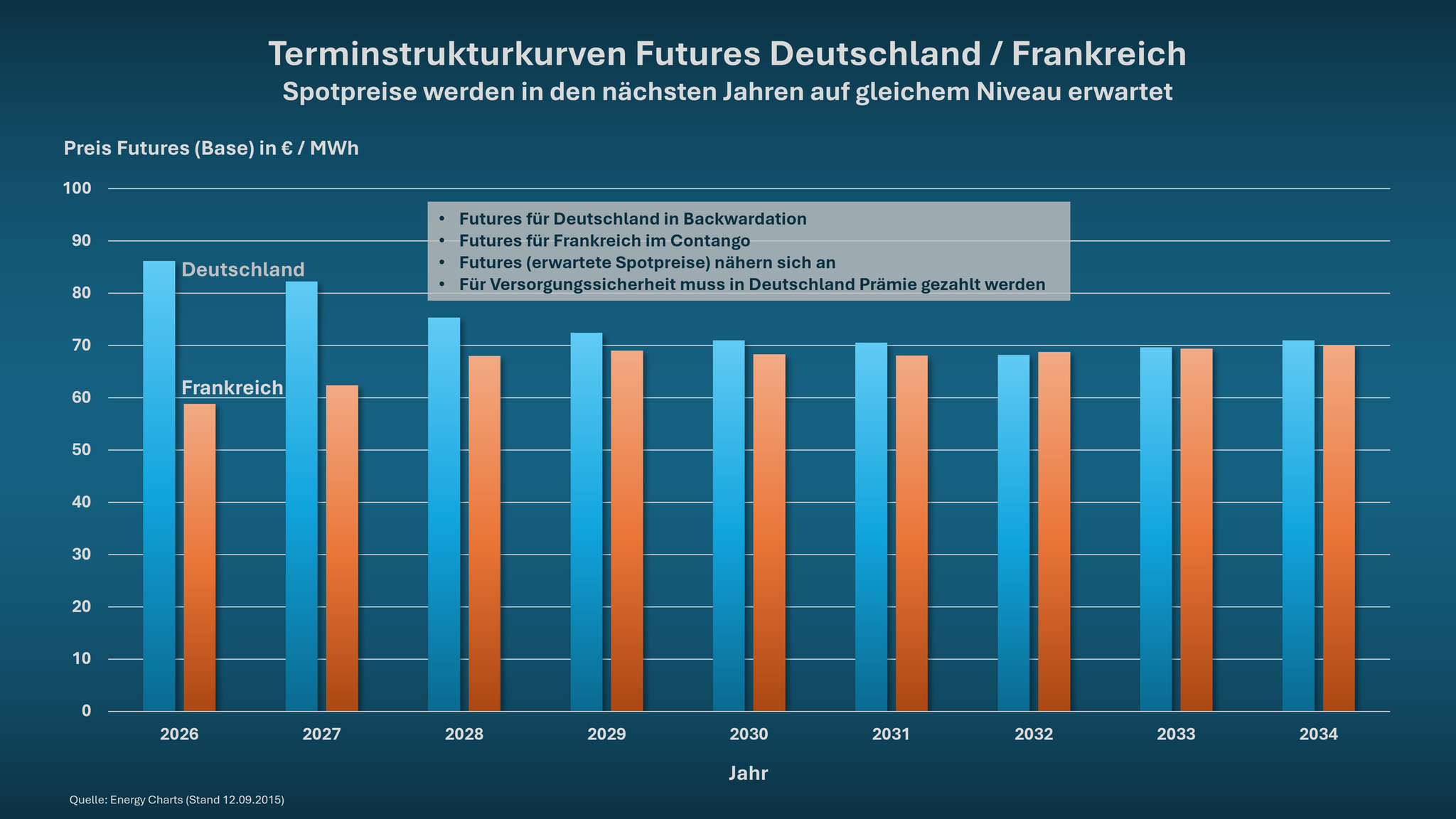

Futures lassen zukünftige Entwicklung erahnen

Die Konvergenz der Preise in Europa lässt sich heute schon an den Futurekursen ablesen. Die Kurse von Futures entsprechen spiegeln vornehmlich die erwarteten Kassakurse in Zukunft wider. Es ist erkennbar, dass die Futurekurse in den sehr gut verbundenen Ländern wie Frankreich und Deutschland ab dem Jahre nahezu identisch sind. Die Kassakurse in Zukunft sollten sich folglich auch entsprechen.

Darüber hinaus wird in den Futurekursen auch eine besondere Schwäche des deutschen Standortes deutlich. Die Futurekurve befindet sich in einer sogenannten Backwardation: Die Futures-Preise in ferner Zukunft sind niedriger als die Preise in naher Zukunft. Diese Konstellation hat man bei Futures immer dann, wenn am Markt Verfügbarkeitsprämien gezahlt werden.

Die Verfügbarkeitsprämie kann auch als Versicherungsprämie interpretiert werden. Die Versorgungssicherheit wird hierzulande offensichtlich deutlich geringer eingeschätzt als z.B. in Frankreich. Für eine gesicherte Lieferung sind die Verbraucher deshalb in Deutschland bereit, eine Prämie zu zahlen.

Deutsche Versorger sind im zunehmenden Wettbewerb nicht gut positioniert

Die absehbare Konvergenz der Strompreise ist vorteilhaft für ausländische Produzenten wie Electricité de France (EDF), aber nachteilig für heimische Versorger wie RWE oder Eon. In einem Land mit vergleichsweise wenig Sonne und Wind, mehrfacher Infrastruktur (Kraftwerke, Backup-Kraftwerke, Speicher) und aufgeblähten Netzen lässt sich verlässlicher Strom kaum konkurrenzfähig produzieren.

Trotz der offensichtlichen Sackgasse möchte die Bundesregierung an dieser Energiewende festhalten. Schon heute ist deshalb absehbar, dass die Subventionsgräber dafür noch tiefer geschaufelt werden müssen. Unternehmen wie RWE oder Eon können einem intensiven Wettbewerb bei Strom nur standhalten, wenn die Steuerzahler oder die Stromkunden einen Großteil der Zeche für Backup, Netze und Speicher übernehmen müssen.

>> Die Woche – Newsletter <<

Das wichtigste Thema der Woche aus Wirtschaft, Finanzen und Politik – pointiert eingeordnet von Capital-Chefredakteur Timo Pache. Immer freitags, kostenlos und mit vielen Lese-Tipps zu den besten Capital-Geschichten der Woche.

Die Perspektiven für die deutschen Energieversorger stehen damit auf wackeligen Beinen. Die Versorger sind vorerst gezwungen, sich der Politik anzubiedern und möglichst viel Unterstützung aus den Taschen zu leiern. Die EU kann den deutschen Subventionsorgien jedoch einen Strich durch die Rechnung machen. Subventionen sind nur erlaubt, wenn sie keine Überkapazitäten erzeugen und den Wettbewerb nicht verzerren (EU-Strommarktverordnung 2019/943). Das könnte noch zu einem bösen Erwachen führen.

")

{kind=link}

{kind=link}

{kind=link}