Die Inflation merken wir sofort im Portemonnaie. Die einen spüren sie mehr, die anderen weniger und für manche ist sie existenzbedrohend. Inflation ist grundsätzlich eine Prozentzahl, die ausdrückt, wie sich Preise im Vergleich zu einem bestimmten Zeitraum verändern – zum Vormonat oder Vorjahresmonat. Ist sie positiv, steigen die Preise. Die Folge: Wir erhalten für unser Geld weniger Waren und Dienste. Die Kaufkraft des Geldes sinkt also. Ist die Inflationsrate negativ, erhalten wir mehr für unser Geld.

Wo aber kommt die Zahl her und wie setzt sie sich zusammen? Die Inflation ist ja kein Wert, den sich jemand ausdenkt. Hinter der Inflation steckt eine Heidenarbeit des Statistischen Bundesamtes. Die Inflationsrate basiert auf einem Warenkorb aus mehr als 650 täglichen Gütern und Dienstleistungen. Ihr offizieller Name: Harmonisierter Verbraucher-Preis-Index. Kurz: HVPI.

Den Warenkorb stellt das Statistische Bundesamt Destatis gemeinsam mit dem europäischen Statistikamt Eurostat zusammen. Denn der HVPI ist ein Index aller Euro-Länder. Jeden Monat schicken die nationalen Statistikämter – in Deutschland Destatis – ihre Preisermittlerinnen los. Sie tragen in vorgegebene Listen die Preise der 650 Waren und Dienste des Warenkorbes ein. Entweder, in dem sie in verschiedene Läden und Supermärkte gehen und schlicht im Regal nachsehen. Andere Preise werden online recherchiert.

Mehr als 300.000 Einzelpreise ergeben den HVPI

Bei der monatlichen Preisrecherche von Destatis kommen mehr als 300.000 Einzelpreise zusammen. Aus ihr wird die Inflationsrate gebildet. Die Einzelpreise werden dazu gewichtet und verdichtet. Das Interessante daran: Jede und jeder von uns konsumiert ja nicht alle Waren und Dienste so, wie es der Warenkorb der Statistiker vorsieht. Und darin liegt unsere Chance, der Inflation zu trotzen.

Jeder Mensch hat eine persönliche Inflationsrate, die sich von der offiziellen unterscheidet. Die persönliche Inflationsrate basiert auf den Sachen und Diensten, die wir nachfragen.

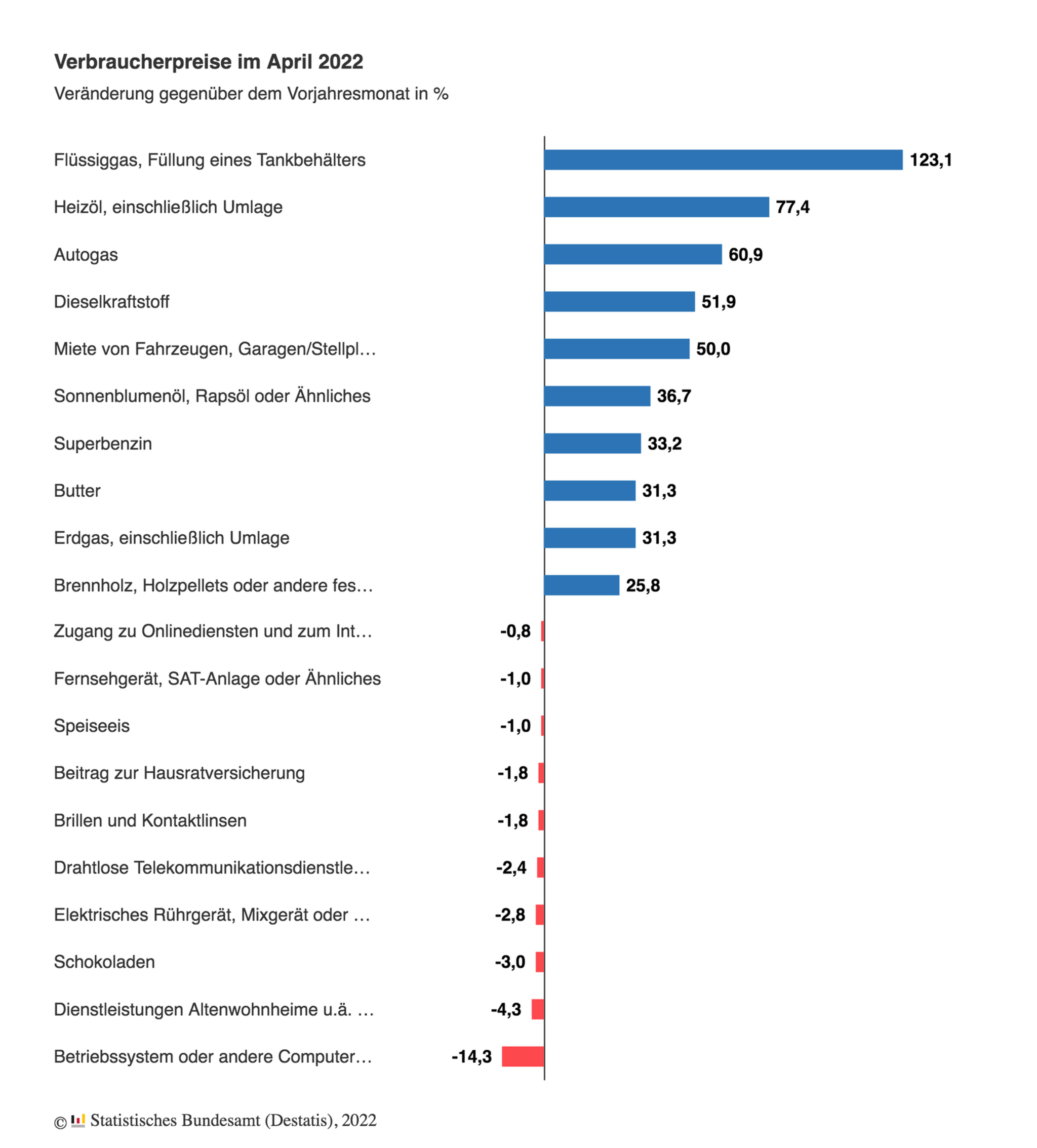

Ein Beispiel: Wer Fleisch isst, muss derzeit deutlich mehr Geld ausgeben als jemand, der Gemüse isst. Gemüse ist im April im Vergleich zum Vorjahr um neun Prozent teurer geworden, Fleisch um fast zwölf Prozent. Wobei Fleisch generell mehr kostet als Gemüse, sodass die absolute Preissteigerung beim Fleisch noch deutlich höher ins Gewicht fällt als beim Gemüse.

Da ich beispielsweise kein Fleisch esse, fällt diese „Ware“ aus meinem Warenkorb heraus und schlägt sich nicht auf meine persönliche Inflationsrate nieder. Ich besitze auch kein Auto und brauche nicht täglich ins Büro zu fahren; ich fahre Fahrrad. Auch deshalb fallen für mich die um mehr als 38 Prozent gestiegenen Benzinkosten im April nicht direkt ins Gewicht, sondern nur indirekt durch höhere Transportkosten für Lebensmittel beispielsweise. Und so ist das mit allem, was wir kaufen.

Der persönliche Warenkorb als Ansatzpunkt

Der persönliche Warenkorb ist ein genialer Ansatzpunkt, der Inflation zu trotzen. Wie? Indem wir uns die Zusammensetzung des statistischen Warenkorbes ansehen und das mit unserem eigenen Konsumverhalten abgleichen. Dann können wir sehen, welche Preise am meisten angezogen haben, können ausweichen, nach einer Alternative suchen oder Ausgaben bewusst weglassen.

Wie sich der Warenkorb der Statistiker zusammensetzt, geht sehr anschaulich aus dem sogenannten Preis-Kaleidoskop hervor.

")

Forschen wir nach der persönlichen Inflationsrate, um unsere Ausgaben zu senken, betrachtet wir eine Seite unserer Finanzen. Bei den Ausgaben erreichen wir aber irgendwann die Grenze des Umsetzbaren. Gerade Alleinerziehende, Renterinnen oder Teilzeitarbeitende drehen oft schon jeden Euro um. Das Preiskaleidoskop kann aber auch in solchen Situationen Impulse geben. Neben dieser Ausgabenseite steht die Einkommensseite. Und die ist nach oben offen.

Was noch bei höhere Ausgaben hilft? Mehr Einkommen

Das ist etwas, was gerade wir Frauen nicht sofort mit auf dem Schirm haben. Sich ergebnisoffen zu überlegen: Wie komme ich zu mehr Einkommen? Das naheliegendste ist, das eigene Gehalt zu verhandeln. Ich empfehle: Jedes Jahr, aber nicht mit dem Argument der steigenden Preise, sondern der eigenen Leistung, die wir für die Firma erbringen, für Fähigkeiten und Engagement.

Oder Sie versuchen in eine besser bezahlte Stelle zu wechseln. Wer freiberuflich tätig ist kann Honoraranpassung erwägen oder die Angebotspalette um höher bezahlte Dienstleistungen oder Produkte erweitern. Werden Sie kreativ auf beiden Seiten der Gleichung „Einkommen gleich Sparen/Investieren plus Ausgaben“. Damit der Spar- und Investitionsanteil nicht der Inflation zum Opfer fällt.

")

{kind=link}

{kind=link}