Performance

Mit zunehmendem Alter vergeht die Zeit gefühlt immer schneller. Ein Beispiel gefällig? Das letzte gute Jahr des in Deutschland bei Anlegern wie im Vertrieb gleichermaßen populären Mischfonds Carmignac Patrimoine liegt nunmehr schon eine halbe Dekade zurück. Vier Jahre in Folge blieb das Flaggschiffprodukt des charismatischen Managers Édouard Carmignac hinter seinem Vergleichsindex zurück, der zu je 50 Prozent aus globalen Aktien und Anleihen besteht.

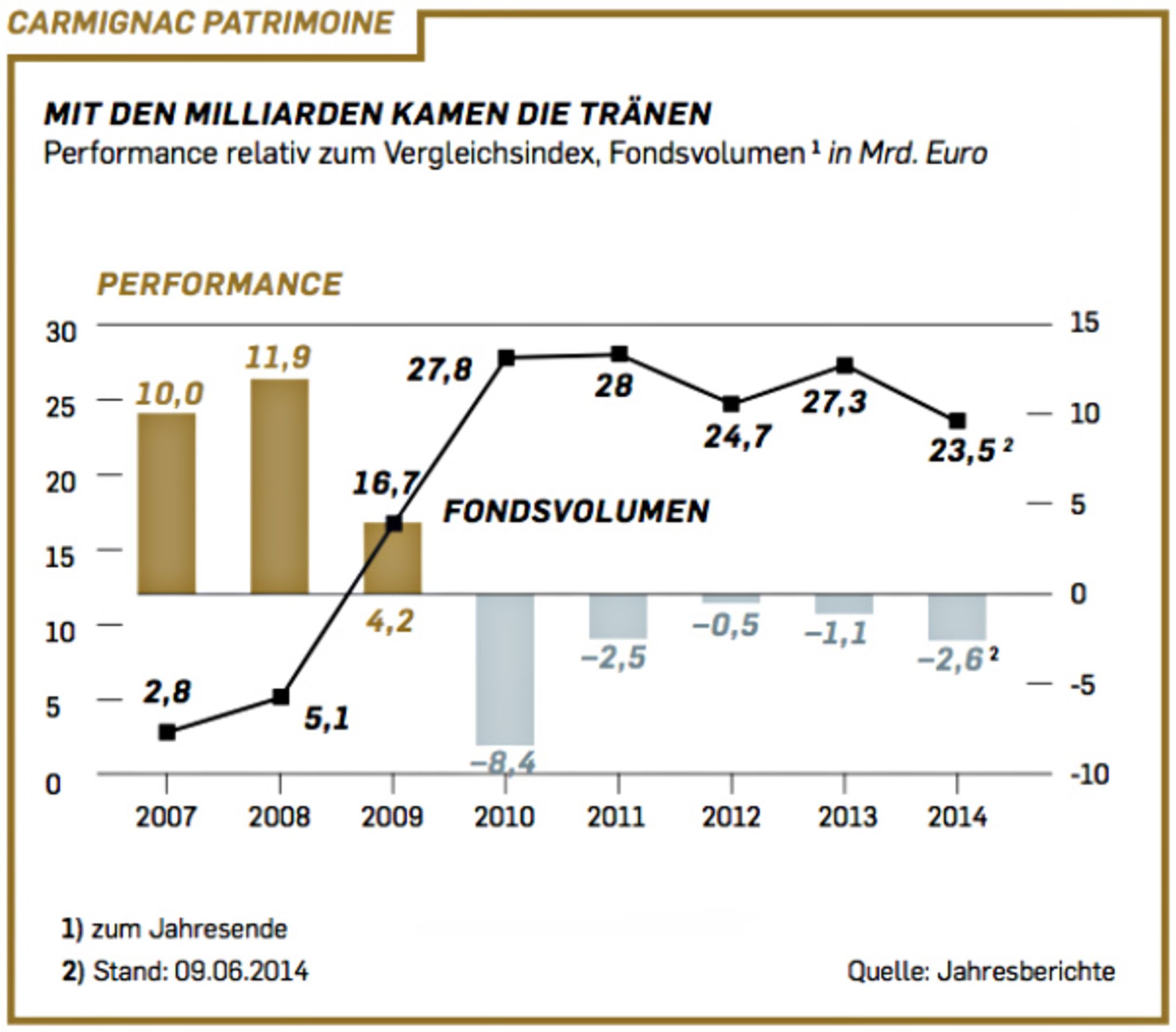

Auch 2014 läuft bislang schlecht, der Fonds kommt seit nunmehr einem Jahr kaum vom Fleck. Im Schnitt der vergangenen fünf Jahre ging es für den Carmignac Patrimoine dank global haussierender Finanzmärkte um durchschnittlich 4,4 Prozent pro Jahr nach oben – der Vergleichsindex legte indes um 8,3 Prozent pro Jahr zu. Im Fondsmanagement sind das Welten. Lediglich in langfristigen Betrachtungen von zehn oder mehr Jahren besticht der Carmignac Patrimoine noch sowohl absolut als auch relativ zu Wettbewerbern.

Stärken

Carmignac gelang das Kunststück, den Absturz der Kurse im Zuge der Finanzkrise rechtzeitig zu antizipieren und selbst das Horror-Börsenjahr 2008 für Besitzer von Patrimoine-Anteilen mit einer schwarzen Null zu beenden. Zudem setzt er mit einer für die Branche ungewöhnlich starken Beharrlichkeit – Kritiker sagen: hart an der Grenze zur Dickschädeligkeit – auf die großen, von ihm erwarteten Trends. Damit lag Carmignac häufiger richtig als falsch.

Dem Sendungsbewusstsein des Fondslenkers tat dies indes keinen Abbruch; in offenen Briefen gibt Édouard Carmignac Politikern und Notenbanken regelmäßig Ratschläge. Rätselhaft ist nicht nur, wer dem 66-jährigen Carmignac nachfolgen soll, auch seine Abneigung gegenüber deutschen Aktien wirft Fragen auf: Ein paar Titel von Fresenius, ein paar von Volkswagen, ansonsten spielen Werte aus Europas größter Volkswirtschaft seit Jahren keine Rolle.

Schwächen

Für den Carmignac Patrimoine begannen die Probleme, als das Fondsvolumen aufgrund der guten Leistungen rasant stieg. Zwischen 2007 und 2010 verzehnfachte es sich beinahe auf rund 28 Mrd. Euro – und just 2010 schlitterte der Fonds in sein bis heute anhaltendes Formtief. Seither war er oft zu vorsichtig positioniert, um an der starken Entwicklung der Aktienmärkte zu partizipieren. Zugleich floppten große Positionen in Goldminen, die einst hohe Gewichtung von Aktien und Anleihen aus Schwellenländern zahlte sich ebenfalls nicht aus.

Ausrichtung

Die aktuelle Zusammensetzung des Mischfonds verspricht einiges an Spannung: Der Patrimoine ist knapp zur Hälfte seines Volumens in Aktien investiert – das ist der maximal mögliche Anteil. Zudem verzichtet Manager Carmignac auf Absicherungen. Dabei entfällt über ein Drittel des Aktienvermögens auf sonst wenig populäre Finanztitel und knapp die Hälfte auf US-Aktien. Das ist ungewöhnlich: Viele Strategen halten den amerikanischen Aktienmarkt im Vergleich zu Europa und den Schwellenländern für fundamental überbewertet. Carmignac glaubt indes, dass die Dynamik des Aufschwungs in den USA unterschätzt werde. Nicht minder spektakulär ist die Anleihenkomponente des Fonds, für die Managerin Rose Ouahba zuständig ist: Hier dominieren Bonds der Euro-Peripherieländer Italien, Spanien und Portugal. Dank des Einsatzes von Futures könnten steigende Zinsen dem Fonds nicht viel anhaben. Ein Anstieg der Kapitalmarktzinsen, wovon das Management offenbar fest ausgeht, würde derzeit für steigende Kurse des Patrimoine sorgen.

Fazit

Der Mut Édouard Carmignacs, auch einmal konsequent unpopuläre Ideen zu verfolgen, macht den Carmignac Patrimoine zur Basisanlage für geduldige Investoren – wenn sie vor allem Wert auf Verlustvermeidung legen. Die jüngste Durststrecke ändert daran nichts.

{kind=link}

{kind=link}