Beim Blick auf den Dax-Kursindex reibt man sich verwundert die Augen. Der „kleine“ Bruder des beliebten Dax-Performanceindex spiegelt nicht die gesamte Performance (Kursentwicklung zuzüglich Dividenden), sondern nur die Kurse der bedeutendsten deutschen Aktien wider. Der Dax-Kursindex befindet sich aktuell auf dem Niveau des Jahres 2000, die Kurse der wichtigsten deutschen Unternehmen treten folglich – mit mehr oder minder großen Schwankungen – seit fast einem Vierteljahrhundert auf der Stelle!

Diese Erkenntnis ist besonders erstaunlich wenn man bedenkt, dass im gleichen Zeitraum die Preise für Güter (gemessen am Verbraucherpreisindex) um etwa 56 Prozent inflationiert wurden und die Umsätze der Unternehmen im Dax um etwa 200 prozent gestiegen sind. Wie kann das sein? Werden die Erfolge der deutschen Unternehmen an den Börsen nicht angemessen gewürdigt? Ein Blick auf fundamentale Bewertungsrelationen liefert aufschlussreiche Erkenntnisse.

Die zentrale fundamentale Kennziffer zur Bewertung von Aktien ist das Kurs-Gewinn-Verhältnis. Beim Kurs-Gewinn-Verhältnis (Price-Earnings-Ratio oder kurz PE) wird der Marktwert des Aktionärsvermögens (Marktkapitalisierung) dem bereinigten Gewinn eines Unternehmens gegenübergestellt. Der bereinigte Gewinn soll den nachhaltigen Vermögenszuwachs für die Eigentümer eines Unternehmens in einer Periode aufzeigen. Zu diesem Zweck werden die ausgewiesenen Gewinne der Unternehmen von den Analysten gewissenhaft um außergewöhnliche und aperiodische Effekte bereinigt. Die Vermögensmehrung für die Eigentümer wird an den Verwendungsmöglichkeiten des Gewinns deutlich: Er kann ausgeschüttet oder für die Bildung von Reserven (Gewinnthesaurierung) genutzt werden.

Bewertungen vor dem Hintergrund der eingegangenen Risiken beurteilen

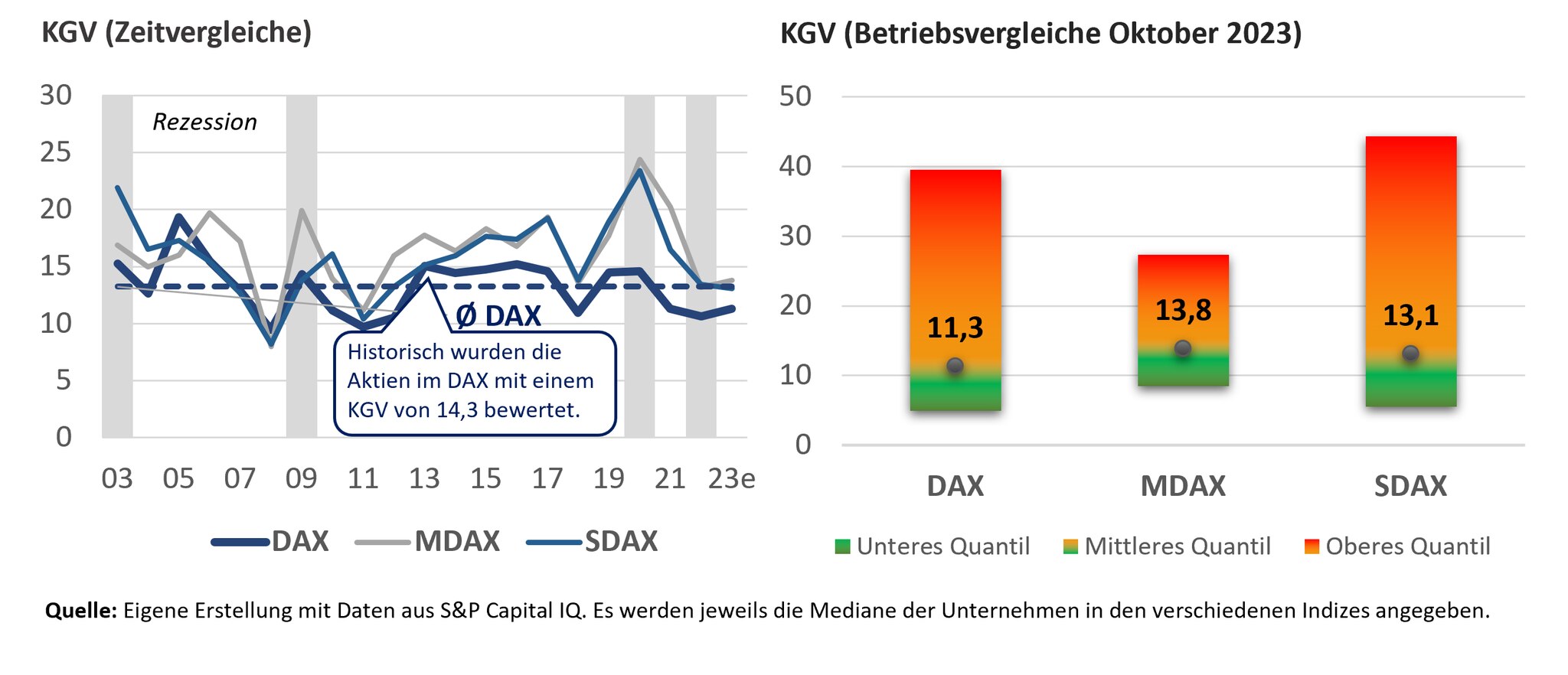

Die angemessene Höhe dieser Verhältniskennzahl kann anhand von Zeit-, Betriebs- und Branchenvergleichen beurteilt werden. Die folgende Abbildung zeigt auf, dass sie deutschen Aktien gemessen an historischen Vergleichen in etwa 27 Prozent unterbewertet sind. Besonders krass fallen die Unterbewertungen in der Automobil- und Finanzbranche auf, bei der die mittleren KGV’s mit etwa 5 bis 7 deutlich unter den historischen Relation liegen. Oder anders formuliert: Die Kurse dieser Unternehmen könnten sich mehr als verdoppeln und sie hätten trotzdem noch nicht ihre üblichen Bewertungsniveaus erreicht.

Die Fortschreibung von historischen Bewertungsrelationen ist problematisch, wenn sich die aktuellen Rahmenbedingungen stark von den Bedingungen im Beobachtungszeitraum unterscheiden. So sollten Bewertungen immer auch vor dem Hintergrund der eingegangenen Risiken beurteilt werden. Das wird gut deutlich, wenn man den Kehrwert des KGV (Gewinn je Aktie/Kurs) betrachtet. Der Kehrwert des KGV repräsentiert die jährliche Rendite, die ein Aktionär aktuell auf das zu Marktwerten gebundene Kapital (Kurs) erzielen kann. Ein KGV von 5 entspricht mithin einer jährlichen Gewinnrendite von 20 Prozent bzw. ein KGV von 12 einer Gewinnrendite von 8,3 Prozent. Es ist offensichtlich, dass Anleger in Zeiten größerer Unsicherheit höhere Gewinnrenditen fordern bzw. sich niedrigere KGV‘s herausbilden.

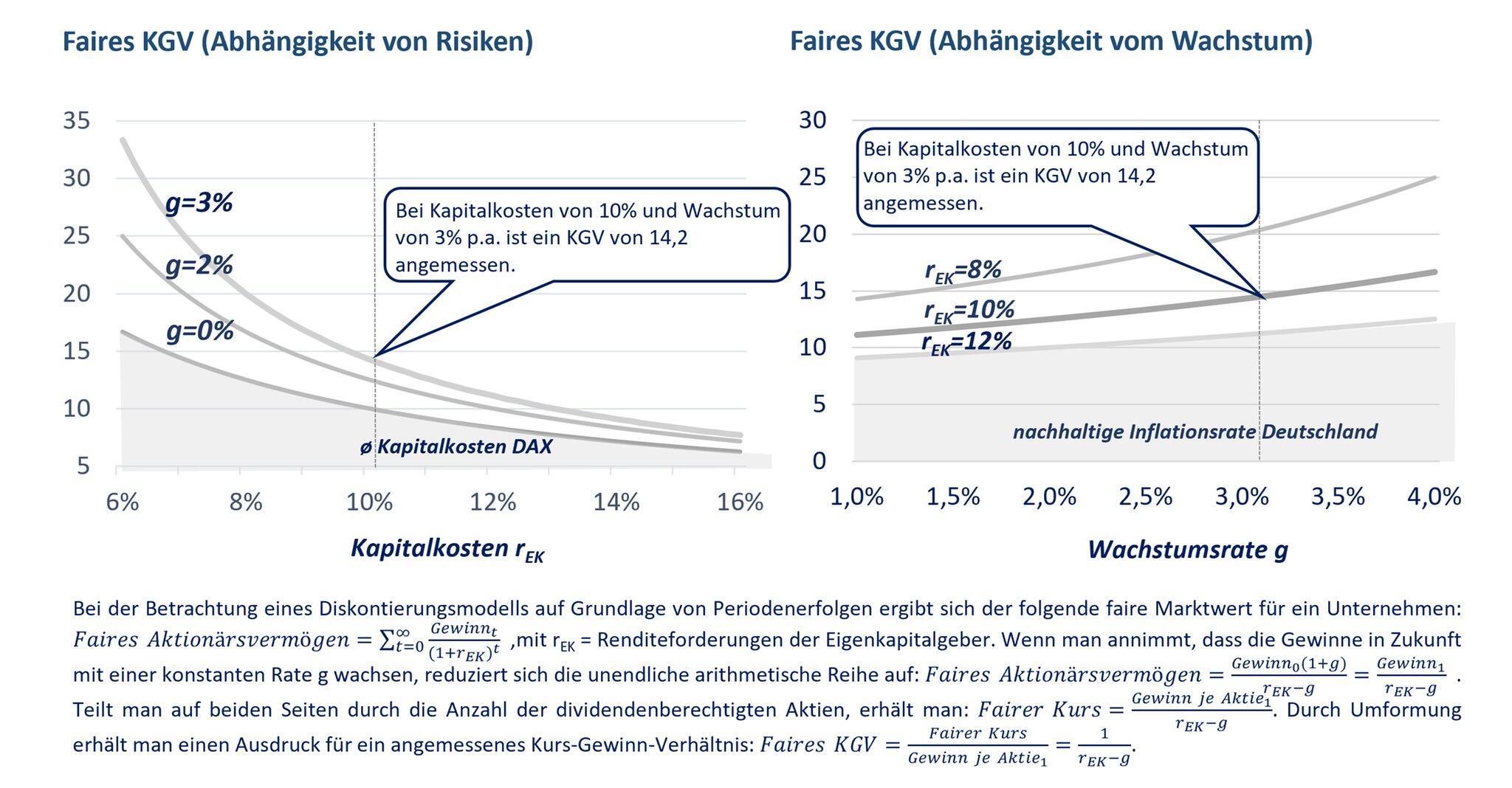

Bei der Betrachtung dieser statischen Gewinnrenditen wird jedoch unterschlagen, dass die Gewinne der Unternehmen in Zukunft höchstwahrscheinlich (nominal) wachsen werden und die tatsächlichen Renditen auf das ursprünglich investierte Kapital (die historisch gezahlten Kurse) deshalb sogar noch deutlich höher ausfallen sollten. Anhand eines einfachen Bewertungsmodells (Herleitung siehe Abbildung unten) kann gezeigt werden, dass ein fundamental angemessenes KGV sowohl von den eingegangen Risiken als auch von der Gewinndynamik eines Unternehmens abhängt. Höhere Risiken bzw. höhere Renditeforderung der Aktionäre sollten sich in einem niedrigeren KGV bemerkbar machen. Bei ausgeprägten Wachstumsunternehmen ist ein höheres KGV zu erwarten als bei stagnierenden Unternehmen.

Viel Licht am Ende des „Konjunkturtunnels“

Die Risiken an den Märkten sind zuletzt deutlich gestiegen. Geopolitische oder klimatische Schocks können jederzeit den Anstieg der Rohstoff- und Lebensmittelpreise befeuern. Auch die anhaltende Krise auf dem chinesischen Immobilienmarkt birgt die Gefahr von Ansteckungseffekten für den dortigen Bankensektor und andere Volkswirtschaften – eine inflationstreibende Unterbrechung von Lieferketten könnte wieder die Folge sein. Man muss deshalb befürchten, dass die Notenbanken noch länger an einem restriktiven Kurs mit hohen Zinsen festhalten müssen.

Auf der anderen Seite gibt es aber auch schon viel Licht am Ende des „Konjunkturtunnels“. Die deutschen Unternehmen sind erstaunlich wenig abhängig von der mauen Konjunktur hierzulande (siehe Capital-Kolumne), die US-Wirtschaft steuert auf ein Soft Landing zu und die Kriegskonjunktur brummt. Indien und Afrika avancieren derzeit zu neuen globalen Wachstumslokomotiven. Weiteren Zinsanhebungen der Notenbanken sind zudem enge Grenzen gesetzt. Zu groß ist die Gefahr, dass damit schwere Krisen im Immobilien-, Bau- und Bankensektor geschürt werden.

Es lässt sich deshalb trefflich darüber streiten, welche Renditeforderungen die Aktionäre angesichts der aktuellen Chancen und Bedrohungen als angemessen ansehen. Historisch konnte man mit deutschen Aktien über viele Jahrzehnte in etwa eine Rendite von etwa acht Prozent p.a. erzielen. Dies scheint auch aktuell ein sinnvoller Ankerpunkt zu sein. Dies historische Erkenntnis wird untermauert durch fundamentale Überlegungen. Eine risikobehaftete Rendite setzt sich immer aus einer risikolosen Verzinsung zuzüglich eine Risikoprämie zusammen. Risikolose Anlagen (AAA-geratete Bundesanleihen mit langer Laufzeit) dürften nachhaltig eine Rendite von circa zwei Prozent abwerfen und die Risikoprämien für Aktien belaufen sich historisch auf etwa sechs Prozent.

Angesichts des aktuellen Umfeldes mit deutlich erhöhten Risiken scheint es realistisch, dass die Aktionäre von deutschen Unternehmen aktuell eine Rendite von etwa zehn Prozent verlangen. Aufgrund der anhaltenden Inflation sollten die nachhaltigen Gewinne nominal mindestens um etwa drei Prozent p.a. in den kommenden Jahren steigen. Dies würde im fundamentalen Bewertungsmodell aktuell auf ein faires KGV von etwa 14,2 hinauslaufen. In der Breite sind die deutschen Aktien folglich um etwa 25 Prozent unterbewertet. Oder anders formuliert: Der Dax-Performanceindex hätte bei einem Stand von etwa 19.000 Punkten ein angemessenes Niveau erreicht.

{kind=link}

{kind=link}

{kind=link}