Zur Kreativbranche würden die meisten Designer zählen, oder Fotografen, Musiker und Künstler. Banken hingegen kämen den allerwenigsten in den Sinn. Dabei waren sie in jüngster Zeit besonders kreativ. Sie haben sich Originelles einfallen lassen und vieles neu erfunden, um endlich mehr Geld von ihren Kunden kassieren zu können und so irgendwie wieder Gewinne zu machen.

Eine der skurrilsten Ideen kommt von der Sparkasse Soest. Sie erhebt bei günstigen Onlinekonten eine besondere Gebühr: „Pay per Click“ meint in Soest nicht das Bezahlen beim Onlineshopping, sondern es fällt eine Gebühr von 1 Cent an bei jeder Onlinekontoabfrage. Demnächst sollen es 2 Cent sein. Bei 5000 Onlinekunden und je zehn Kontoklicks im Monat könnte das der Sparkasse schon jetzt 500 Euro zusätzlich im Monat bringen.

Diese Art der Einnahmegenerierung wundert sogar Max Herbst vom Finanzvergleichsdienst FMH: „Wir beobachten die Konditionen von vielen der über 500 Sparkassen und 1000 Volksbanken, aber das ist schon sehr unüblich“, sagt Herbst. Es passt aber für ihn ins Gesamtbild, es gebe „eine Riesenbewegung bei den Banken zur Gebührenerhöhung“. Das bestätigen auch die Verbraucherzentralen, bei denen derzeit eine Sonderuntersuchung zu Kontenkonditionen läuft.

Kunden sind Verlustbringer

Die Gründe sind vielfältig – angefangen bei der aggressiven Geldpolitik der Notenbanken, den ultraniedrigen Zinsen über fehlende andere Gewinnquellen bis hin zu den Kosten der Regulierung. All dies führt dazu, dass die Gewinne der Banken dramatisch geschrumpft sind. Und mit durchschnittlichen Girokontokunden machten Banken nach einer Untersuchung der Unternehmensberatung Boston Consulting Group bisher rund 30 Euro Verlust im Jahr. Die wollen sie nun offenbar hereinholen.

Als Erste traute sich die HypoVereinsbank im Sommer, sie schaffte das Girokonto zum Nulltarif für Normalkunden ab. Auch die Postbank bietet seit November ihr Kostenloskonto nur noch für junge Leute und Gutverdiener an, der Rest zahlt jetzt 3,90 Euro Kontogebühr. Ausgerechnet bei der Postbank, die vor 20 Jahren als Erste das kostenlose Girokonto einführte. Seitdem heben so gut wie alle Banken die Gebühren an. Georg Fahrenschon, Präsident des Sparkassen- und Giroverbands, kündigt bereits an: „Die Zeit kostenloser Girokonten ist vorbei.“

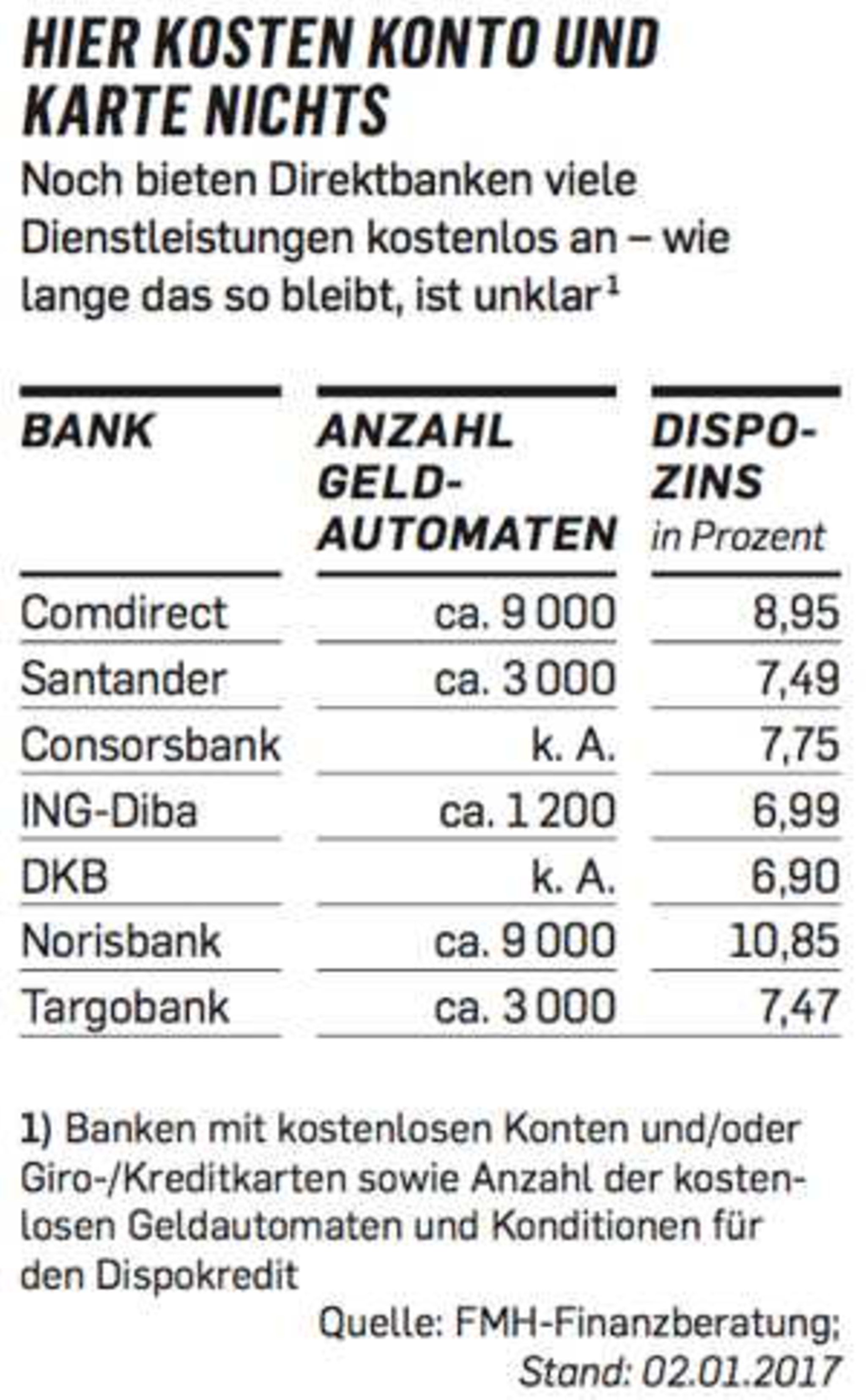

Noch gibt es bei vielen Direktbanken Konten ohne Gebühr, sogar Bankkarten gibt es gratis dazu (siehe Tabelle). Aber wirklich ausschließen wollen sie alle nicht, dass sich daran nicht bald etwas ändert. „Die Direktbanken warten nur, bis alle anderen die Gebühren erhöht haben, und ziehen dann nach“, vermutet Herbst. Selbst die ING-Diba spricht davon, dass „Konsequenzen unausweichlich“ würden, wenn das Niedrigzinsumfeld anhalte.

Unerfreuliche Post

Fast alle Banken verschicken nun Rundschreiben und spekulieren darauf, dass die Kunden bestenfalls einmal fluchen, die Preiserhöhung aber nach der Abbuchung schnell vergessen. Häufig führen Banken auch neue Kontenmodelle ein, in die Verbraucher automatisch wechseln, wenn sie nicht widersprechen. Das ist trickreich, denn: „Die neu eingeführten Girokontomodelle sind in vielen Fällen teurer als die bestehenden“, warnt Carmen Friedrich vom Marktwächter Finanzen der Verbraucherzentralen.

Das Girokonto Comfort der Berliner Sparkasse etwa heißt jetzt Giro Pauschal und kostet 7 Euro statt 4 Euro monatlich. „Sind neue Kontenmodelle günstiger, sind sie meist an zusätzliche Bedingungen geknüpft“, sagt Friedrich, „wie den monatlichen Geldeingang, oder sie schränken die kostenlosen Leistungen stark ein.“ Oft kommen neue Modelle auch mit vermeintlichen Mehrwerten wie Shoppingrabatten daher. Nicht einmal ein Viertel aller Kunden wünscht sich so etwas allerdings, sagt das Meinungsforschungsinstitut Forsa. Wichtig zu wissen: Bei solchen Modellwechseln haben Kunden generell ein Sonderkündigungsrecht.

Wie stark Banken derzeit die kostenlosen Leistungen einschränken, erheben die Finanzmarktwächter noch. Häufig wird die Zahl der kostenlosen Geldabhebungen am Automaten begrenzt oder eine Mindestsumme zum Abheben vorgeschrieben. Bei vielen Instituten sind nur noch wenige Buchungen pro Monat kostenfrei. „Wir beobachten auch die Einführung eines Entgeltes pro Buchungsposten. Hier ist für den Verbraucher oft schwer erkennbar, was alles darunterfällt“, sagt Friedrich, „es muss dann beispielsweise sowohl für den monatlichen Gehaltseingang als auch für Mietzahlungen, Abhebungen und andere Buchungen bezahlt werden.“ Oft nicht zu knapp, 40 Cent etwa sind es bei der Bank 1 Saar. Die Sparkasse KölnBonn verlangt 39 Cent für jede Benutzung eines SB-Terminals.

Andere nehmen 15 Cent für das Zusenden der Onlinebanking-Transaktionsnummer, mit der ein Kunde selbst seine Buchungen tätigt. Genau deswegen findet Herbst diese Gebühr überzogen. „Aber sobald ein Institut am Ort mit solchen Gebühren beginnt“, beobachtet er, „ziehen die anderen sofort nach.“

Für Kunden wird der Vergleich der Konditionen noch schwerer, fürchtet Verbraucherschützerin Friedrich, zumal Banken nicht nur eine Preiserhöhung wählen: „In der Praxis am Markt kommen alle Entgelterhöhungen häufig in Kombination vor.“ Und fast jede Bank bietet ein Konto mit geringer Monatsgebühr, bei dem aber jede Kleinigkeit extra kostet – und ein teureres Konto, dessen Grundgebühr dafür eine echte Flatrate ist. Ob sich die wirklich rechnet, muss jeder nach eigenem Verhalten entscheiden. Oder eben doch zu einer Onlinebank wechseln, bei der das Konto kostenlos ist. Noch.

Unzulässige Bankgebühren

Banken versuchen zwar viel, um Geld einzunehmen, doch etliche Leistungen müssen sie kostenlos anbieten. Das haben Gerichte entschieden.

Kostenfrei sind Bareinzahlungen aufs eigene Konto am Schalter.

Mindestens fünf Buchungen im Monat müssen umsonst sein, wenn es einen Kontoführungsgrundpreis gibt.

Ein Depotwechsel und die Auflösung des Girokontos dürfen nichts kosten.

Bei Sperrung ist die Ersatzkarte kostenlos.

Freistellungsaufträge sind kostenfrei.

Bearbeitungsgebühren für Verbraucherkredite sind verboten.

Läuft der Kunde aus dem Dispo, darf die Bank kein pauschales Überziehungsentgelt verlangen.

Die Kontopfändung darf ebenfalls nichts kosten.

Der Beitrag ist zuerst in Capital 02/2017 erschienen. Interesse an Capital? Hier geht es zum Abo-Shop, wo Sie die Print-Ausgabe bestellen können. Unsere Digital-Ausgabe gibt es bei iTunes, GooglePlay und Amazon

")

{kind=link}