Wer eine Immobilie kaufen möchte, geht womöglich folgendermaßen vor: Man sichtet Immobilienanzeigen, sucht sich ein, zwei Favoriten heraus und besichtigt diese. Eine Immobilie überzeugt gänzlich, Verkäufer und Käufer sind sich sympathisch, nun geht es an die Finanzierung.

Also gehen die Immobilienkäufer mit dem Exposé der Traumimmobilie zur Bank. Doch, oh Schreck! Die Bank lehnt die Kreditanfrage ab – die Immobilie ist für die aktuelle und voraussichtliche finanzielle Situation der Käufer zu teuer, das Risiko für die Bank zu hoch. Doch wie hätte sich diese Situation vermeiden lassen?

Erst das Kaufbudget ermitteln, dann die Immobilie suchen

Eine Immobilie zu suchen, bevor man die eigene finanzielle Situation genauestens kennt, ist selten sinnvoll. Deshalb müssen Kaufinteressenten zunächst den obligatorischen Kassensturz machen: Alle monatlichen Ausgaben, alle Einnahmen, alle Vermögenswerte müssen aufgelistet und gegengerechnet werden.

So wissen Käufer zum einen, wie viel Eigenkapital sie in die Finanzierung einbringen könnten, zum anderen kennen sie ihre monatliche Belastbarkeit. Aus diesen beiden Werten lässt sich errechnen, wie hoch die maximale Kaufsumme sein dürfte, wenn das Darlehen in – beispielsweise – 25 Jahren abbezahlt sein soll. Am einfachsten lässt sich diese Berechnung inklusive vorherigem Kassensturz mit einem kostenfreien Online-Tool wie dem Hauskauf-Manager der FMH-Finanzberatung anstellen.

Doch selbst wenn die Immobilie innerhalb des entsprechenden Budgets liegt, kann es sein, dass die Bank den Kreditantrag ablehnt.

Wenn die Wunschimmobilie ihren Preis nicht wert ist

Ist die finanzielle Situation der Käufer gesichert, finanzieren Banken und Versicherungen gern Immobilienkäufe – besonders, wenn ausreichend Eigenkapital eingebracht wird und das Rentenalter der Käufer in weiter Ferne liegt. Mit einer Ausnahme: Wenn die zu finanzierende Immobilie völlig überteuert angeboten wird. Denn neben der finanziellen Potenz der Käufer müssen Banken und Versicherungen schon vom Gesetzgeber aus auf die Werthaltigkeit einer Immobilie achten.

Doch wie können Käufer im Vorfeld herausfinden, ob die Immobilie ihren Preis wert ist?

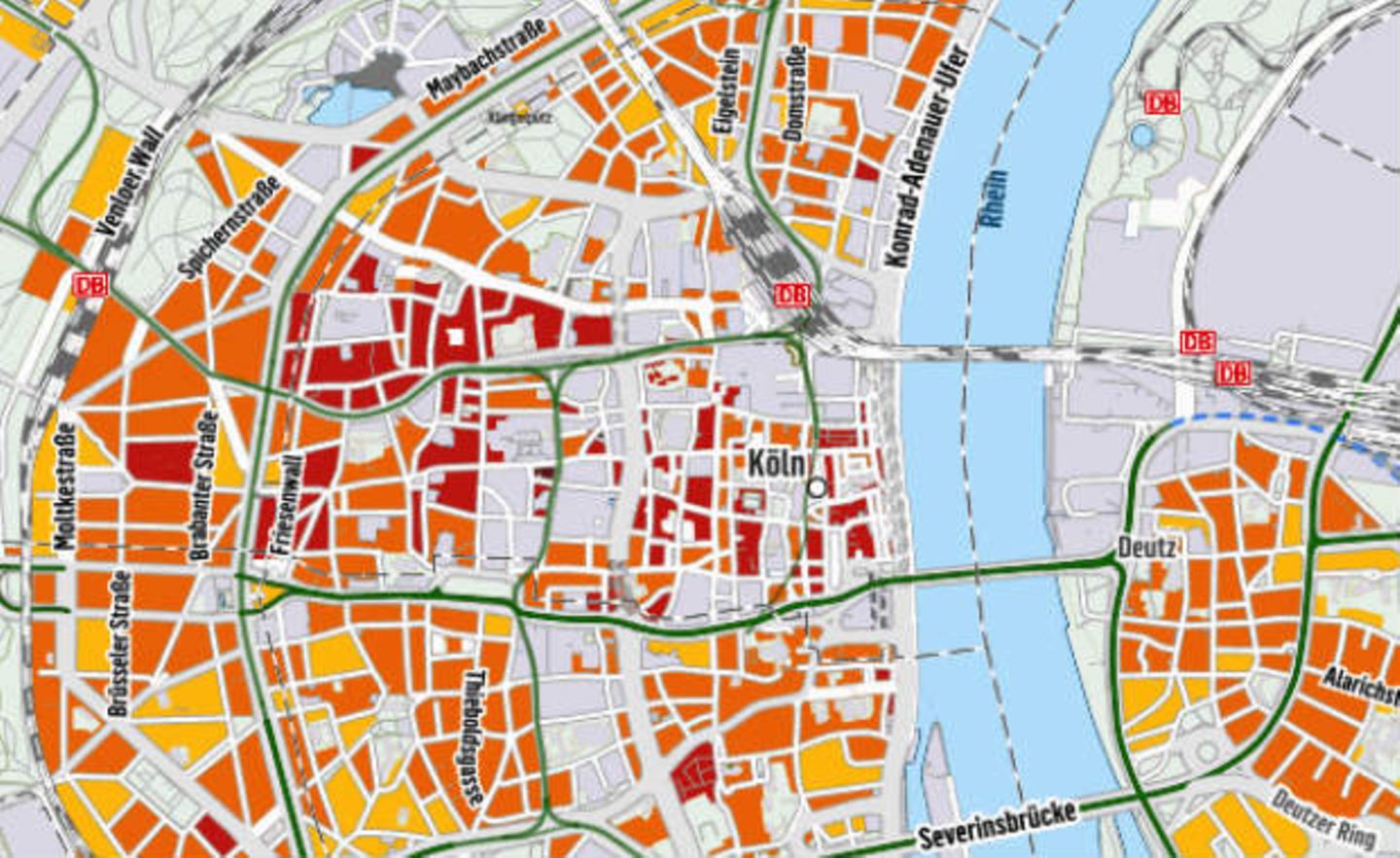

Immobilienkompass verrät die üblichen Marktpreise

Immobilienverkäufer können im Grunde genommen jeden Fantasiepreis für ihr Haus oder ihre Wohnung aufrufen – solange sie jemanden finden, der diesen Preis zahlt. Sofern die Käufer jedoch auf ein Bankendarlehen angewiesen sind, muss der Preis angemessen sein. Das bedeutet, dass Ausstattung und Zustand der Immobilie dem Preis entsprechend sind. Aber auch, dass sich der Quadratmeterpreis in dem Wertrahmen der jeweiligen Wohngegend bewegt.

Hier hilft ein Blick in den Capital Immobilienkompass: Der zeigt auf einen Blick die Quadratmeterpreise aller Wohngegenden in Deutschland.

Capital Immobilien-Kompass

Aktuelle Immobilienpreise und

detaillierte Karten für alle Wohnviertel Deutschlands finden Sie im

Capital Immobilien-Kompass :

immobilien-kompass.capital.de

{kind=link}