Wer heute in Deutschland ein Haus baut, sollte nicht nur den hiesigen Zinsmarkt im Blick behalten, sondern auch globale Entwicklungen berücksichtigen. Wichtig ist insbesondere der Blick in die USA.

Die US-Wirtschaft läuft aktuell prima. Arbeitsmarkt, Inflation, Konjunktur – alles so gut wie lange nicht. Und doch erheben sich bereits mahnende Stimmen, die vor der nächsten Rezession warnen. Grund: Die Renditen der US-Anleihen für zwei Jahre kommen denen der Zehnjahres-Angebote schon wieder sehr nahe. Dies wird oft als Zeichen eines nahenden Abschwungs bewertet. Auch ist noch unklar, wie gravierend die Folgen des von US-Präsident Trump angezettelten (drohenden) Handelskriegs mit auf die Weltwirtschaft sein werden.

Für alle, die im Moment ein Haus finanzieren, bedeuten diese Entwicklungen eine große Unsicherheit in Sachen Zinsbindung. Zwar hätte die amerikanische Notenbank Fed nach den jüngsten Zinserhöhungen wieder die Möglichkeit, auf negative Entwicklungen zu reagieren. In Europa indes sähe es finster aus, wenn die Wirtschaft erneut ins Stocken geriete. Der Spielraum der europäischen Währungshüter bei der EZB ist minimal – allenfalls ließen sich die bereits erhobenen Negativzinsen weiter ausweiten.

Wichtige Kennzahlen für Bauherren

Worauf also sollten Bauherren und Immobilienkäufer achten, wenn sie dieser Tage eine Finanzierung abschließen?

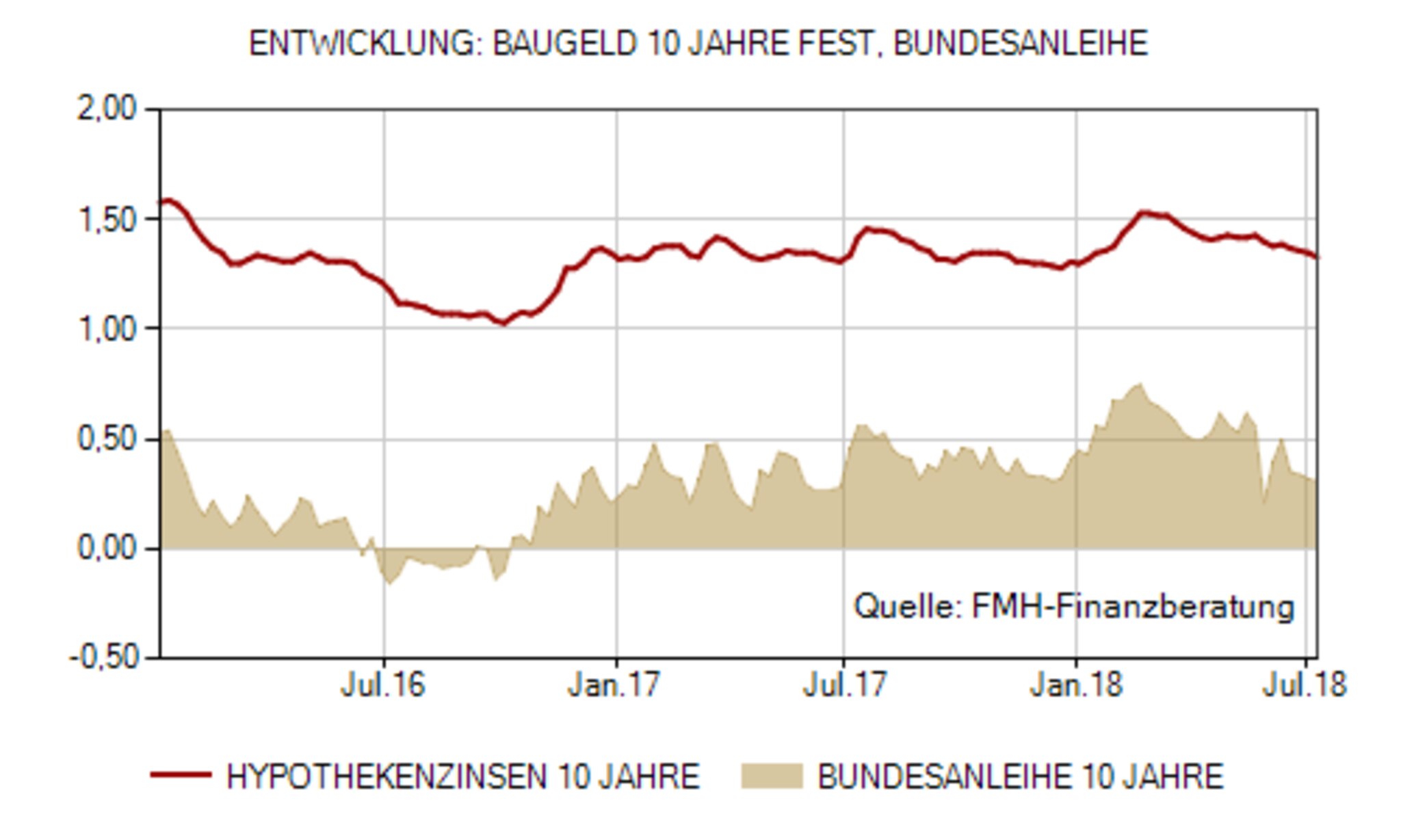

Ein wichtiger Wert ist sicher die Rendite der Bundesanleihen. In den vergangenen Wochen sank sie von 0,6 Prozent (Mitte Mai) auf 0,3 Prozent (Anfang Juli). Die Effektivzinsen für zehn Jahre fest gingen laut FMH-Index nur von 1,42 auf 1,35 Prozent zurück. Zwar ist dieses geringe Nachgeben ein Beleg dafür, dass sich die Hypothekenzinsen nicht im Gleichschritt mit den Bundesanleihen verändern. Zugleich verdeutlichen die Zahlen aber auch, dass ein unbestreitbarer Zusammenhang zwischen den beiden Werten besteht.

Von Bedeutung sind, wie bereits erwähnt, auch die Zinsbewegungen in den USA. Geht es dort nach unten, werden – wenn auch mit einigen Jahren Verzögerung – die Werte in Deutschland und Europa ebenfalls nachgeben. Kommt es in den USA also tatsächlich zu einem Abschwung (und damit zu sinkenden Zinsen), könnte das bedeuten, dass auch die deutschen Hypothekenzinsen in zehn Jahren (wieder) auf einem ähnlich attraktiven Niveau liegen, wie heute. Soweit der eine Teil der Wahrheit. Der andere: Es ist ebenso gut denkbar, dass die Zinsen in diesem Zeitraum kontinuierlich (leicht) steigen, unter anderem, weil die Inflationsrate steigt und auch Deutschland als Exportweltmeister Federn lassen muss.

Sicherheitsgefühl entscheidet

Bauherren, die angesichts dieser Rahmenbedingungen unsicher sind, ob sich mit einer Zinsbindung von zehn Jahren begnügen oder eine längere Laufzeit abschließen sollen, können den Zinsentscheidungsrechner der FMH-Finanzberatung nutzen und sich ausrechnen, wie hoch der Zinssatz nach den ersten zehn Jahren steigen darf, damit bei gleicher monatlicher Rate auch in 20 Jahren die Restschuld identisch ist. Wenn man als Beispiel die aktuellen Index-Werten für zehnjähriges Baugeld von 1,35 Prozent und für 20 Jahre von 2,01 Prozent nimmt, dann liegt der errechnete Zinssatz bei 3,12 Prozent.

Heißt konkret: Wer glaubt, dass die Zinsen in diesem Beispiel in zehn Jahren höher sind als 3,12 Prozent, der sollte sich gleich für 20 Jahre binden. Damit ist in jedem Fall sein Seelenfrieden für zwei Jahrzehnte gesichert. Wer hingegen erwartet (oder zumindest hofft), dass die Zinsen in zehn Jahren niedriger sein werden als 3,12 Prozent, kann pokern, sich nur für zehn Jahre binden und (mit etwas Glück) von einer erheblichen Zinsersparnis gegenüber dem sicherheitsbewussten Bauherren profitieren.

Wer sich für die kurze Zinsbindung entscheidet, sollte auch kurz überlegen, ob er in zehn Jahren einen Zinsanstieg auf zum Beispiel 5 Prozent und der korrespondierenden Ratenanhebung auf 1.081 Euro (Ursprungsdarlehen 250.000 Euro) klarkommt – alternativ zu den 831 Euro, die er für eine 20jährige Festlegung bezahlen müsste. Wem diese 250 Euro höhere Rate Kopfschmerzen bereitet, sollte in jedem Fall die lange Zinsbindung wählen.

Hypothekenzinsen-Vergleich

Unterstützung beim Hauskauf – mit unserem praktischen Baugeld-Tool. Jetzt vergleichen

{kind=link}

{kind=link}