Sie werden immer seltener, sind aber hier und da immer noch zu finden: kostenlose Girokonten. Die wenigen noch existierenden Gattungsvertreter könnten nun quasi Bestandsschutz bekommen. Hintergrund: Das jüngste Urteil des Bundesgerichtshofs zur Gebührenerhöhung von Kreditinstituten. Banken und Sparkassen dürfen Erhöhungen nicht einfach per Brief ankündigen und eigenmächtig durchziehen, solange Kunden nicht ausdrücklich widersprechen, urteilten die Richter. Ein Gratiskonto in ein kostenpflichtiges umzuwandeln dürfte nun deutlich schwieriger werden . Es lohnt sich also ein Blick auf Angebote, bei denen Verbraucher bislang keine Kontoführungsgebühren zahlen.

Die Zahl der Gratis-Girokonten ist zuletzt weiter gesunken. Vor einem Jahr gab es noch mehr als 70 solcher Angebote. Bei der jüngsten Marktuntersuchung des Verbraucherportals Biallo.de im April waren es nur noch 30 – bei fast 1300 untersuchten Banken und Sparkassen. Nicht alle dieser Konten sind pauschal kostenlos. Manchmal müssen Kunden nur dann nichts für die Kontoführung zahlen, wenn sie einen gewissen Mindest-Geldeingang nachweisen können. Will man das Konto ohnehin für den Gehaltseingang nutzen, ist das allerdings kein Problem. Wichtiger ist, dass man weitere Angebote der Bank bei Bedarf sorgfältig prüft.

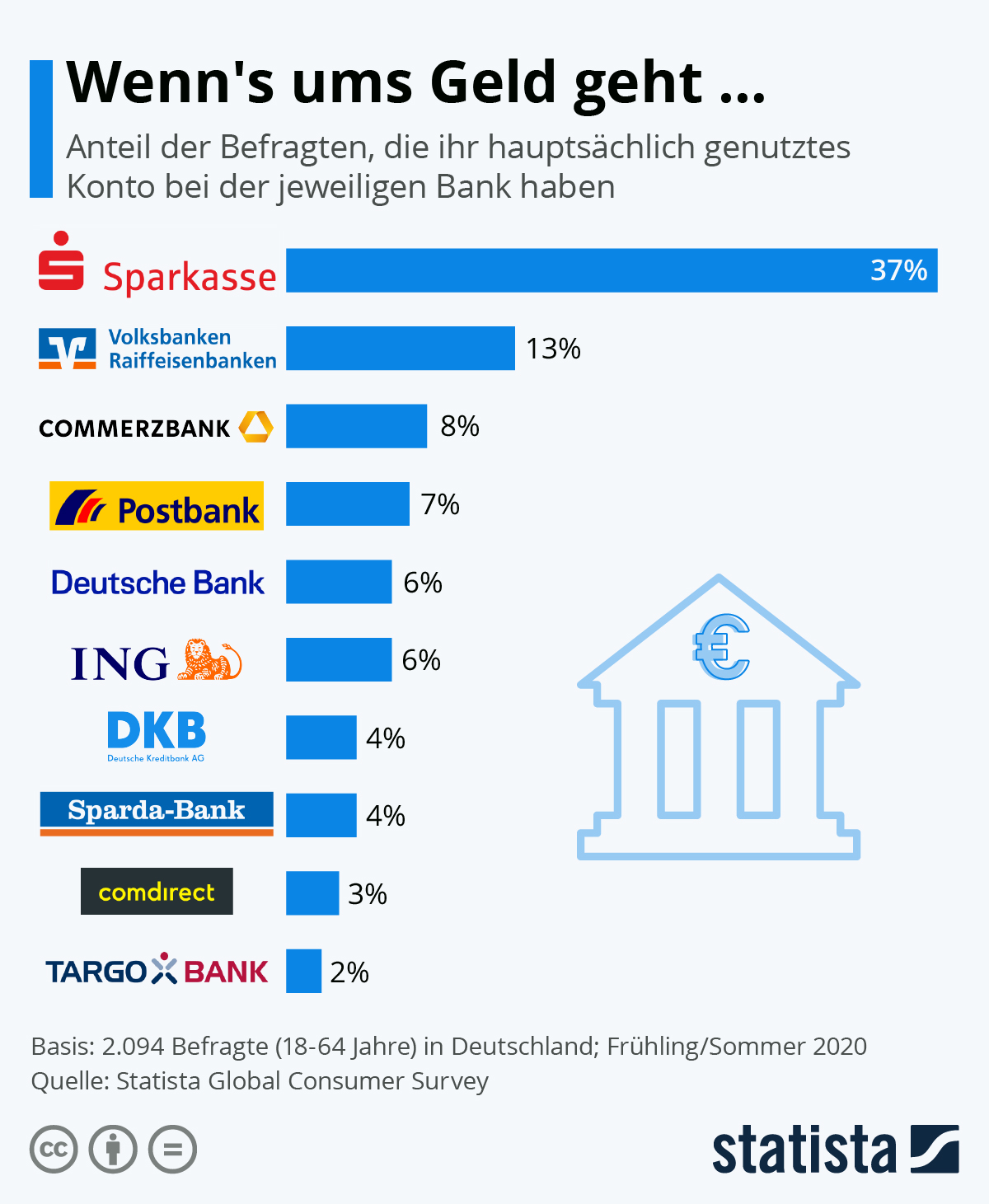

Die Hausbank hat nicht immer das beste Girokonto

Verbraucher wählen oft das Geldhaus, bei dem sie ihr Gehaltskonto führen, als Hausbank. Sie nutzen es also als erste Anlaufstelle für weitere Geldgeschäfte, vom Aktieninvestment bis hin zur Baufinanzierung. Das kann sich allerdings rächen. „Nur weil eine Bank auf Negativzinsen und Kontoführungsgebühren verzichtet, wenn ein Kunde als Hausbank-Kunde geführt wird, bedeutet das nicht automatisch, dass sie auch die besten Depots, Bausparverträge oder Versicherungen verkauft“, warnen Experten der FMH-Finanzberatung. Bankkunden sollten grundsätzlich Angebote vergleichen, statt auf vermeintlich gute Angebote ihrer Hausbank zu vertrauen, raten sie.

Mehr Infografiken finden Sie bei Statista

Zu den Banken, bei deren Angebot Marktkennern zufolge alles passt, gehört die ING. Deren Girokonto gehört zu den Favoriten von Horst Biallo und seinem Team. Fließen pro Monat mindestens 700 Euro auf das Konto, kostet es keine Gebühr. Kunden bekommen zwei kostenlose Giro- und Kreditkarten, die Bargeldversorgung ist per Visakarte in der gesamten Eurozone kostenlos. Wer Geld anlegen will, bekommt ein Gratis-Depot dazu. Wollen Kunden einen Raten- oder Autokredit aufnehmen oder eine Immobilie finanzieren, finden sie bei der ING laut Biallo.de-Vergleich ebenfalls gute Konditionen. Das Fazit der Tester: „Tolles Banking und alles aus einer Hand.“

Vergleichen lohnt sich

Wer erst einmal nur Wert auf ein kostenloses Girokonto legt, und zwar eines ohne Mindest-Geldeingang oder andere Stolpersteine, wird unter anderem bei den Direktbanken DKB und 1822direkt fündig, außerdem bei Fintechs wie Tomorrow und Vivid. Mit der Hypovereinsbank und Santander haben sogar zwei Filialbanken noch Gratis-Konten in der Palette. Auch bei einzelnen Volks- und Raiffeisenbanken und PSD-Banken müssen Kunden für ein Girokonto nach wie vor nichts zahlen. Geht ein monatlicher Mindest-Geldeingang von 500 bis 600 Euro in Ordnung, finden Verbraucher laut Biallo.de-Untersuchung auch bei der Targobank und der Norisbank Angebote ohne Kontoführungsgebühr.

Wie teuer es bei manchen Instituten inzwischen werden kann, zeigt eine aktuelle Untersuchung des Portals Finanz-Szene.de : Ein neues Premium-Girokonto der Sparkasse Siegen soll sage und schreibe 34,90 Euro pro Monat kosten, das wären rund 419 Euro im Jahr. Bei einigen anderen Sparkassen ist es nur unwesentlich günstiger. Ob die Sparkasse Siegen nach dem BGH-Urteil an ihrem hochpreisigen neuen Kontomodell festhalten will, ist allerdings noch nicht ganz klar.

{kind=link}