Rudolf Mellinghoff ist ein Mann deutlicher Worte. Als neuer Präsident des Bundesfinanzhofs kaum im Amt, sprach der Ex-Verfassungsrichter im Herbst 2011 Klartext: Er sei davon überzeugt, dass sich das Bundesverfassungsgericht in Karlsruhe abermals mit der erst 2009 neu gefassten Erbschaftsteuer befassen müsse. Bereits ein Jahr später legte Deutschlands höchstes Steuergericht einen Streitfall in Karlsruhe zur Prüfung vor (Az. 1 BvL 21/12), weil es, so Mellinghoff, die „weitgehende, in vielen Fällen vollständige Verschonung des Betriebsvermögens von der Erbschaft- und Schenkungsteuer für sachlich nicht gerechtfertigt“ hält. Der Jurist kritisiert, dass der Grundsatz des Erbschaftsteuergesetzes – wer viel erwirbt, muss höhere Steuern zahlen als derjenige, der wenig erwirbt – an verschiedenen Stellen ins Gegenteil verkehrt werde. Die jetzigen Regeln ermöglichten es zudem, „durch rechtliche Gestaltungen Privatvermögen in unbegrenzter Höhe zu Betriebsvermögen zu machen und ohne Steuerbelastung zu vererben und zu verschenken“.

Steuer für Doofe?

Es sind diese Gestaltungsmöglichkeiten für Vermögende, die die Reform jetzt erneut auf den verfassungsrechtlichen Prüfstand gebracht haben. Seit Anfang Juli wird über das Schicksal einer Steuerart verhandelt, die von ihren Grundsätzen und ihrer Ausgestaltung her so umstritten ist wie kaum eine andere. Mit einer Entscheidung ist im Herbst zu rechnen. Vor allem um die verfassungskonforme Ausgestaltung wird schon lange gerungen. „Seit rund 25 Jahren landet die Erbschaftsteuer regelmäßig in Karlsruhe, das an sich ist schon eine ganz furchtbare Situation“, sagt Wolfgang Wawro vom Steuerberaterverband Berlin-Brandenburg. In zahlreichen Ländern, unter anderem in Österreich, ist die Steuer inzwischen längst Geschichte. Erbschaftsteuer gleich Doofen-Steuer? Der Eindruck drängt sich auf. Tatsache ist, dass diese Steuerquelle nicht gerade üppig sprudelt. Überhaupt ist nur etwa jeder zehnte Erbgang steuerpflichtig. Gerade Gutsituierte können sich mithilfe gewiefter Steuer- und Erbschaftsjuristen und dank vielfältiger Gestaltungsmöglichkeiten dem Zugriff des Fiskus häufig entziehen.

Zwar wurden große Schlupflöcher wie die sogenannte Cash-GmbH inzwischen geschlossen. „Doch auch heute noch gibt es genügend Auswege für vermögende Privatleute“, sagt Stephan Scherer, Fachanwalt für Erb- und Steuerrecht bei der Kanzlei Schilling, Zutt & Anschütz Rechtsanwalts AG. So wird Privatvermögen gerne in steuerlich privilegiertes Betriebsvermögen umgewidmet. Das Gros der Steuerzahler empfindet dies als ungerecht. Nach Meinung vieler Experten wird das Bundesverfassungsgericht daher gar nicht umhinkommen, die Vorzugsbehandlung für Unternehmer zu kippen. Dass Karlsruhe die Erbschaftsteuer insgesamt verwirft, ist eher nicht zu erwarten. Manch Gutbetuchter stellt sich jetzt die Frage: Was lässt sich bis zu einem Urteilsspruch noch tun? Klar ist: Nur wegen einer Steuerersparnis sollte niemand sein Vermögen übereilt verschenken. Die Stabübergabe an die nächste Generation muss in Ruhe bedacht und von einem versierten Steuerberater oder Fachanwalt für Erbrecht begleitet werden, denn ein Geschenk lässt sich anschließend nur schwer wieder zurückfordern. Am besten, die entsprechenden Rückgabeklauseln werden gleich in den Übergabevertrag eingebaut. Zuerst müssen die eigene Existenz und ein eventuelles Pflegerisiko dauerhaft abgesichert werden. „Mithilfe eines Nießbrauchsrechts kann man zum Beispiel Betriebe und Grundbesitz steuergünstig übertragen und sich dennoch die laufenden Erträge für den Lebensabend sichern“, erklärt Jurist Scherer. Ein im Grundbuch eingetragenes Wohnrecht sichert dem Erblasser das Dach über dem Kopf. Das Nießbrauchsrecht mindert außerdem den Wert der Schenkung, sodass die Steuer niedriger wird. Auch Pflichtteilsansprüche weichender Erben müssen einkalkuliert werden. Am einfachsten haben es Unternehmer wie Günther Wittlich (Name von der Redaktion geändert). Der 65-Jährige ist Inhaber eines gut gehenden Maschinenbauunternehmens. Den Betrieb möchte er auf seine Tochter übertragen, die bereits seit Jahren mitarbeitet. „So steuergünstig wie jetzt werden Unternehmer wohl nie mehr ihren Betrieb an die nächste Generation weitergeben können“, glaubt Scherer. Zwar erteilen die Finanzämter seit 2012 alle Erbschaft- und Schenkungsteuerbescheide nur noch vorläufig. Wer aber jetzt handelt, genießt Vertrauensschutz und kann sich auf das momentan für ihn günstige Steuerrecht berufen. Gut möglich, dass die Richter eine Übergangsfrist diktieren, in der das alte Recht fortgilt. „Vermögende, die beispielsweise an geschlossenen Fonds beteiligt sind oder eine Beteiligung erwägen, können sich das bisherige Recht zunutze machen und Anteile unter gewissen Voraussetzungen steuerschonend weiterreichen“, sagt Steuerberater Wawro.

Sparen per Adoption

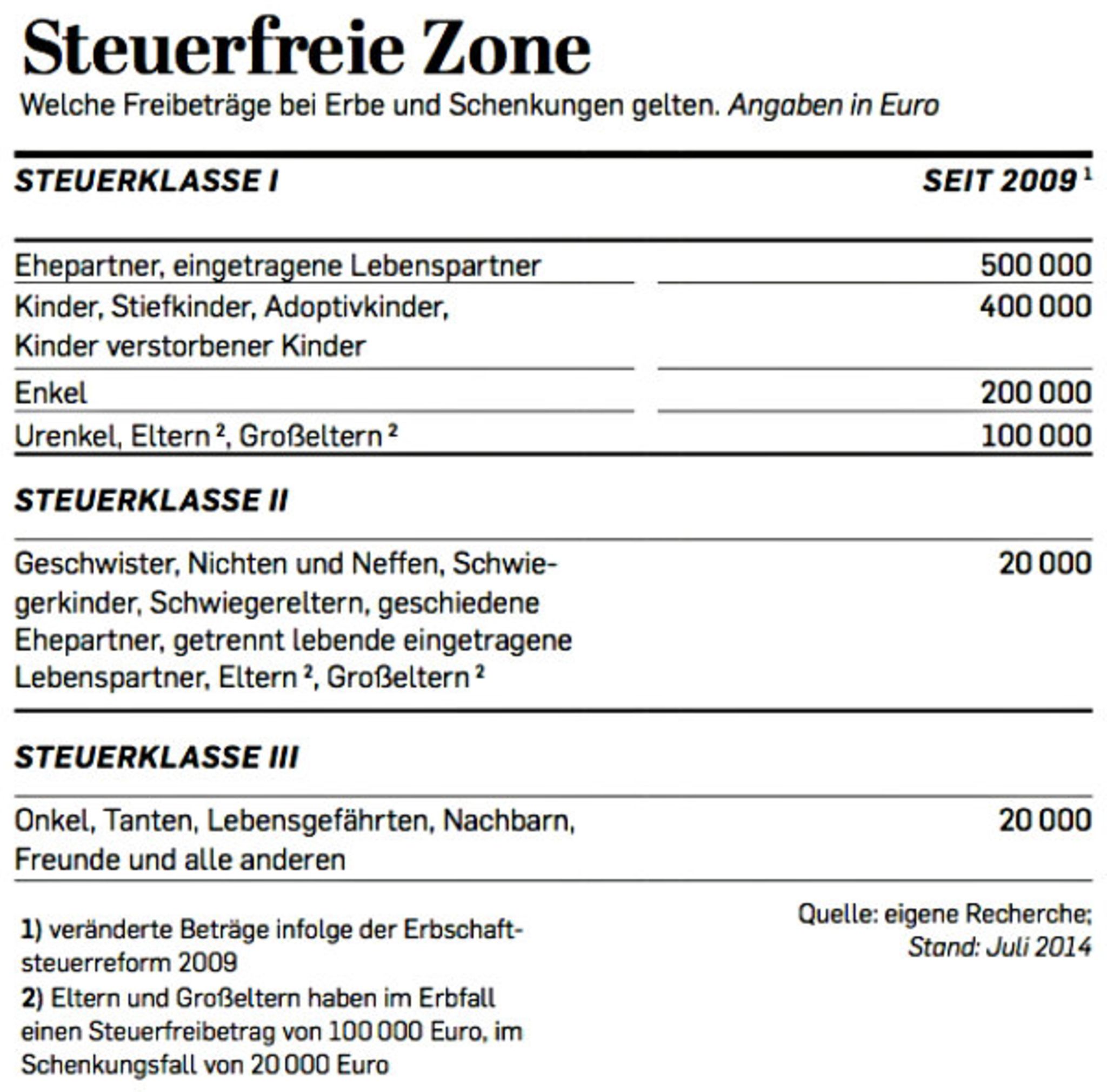

So auch Kurt Steiner (Name von der Redaktion geändert). Der kinderlose Rentner kann den Fiskus mit einer legalen Gestaltung jetzt noch enterben. Der 72-Jährige besitzt ein schuldenfreies Zweifamilienhaus und Sparvermögen im Gesamtwert von 1 Mio. Euro. Bekommen soll das alles Patenkind Julia, die Tochter seines verstorbenen Bruders. Das würde die Begünstigte im Erbfall 294 000 Euro Steuern kosten, da sie in Klasse II über einen Freibetrag von lediglich 20 000 Euro verfügt und der Steuersatz für das darüber hinausgehende Erbe 30 Prozent beträgt. Der Trick: Kurt Steiner adoptiert seine Nichte. Julia kann damit in Steuerklasse I 400 000 Euro steuerfrei erben – der darüber hinausgehende Betrag würde nur noch mit 90 000 Euro Schenkungsteuer belastet (15 Prozent). Ersparnis: 200 000 Euro. „Bei Adoptionen muss allerdings die familiäre Bindung nachgewiesen werden“, sagt Wawro. Zuständig für die Anerkennung sind die Familiengerichte. Kurt Steiner könnte auch abwarten, welche Neuregelungen die Verfassungsrichter von der Regierung in Berlin einfordern. Experten rechnen damit, dass es weniger Ausnahmen und Gestaltungsmöglichkeiten geben wird. Im Gegenzug werden vermutlich die Freibeträge angehoben und die Steuersätze gesenkt. Dass der Adoptionstrick abgeschafft wird, gilt als unwahrscheinlich.

Schritt für Schritt

Eine Option, die möglicherweise mit der neuerlichen Reform abgeschafft wird, ist die mehrfache Ausnutzung von Steuerfreibeträgen durch sogenannte Kettenübertragungen innerhalb der Familie. Zurzeit sind Übertragungen zwischen Eheleuten alle zehn Jahre bis zur Höhe von 500 000 Euro steuerfrei. Darüber hinaus kann jeder Ehegatte seinen Kindern im gleichen Zeitraum 400 000 Euro steuerlich unbehelligt zukommen lassen. Großeltern dürfen ihren Enkeln schon zu Lebzeiten eine Freude machen und alle zehn Jahre einen Freibetrag von 200 000 Euro nutzen. Verfügt ein Ehegatte über kein nennenswertes eigenes Vermögen, kann er seinen Freibetrag gar nicht ausschöpfen. Da hilft ein einfacher Schachzug: Der betuchte Ehepartner überträgt sein Vermögen nicht direkt auf die gemeinsamen Kinder, sondern bedenkt zunächst seinen Ehepartner. Der kann das Vermögen dann unter Nutzung seines Freibetrags steuerlich unbehelligt an die Kinder weitergeben. Diesen legalen Kniff nennt man Kettenschenkung. Das Finanzamt spielt mit, wenn der beschenkte Partner frei über das geschenkte Vermögen verfügen darf. Es empfiehlt sich daher, zwischen den beiden Schenkungen eine Schamfrist verstreichen zu lassen. „Bei Grundstücksüberträgen etwa sollte man mindestens die Eintragung des Übertrags im Grundbuch abwarten“, rät Steuerberater Wawro. Sonst wittert das Finanzamt Gestaltungsmissbrauch (Urteil des BFH vom 18.07.2013, Az. II R 45/11) und kassiert nachträglich doch noch ab.

Der Beitrag erschien zuerst in Capital 8/2014

{kind=link}

{kind=link}

{kind=link}