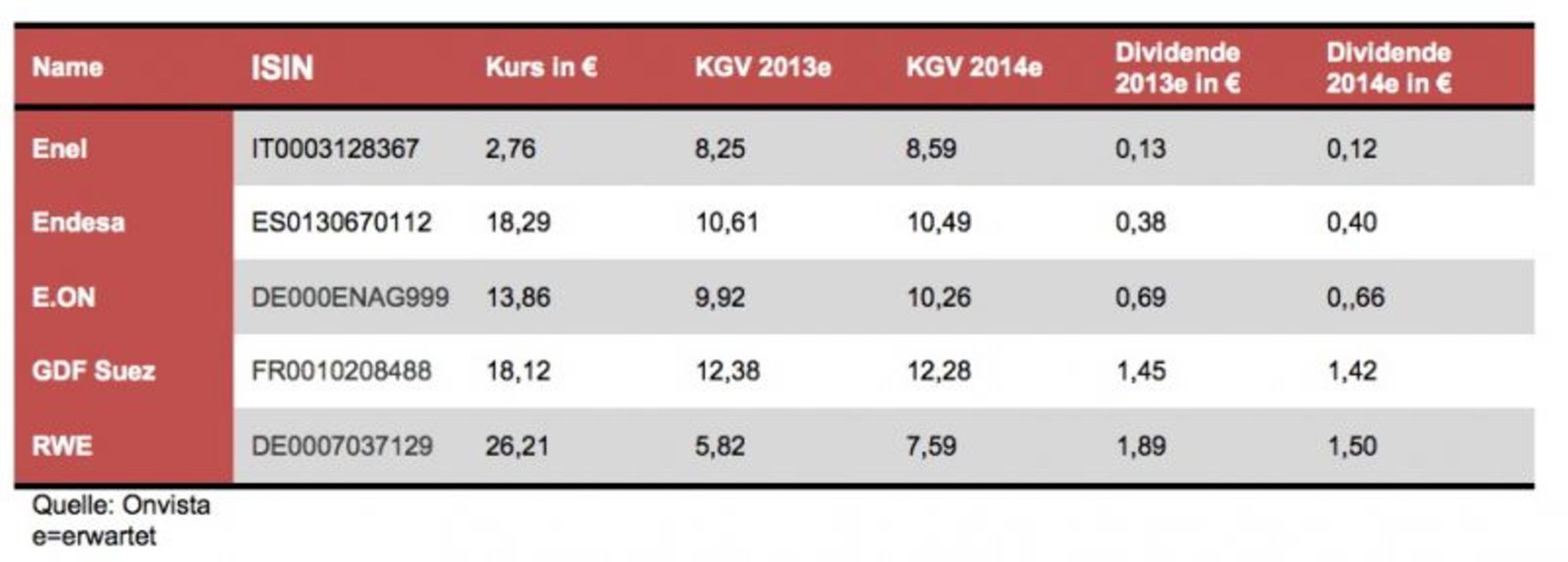

Die Gilde der Analysten senkt den Daumen – doch Börsianer scheinen nicht mehr auf sie zu hören. In der vergangenen beiden Woche legten die Aktienkurse europäischer Versorger in der Spitze um fast 20 Prozent zu, obwohl die meisten Bewerter die Papier mit Verkaufen, Reduzieren oder bestenfalls Halten eingestuft haben. Fast trotzig bekräftigten etliche Auguren ihre negativen Einschätzungen in den vergangenen Tagen, während die Börsennotierungen immer weiter anzogen. Beispiel RWE: Nachdem das Papier des deutschen Energieriesen in den Tagen zuvor zehn Prozent zugelegt hatte, verkündete Sven Diermeier von Independent Research Anfang vergangener Woche sein Verkaufen-Votum habe weiterhin „Bestand“. Es bestehe die Gefahr, dass der Essener Energieversorger seine Dividende künftig kürzen werde. Anleger, die sich auf die Empfehlung verließen, mussten erleben, dass die Aktie danach in der Spitze nochmals mehr als 14 Prozent gewann. Beispiel Eon: Obwohl Großbanken wie Credit Suisse und JP Morgan ihre Kursziele für den Düsseldorfer Strom- und Gaslieferanten seit Monatsbeginn erneut senkten, zog der Börsenkurs in den vergangenen Handelstagen um mehr als zwölf Prozent an. Auch die Aktien anderer europäischer Versorger legten kräftig zu: Die Papiere des französischen Konzerns GDF Suez und des italienischen Riesen Enel gewannen seit Monatsbeginn fast zehn Prozent. Bei der spanischen Endesa betrug das Plus mehr als fünf Prozent. Fukushima brachte die Wende „An der Börse ist die Stimmung für die Papiere massiv umgeschlagen“, sagt Dieter Thomaschowski, Inhaber des Analysehauses Thomaschowski Research & Advisory. Die Aktien der Energieversorger hatten jahrzehntelang als sichere Witwen- und Waisenpapiere gegolten. Weil Menschen und Unternehmen auch in wirtschaftlich schwierigen Zeiten elektrischen Strom benötigen und heizen müssen, schwankten ihre Börsenkurse nur gering. Damit ist es jedoch vorbei, seit die Bundesregierung nach der Reaktorkatastrophe im japanischen Fukushima den Ausstieg aus der Atomenergie beschloss und Südeuropa durch die Eurokrise in eine schwere Rezession geriet. „Die bislang üppigen Gewinne und attraktiven Dividenden der Versorger galten seither als nicht mehr sicher“, sagt Thomaschowski. Investoren stießen die Papiere ab. Seit Ausbruch der Eurokrise verloren Europas Versorgeraktien in der Spitze mehr als 60 Prozent, während der Dax im selben Zeitraum 40 Prozent gewann. Die Kernschmelze in Fukushima im März 2011 hatte dabei nochmals die Talfahrt aller Branchenwerte beschleunigt, weil Investoren fürchteten, dass nach Deutschland auch andere Staaten aus der Nutzung der Atomkraft aussteigen würden. Dass nun plötzlich Aktien deutscher Versorger wieder gefragt sind, liege vor allem an der Bundestagswahl. „Viele Investoren glauben, dass jede neue Regierung, egal welcher Couleur, nach dem kommenden Wochenende den Konzernen entgegenkommen wird, um die Herausforderungen der Energiewende zu meistern“, sagt ein Frankfurter Händler. Die Hoffnung: Damit die Strompreise für die Privathaushalte nicht mehr so stark steigen, könnte die neue Bundesregierung die garantierte Einspeisevergütung senken, die die Versorger heute für erneuerbare Energien aus fremdbetriebenen Wind- und Solarparks zahlen müssen. „Eine Reform der Subventionen für erneuerbare Energien würde die Gewinne der Unternehmen steigern“, meint auch Goldman-Sachs-Analystin Deborah Wilkens. Ähnlich sieht das Barclays-Analyst Peter Bisztyga: „Die Bundestagswahl könnte politische Veränderungen bringen, die die Probleme der Versorger lindern.“

Andere Händler hingegen verweisen darauf, dass die Kurserholung der ausländischen Branchenwerte bereits im Juli begonnen habe und deutsche Versorgeraktien seit diesem Monat die Trendwende lediglich mit nachvollziehen würden. „Die deutschen Papiere hinken der allgemeinen Erholung hinterher“, sagt ein Händler. „Dass Aktien französischer, italienischer und spanischer Versorger im Sommer wieder gekauft wurden, könnte schlicht daran liegen, dass sie Investoren nach dem Kursverfall spottbillig erschienen“, meint auch Thomaschowski. Im Tief wurden die Papiere nur zum Sechsfachen des Jahresgewinns gehandelt. Obwohl die meisten Energieriesen nach Einschätzung der Analysten wegen der rückläufigen Gewinne im kommenden Jahr ihre Dividenden kürzen werden, greifen Investoren wieder zu. Denn noch immer sind Versorgerwerte sehr günstig. Während unter der Rezession in Südeuropa leidende Automobilwerte wie Fiat derzeit zum 21fachen des Jahresgewinns gehandelt werden, wird der italienische Versorger Enel an der Börse nur mit dem Achtfachen Jahresertrag bewertet. „Für Value-Investoren, die dividendenstarke Papiere mit langfristigem Kurspotenzial suchen, sind Versorgeraktien deshalb wieder interessant“, sagt Thomaschowski. GDF Suez heraufgestuft Zwar überwiegen auch bei den Auslandstiteln noch die Verkaufsempfehlungen. Einige Banken haben inzwischen jedoch ihre Einschätzung geändert. Credit Suisse hat jüngst die Aktie von GDF Suez auf Outperform heraufgestuft, Goldman Sachs rät sogar zum Kauf des französischen Versorgers. „Der Konzern wird seine Gewinne in den kommenden Jahren steigern können“, meint Analyst Andrew Mead im Gegensatz zu vielen seiner Kollegen. Sein Kursziel auf Sicht von zwölf Monaten: 23,40 Euro – knapp 30 Prozent über der gegenwärtigen Notierung. Auch bei Enel halten die meisten Auguren den Daumen noch nach unten. Citigroup-Analystin Antonella Bianchessi jedoch rät zum Kauf der Aktie: „Die Auswirkungen der Rezession auf die Unternehmensgewinne sind im gegenwärtigen Kurs längst eingepreist.“ Hingegen würden an der Börse bislang nur unzureichend die Sparanstrengungen und Umstrukturierungsmaßnahmen des Konzerns gewürdigt. Deshalb werde Enel seine Gewinne überdurchschnittlich steigern können, sobald Italiens Wirtschaft wieder wachse. Liegt Bianchessi mit ihrer Prognose richtig, könnten Anleger mit dem Papier einen Gewinn von rund 35 Prozent einfahren. Ihr Kursziel für die Aktie liegt bei 3,80 Euro. Bei den deutschen Papieren sind fast alle Beobachter weiterhin skeptisch. Zu den wenigen Ausnahmen zählen Barclays-Analyst Bisztyga und seine Goldman-Sachs-Kollegin Wilkens. Bisztyga stuft RWE zwar weiter mit Untergewicht ein, rät aber die Eon-Aktie überzugewichten. Eon dürfte von einer Fortsetzung der schwarz-gelben Koalition mehr als RWE profitieren, weil der Atomstromanteil im Gesamtenergiemix des Essener Konzerns höher liegt. Ganz gegen den Trend stellt sich Wilkens: Sie hat Eon und RWE mit Kaufen eingestuft. Ihr Argument: „Die Gewinne beider Konzerne werden in den kommenden Jahren deutlich höher ausfallen als am Markt erwartet wird.“ Ihr Kursziel bei RWE: 32 Euro – rund 20 Prozent über der gegenwärtigen Notierung. Bei Eon: 18 Euro – was sogar einem Gewinn von 30 Prozent entsprechen würde. Dass Wilkens mit ihrer Einschätzung bislang weitgehend allein steht, muss nicht zwangsläufig bedeuten, dass sie falsch liegt. Einer alten Börsenweisheit zufolge lassen sich mit einer Aktie häufig dann besonders hohe Gewinne erzielen, wenn die überwiegende Mehrheit der Analysten das Papier negativ sieht. Versorgeraktien im Überblick

Mehr zum Thema Aktien: Die Unerschütterlichen, Hoch hinaus und Luftfahrtaktien im Aufwind Foto: © Dominik Zehatschek/E.ON

{kind=link}