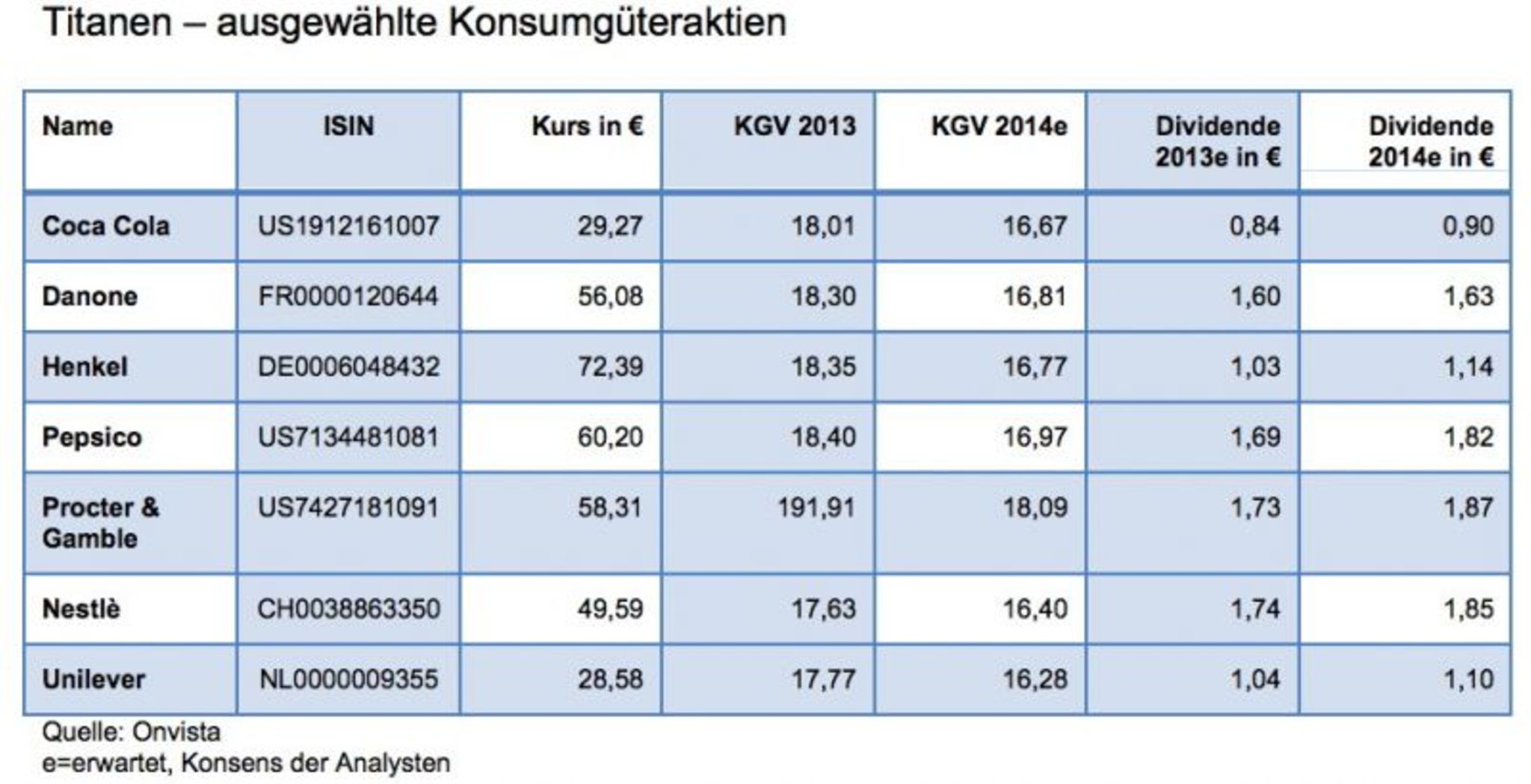

Es ist die dunkelste Stunde seines Lebens. Erst hatten Einbrecher sein Geschäft ausgeraubt und angezündet. Jetzt war seine geliebte Frau Martha auch noch von der Cholera dahingerafft. 1832 steht William Procter vor dem Nichts. Doch der 30jährige Kerzenzieher, aus England nach Cincinnati in den USA ausgewandert, gibt nicht auf. Gemeinsam mit seinem Schwager, dem Seifensieder James Gamble, eröffnet er ein neues, kleines Geschäft an der Ecke Sixth und Main Street in der Stadt am Ohio River. Ihre Waren: Kerzen und Seifen, die sie selbst im Hinterhof fertigen. Der Name der Firma: Procter & Gamble. Was in der Not begann, wurde zu einer der größten Erfolgsstorys der Wirtschaftsgeschichte, aus dem kleinen Ladengeschäft ein Titan im globalen Konjunkturgefüge: 84,2 Mrd. Dollar setzte Procter & Gamble in dem im Juni beendeten vergangenen Geschäftsjahr um und erzielte dabei einen neuen Rekordgewinn von 11,3 Mrd. Dollar (8,7 Mrd. Euro). Markenartikel des Konzerns sind, mit Ausnahme Nordkoreas, in allen Ländern der Welt zu bekommen. Mit Dash wird von Alaska bis Feuerland, von Japan bis Irland Wäsche gewaschen. Pampers-Windel halten Baby-Popos ebenso in Washington trocken wie in Sydney, Moskau, Berlin und in Grönlands Hauptstadt Nuuk. Zahncremetuben von Blendax und Blend-a-med stehen in Supermarktregalen von San Francisco bis Samarkand. Der Erfolg spiegelt sich im Kursverlauf der Aktie wider: Zwar haben die große Depression, der Zweite Weltkrieg und die folgenden Crashs an der Börse immer wieder Dellen im Chart verursacht. Doch über die Jahrzehnte hinweg hat das Papier ständig neue Höhen erklommen. Nach den jüngsten Rekordzahlen glauben Analysten, dass es mit der Aktie auch künftig weiter aufwärts geht. Besonders bullish sind William Schmitz von der Deutsche Bank und John Faucher von JP Morgan. Ihr Kursziel für das Papier liegt bei 90 Dollar – 17 Prozent über der gegenwärtigen Notierung.

Als „Stalwarts“, als Unerschütterliche, bezeichnet die US-Investorenlegende Peter Lynch die Aktien solcher Titanen. „Ihre Kurse schießen nicht schnell in die Höhe, aber sie bewegen sich langfristig stetig und unerschütterlich nach oben“, sagt der Fidelity-Stratege. Der Grund: „Konzerne wie Procter & Gamble fertigen nicht nur Produkte, die Menschen ständig benötigen, sie erschließen sich auch fortwährend neue Märkte und steigern so kontinuierlich Umsatz, Gewinn und Dividendenausschüttung“, erläutert Lynch. Procter & Gamble ist nur einer von etlichen Giganten, deren Konsumgüter weltweit immer neue Kunden finden: Coca-Cola und Pepsi setzen ihre Softdrinks ebenso rund um den Globus ab, wie der Schweizer Nestlé-Konzern seine Babynahrung, Müsli- und Fertigkaffee-Produkte. Der britisch-niederländische Verbrauchsgüterproduzent Unilever beschäftigt mehr als 160.000 Mitarbeiter in 100 Ländern, um seine Nahrungsmittel, Kosmetika, Körper- und Haushaltepflegeartikel auf allen Kontinenten abzusetzen. Die Düsseldorfer Henkel AG fertigt und vertreibt mit mehr als 46.600 Beschäftigten ihre Waschmittel, Körperpflegeartikel und Klebstoffe – von Persil über Schauma-Shampoo bis Pattex – in der gesamten Welt. Selbst schwere Turbulenzen in der globalen Wirtschaft und an den Kapitalmärkten können die Unerschütterlichen nicht aus der Ruhe bringen. Das zeigt eine neue Studie der internationalen Unternehmensberatung OC&C Strategy über die 50 erfolgreichsten Konsumgüterhersteller der Welt. Trotz der Eurokrise und des geringen Konjunkturwachstums in den USA konnten die Top-Fifty danach 2011 ihren Umsatz im Schnitt um 7,3 Prozent und im vergangenen Jahr um weitere 5,6 Prozent steigern. „Vor dem Hintergrund des schwierigen wirtschaftlichen Umfelds sind diese Zahlen positiv zu bewerten“, sagt Chehab Wahby, Partner bei OC&C und Co-Autor der Studie.

Dass es mit dem Umsatz bei den Titanen im vergangenen Jahr langsamer voranging, lag an der Rezession in Südeuropa. „Das Europa-Geschäft der Top-50-Unternehmen stagnierte 2012 mit lediglich 1,3 Prozent Wachstum“, sagt Wahby. „Das schrumpfende Bruttoinlandsprodukt und die Flaute beim privaten Konsum machten den alten Kontinent für die Riesen zum Problemfall.“ Das dürfte sich aber spätestens im kommenden Jahr wieder ändern. Die Eurozone ist dabei, die bislang längste Rezession in ihrer Geschichte zu überwinden. Im zweiten Quartal dieses Jahres zog das Bruttoinlandsprodukt um 0,3 Prozent an, nachdem die Wirtschaftsleistung zuvor sechs Quartale lang geschrumpft war. „Die wirtschaftlichen Faktoren drehen ins Positive“, sagt Folker Hellmeyer, Chefvolkswirt der Bremer Landesbank. „Europa beginnt, sich wieder auf dem Wachstumspfad zu bewegen.“ Wachstum in den Schwellenländern Noch wichtiger als die weitere Entwicklung in Westeuropa für das künftige Geschäft der Konsumgütertitanen sei aber das Wachstum in den Schwellenländern, sagt Wahby. Während auf dem hiesigen Kontinent die Bevölkerung schrumpft und überaltert, steigen in den Staaten Asiens, Afrikas und Lateinamerikas die Einwohnerzahlen und das Bruttoinlandsprodukt. „Als Zukunftsmarkt gewinnt vor allem Afrika deutlich an Kontur“, sagt Wahby. „Die Bevölkerung und die Wirtschaft wachsen ebenso wie die Anzahl der Haushalte, für die Markenprodukte in Frage kommen.“ Bereits in den vergangenen Jahren haben die Unerschütterlichen ihre Geschäfte in den Schwellenländern ausgebaut und wollen dort künftig noch stärker expandieren. Beispielhaft für diese Entwicklung ist Henkel. „Der Düsseldorfer Konzern generiert inzwischen 45 Prozent des Gesamtumsatzes in den Wachstumsmärkten Osteuropa, Afrika, Naher Osten, Lateinamerika und Asien“, sagt Wahby. „Das ist eine Steigerung von acht Prozentpunkten gegenüber 2008, wo der Anteil dieser Regionen am Gesamtumsatz 37 Prozent betrug.“ In den kommenden Jahren will Henkel sein Geschäft in den Schwellenländern noch kräftiger vorantreiben. „Da sich die Verlagerung der wirtschaftlichen Dynamik von den reifen in die Wachstumsmärkte fortsetzen wird, müssen wir unsere Präsenz in diesen Regionen weiter ausbauen“, sagt Vorstandschef Kasper Rorsted. Analysten begrüßen die Strategie. „Henkel hat weiteres Potenzial für eine nachhaltig gute operative Entwicklung“, sagt Andrew Wood vom US-Analysehaus Bernstein Research, der die Aktie mit Outperform einstuft. Commerzbank und NordLB haben das Papier sogar mit „Kaufen“ eingestuft, nachdem der Konzern im zweiten Quartal dieses Jahres den Umsatz um vier Prozent auf knapp 4,3 Mrd. Euro und den auf die Aktionäre entfallenden Quartalsüberschuss um 15,4 Prozent auf 418 Mio. Euro steigern konnte. „Unser Kursziel für die Aktie sind 90 Euro“, sagt Commerzbank-Analyst Andreas Riemann. Das würde einem Kursgewinn von rund 25 Prozent entsprechen. Analysten heben den Daumen Auch für etliche andere Titanen hebten Analysten nach den jüngsten Quartalszahlen den Daumen. Morgan Stanley rät dazu, die Nestlé-Aktie überzugewichten, nachdem der Konzern den Umsatz in der ersten Hälfte dieses Jahres um weitere 4,1 Prozent auf 45,17 Mrd. Franken (36,7 Mrd. Euro) steigern konnte. „Nestlé zählt zu den attraktivsten Empfehlungen unter amerikanischen und europäischen Konsumgüteraktien“, sagt Analystin Dara Mohsenian. Zu den Topempfehlungen zählt auch der französische Nahrungsmittelgigant Danone, dem unter anderem Kraft Foods und die Mineralwassermarken Evian und Volvic gehören. Seit 1997 konnte der Konzern den Umsatzanteil aus den Wachstumsregionen von 20 auf 50 Prozent steigern. „Danone hat die am schnellsten wachsende Produktpalette“, sagt Kepler-Cheuvreux-Analyst Jon Cox. Der Aktienkurse reflektiere jedoch noch nicht „das Potenzial für steigende Umsätze und Margen“, meint sein Kollege David Hayes von Nomura Research. Beide Analysten haben die Aktie mit „Kaufen“ eingestuft. Dem Brause-Giganten Coca Cola verhagelte zwar das nasskalte Frühjahr im zweiten Quartal die Bilanz. Wegen des schlechten Wetters in Europa und Nordamerika schrumpfte der Umsatz gegenüber dem Vorjahreszeitraum um drei Prozent auf 12,8 Mrd. Dollar. Der Gewinn sank um vier Prozent auf rund 2,7 Mrd. Dollar. Die Aktie fiel deshalb in den vergangenen Wochen um rund neun Prozent. Doch Analysten sehen darin nur eine Gelegenheit, günstiger an das Papier zu kommen. „In der zweiten Jahreshälfte wird sich Geschäft wieder besser entwickeln“, sagt Esther Kwon von S&P Capital und stuft die Brause-Aktie mit „Kaufen“ ein. Ihr Kursziel: 47 Dollar – 23 Prozent über der derzeitigen Notierung.

Mehr zum Thema Aktien: Hoch hinaus, Luftfahrtaktien im Aufwind, Autoaktien mit Potenzial und Gewinne mit der Datenwolke Fotos: © Getty Images

")

{kind=link}

{kind=link}

{kind=link}