Wenn Günther Meschke (Name von der Redaktion geändert) hinter seinem Haus in Bad Dürkheim auf die Hügel des Pfälzerwaldes spaziert, blickt er von dort in die Weite des Oberrheingrabens. Und auf sein Depot. Am Horizont sind Heidelberg und der Dom von Speyer zu sehen, im Süden an klaren Tagen der Schwarzwald, im Nordosten der Odenwald. Davor recken sich die Türme und Schlote von BASF in die Höhe, die Anlagen des Schmiermittelherstellers Fuchs Petrolub und das Heizkraftwerk des Mannheimer Energieversorgers MVV. Südlich davon blickt Meschke in die Ebene von Walldorf, Wiesloch und St. Leon-Rot, wo SAP für einen sagenhaften Wohlstand gesorgt hat. Und noch eine Drehung weiter, zu Füßen der Ruine Wachtenburg, liegt das Weinörtchen Wachenheim, Namensgeber des Schaumweinimperiums Schloss Wachenheim.

Der 77-jährige Pensionär hat sein Depot vor allem mit Unternehmen aus der Nachbarschaft bestückt, ein Umkreis von gerade einmal 30 Kilometern reichte dafür völlig. „Das fällt in die Kategorie ‚eigene Entscheidung‘ – starke Unternehmen aus meiner Region, die ich kenne und schätze“, sagt Meschke.

Der Hobbyanleger ist damit ein typischer deutscher Privatinvestor: Er ist über 65 – in keiner Alterskohorte ist die Quote von Aktionären größer. Er ist ein Stockpicker, setzt also lieber auf Einzelaktien als auf Fonds – das tun ihm laut Zahlen des Deutschen Aktieninstituts rund drei Millionen Deutsche nach, weitere zwei Millionen versuchen es mit Aktien und Fonds. Und er bleibt mit seinem Geld mehrheitlich im eigenen Land, wenngleich er auch eine Reihe internationaler Aktien hält. Auch das ist typisch: Knapp 70 Prozent des Aktienvermögens haben die Deutschen in der Heimat angelegt, sagt die Vermögensstatistik der Bundesbank.

Welche Aktien Meschke kauft, entscheidet er ganz bewusst, er beschäftigt sich gern mit Unternehmen aus der Region, besucht Hauptversammlungen und gründete vor einigen Jahren sogar einen Investmentstammtisch. In einer Hinsicht aber ist er eine Ausnahme: Meschke hat mit seiner Anlagestrategie gute Ergebnisse erzielt.

Für die meisten Hobbyanleger gilt hingegen: Die oft unsystematische Auswahl von Einzelaktien kombiniert mit großer Heimatliebe (Ökonomen sprechen vom „Home-Bias“) hat einen hohen Preis – und trägt viel zum angespannten Verhältnis der Deutschen zu Aktien bei. Capital ging daher der Frage nach: Wie viel „Deutschland im Depot“ tut Anlegern wirklich gut? Und wie vermeiden Privatinvestoren die Risiken, die wild zusammengewürfelte Depots und zu wenig Diversifikation bergen?

Das Zahlenrätsel

Mit Anlegern, weiß Hans-Joachim Karopka vom Kölner Rheingold-Institut, verhält es sich nicht anders als mit Kindern: Erfahrungen prägen das Verhalten. „Das kritische Urteil vieler Menschen über Aktien hängt mit den schlechten Erfahrungen zusammen, die sie in den vergangenen 20 Jahren gemacht haben“, sagt Karopka. Er untersucht in tiefenpsychologischen Interviews und Gruppendiskussionen die Einstellungen der Menschen zu Finanzthemen. „Wenn es um Aktien geht, finden wir in den Studien immer wieder, dass bei vielen Menschen – bewusst oder unbewusst – das Bild eines dramatischen Glücksspiels vorherrscht, bei dem man alles gewinnen oder alles verlieren kann“, sagt Karopka.

Auf den ersten Blick tut sich damit eine gewaltige Lücke auf zwischen subjektiver Einschätzung und den meisten Theorien zur Aktienanlage. Etwa jener, dass Aktien langfristig enorm rentabel sind. Oder zum Befund, dass deutsche Aktien in den vergangenen 50 Jahren im Schnitt rund neun Prozent Rendite pro Jahr geschafft haben. Dass sich der Aktienindex Dax seit 1988 annähernd verdreizehnfacht hat. Doch bei näherer Betrachtung schließt sich diese Lücke, erweist sich das Bauchgefühl vieler Anleger als gar nicht so falsch.

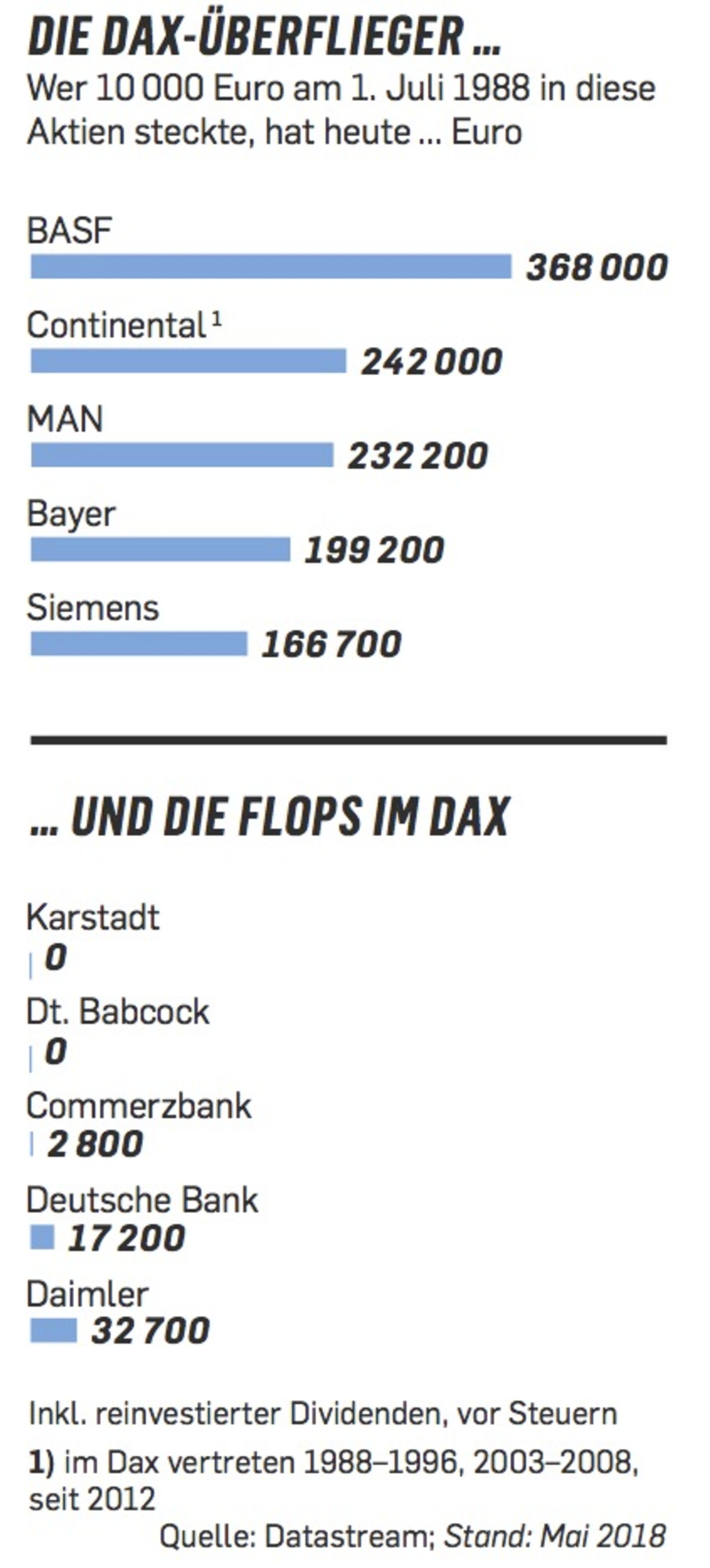

Am 1. Juli feiert der Dax seinen 30. Geburtstag. Aus den 1000 Punkten, mit denen er damals rückgerechnet startete, sind heute rund 12.600 Punkte geworden – er ist eine deutsche Erfolgsgeschichte. Blickt man jedoch in das Innenleben des Index, zeigt sich: Die Renditebeiträge sind höchst ungleich verteilt. Fünf der zwölf Aktien, die seit Gründung kontinuierlich im Dax vertreten waren, haben Gesamtrenditen für Anleger erwirtschaftet, die sich kaum von denen einer sicheren Anlage in Bundesanleihen unterschieden oder sogar darunter lagen: Commerzbank, Deutsche Bank, Daimler, Lufthansa und RWE.

Ihnen gegenüber stehen Überflieger, deren Werte inklusive Dividenden um das 16-Fache (Siemens), das 19-Fache (Bayer) oder gar das 36-Fache (BASF) gestiegen sind. Sie trieben den Index entscheidend voran.

Zudem zeichnet der Dax ein Zerrbild: Als sogenannter Performanceindex unterstellt er, dass Dividenden taggleich mit der Ausschüttung steuerfrei wieder angelegt werden – ein Kunststück, das kein Anleger privat schaffen kann. Die Dividende ist zwar ein elementarer Bestandteil der Aktienanlage. Der Börsenalltag der Kurse ist in der Regel aber trister, als der Dax suggeriert.

Der Altmeister ist besorgt

Wie viel trister, das erklärt Jens Ehrhardt an einem sonnigen Maimorgen in Pullach. Vor den Fenstern seiner Dr. Jens Ehrhardt (DJE) AG ploppen die Tennisbälle des benachbarten TC Großhesselohe hin und her, dahinter schlängelt sich malerisch die Isar vorbei. Die Nobelvorort-Atmosphäre ist durchaus gewollt: „Das macht den Blick freier, anstatt auf Hochhäuser in Frankfurt oder London zu starren“, sagt Ehrhardt.

Die pittoreske Umgebung steht in harschem Kontrast zur näselnden Besorgnis, die der gebürtige Hamburger Ehrhardt zu seinem Markenzeichen gemacht hat. Zinsen, China, Trump, Handelskrieg, Ende der Liquidität – eine halbe Stunde bringt Ehrhardt locker ein Dutzend Bedrohungen für Anleger unter. In seinen 50 Berufsjahren als Fondsmanager und Vermögensverwalter hat er oft genug gesehen, wie rasch sich der Wind drehen kann.

Ehrhardt holt einen Chart raus: den Dax-Kursindex. Also den deutschen Aktienindex, nur ohne die Dividenden. Auf dem Höhepunkt des vorletzten Börsenzyklus im Jahr 2000 stand er bei 6000 Punkten. Auf dem Höhepunkt des letzten 2007 dann wieder bei 4000. Und heute? Ist er wieder bei knapp 6000. Das bedeutet: Selbst mit einer breit gestreuten Anlage in den Index haben viele Investoren in Deutschland nur die Dividenden verdient. Deutsche Anleger, sagt Ehrhardt, „jagen Trends eher einmal hinterher, statt ihnen zuvorzukommen“.

Für die Heimatliebe bei der Geldanlage gebe es laut Ehrhardt gewachsene historische Gründe: „Die D-Mark war jahrzehntelang eine der stärksten Währungen der Welt. Das heißt im Umkehrschluss, dass Privatanleger im Ausland stets gegen Währungsverluste rudern mussten“, sagt Ehrhardt. Also blieb man lieber im eigenen Land.

Jetzt, so fürchtet Ehrhardt, sei die Situation umgekehrt. „Der Euro ist viel schwächer, als er für Deutschland angemessen wäre, und die Zinsen sind viel niedriger. Beides sorgt für extrem starke Wachstumsimpulse, die sich aber weder für die Volkswirtschaft noch die Konzerne so fortschreiben lassen“, warnt Ehrhardt. Weil deutsche Unternehmen stark vom Export abhingen, sei auch der Aktienmarkt anfällig für globale Turbulenzen.

Exklusive Auswertung

Wie stark der Hang zur Anlage im eigenen Land ist, zeigt eine exklusive Auswertung der Consorsbank für Capital. Die Direktbank wollte wissen, welche Aktien ihre 1,5 Millionen Kunden hierzulande am liebsten halten, und hat dazu ihre rund 50 Mrd. Euro Vermögen anonymisiert ausgewertet. Unter den zehn beliebtesten Aktien sind ausschließlich deutsche Konzerne. Und gerade einmal zwei von ihnen – BASF und SAP – notieren heute auf einem deutlich höheren Kursniveau als im Frühjahr 2000, dem letzten großen Börsenboom in diesem Land. Acht Werte liegen hingegen deutlich darunter: Eon 40 Prozent, die Allianz 50 Prozent, die Telekom 60 Prozent, die Deutsche Bank 80 Prozent. Und das nach 18 Jahren.

„Wir haben nun mal eine Präferenz für Dinge, die uns bekannt vorkommen“, erklärt Vanguard-Chef Bill McNabb den Home-Bias, den man laut Studien sogar in Portfolios von Profianlegern findet. Angesichts der Unsicherheit über Geopolitik, Geldpolitik und Konjunktur sei es „verständlich, dass man mit dem Geld lieber zu Hause bleibt, um sich vermeintlich nicht weitere Risiken ins Depot zu laden“.

Dass sich zwischen den Renditen, die sich aus Aktienindizes wie dem Dax und dem S&P 500 ergeben, und den Privatanlegerdepots eine Kluft auftut, hat für Fondsmanager Ehrhardt einen simplen Grund: „Die Indizes werden fortlaufend aktualisiert, schlecht laufende Unternehmen entfernt. Eine solche Disziplin haben Anleger in der Praxis selten.“

Überflieger sind selten

Sollten sie aber. Denn auch am Aktienmarkt gilt das Paretoprinzip: Gerade einmal rund 20 Prozent der Aktien erwirtschaften rund 80 Prozent der Gesamtrendite. Wer nicht die wenigen Überflieger direkt hält oder über aktive Fonds oder Indexfonds abgreift, dem drohen herbe Enttäuschungen. Auf zwei bis vier Prozentpunkte pro Jahr taxieren Ökonomen die Renditeeinbuße durch eine Anlage Marke Eigenbau – eine eigene Titelauswahl, schlechtes Timing und zu viel Heimatverbundenheit.

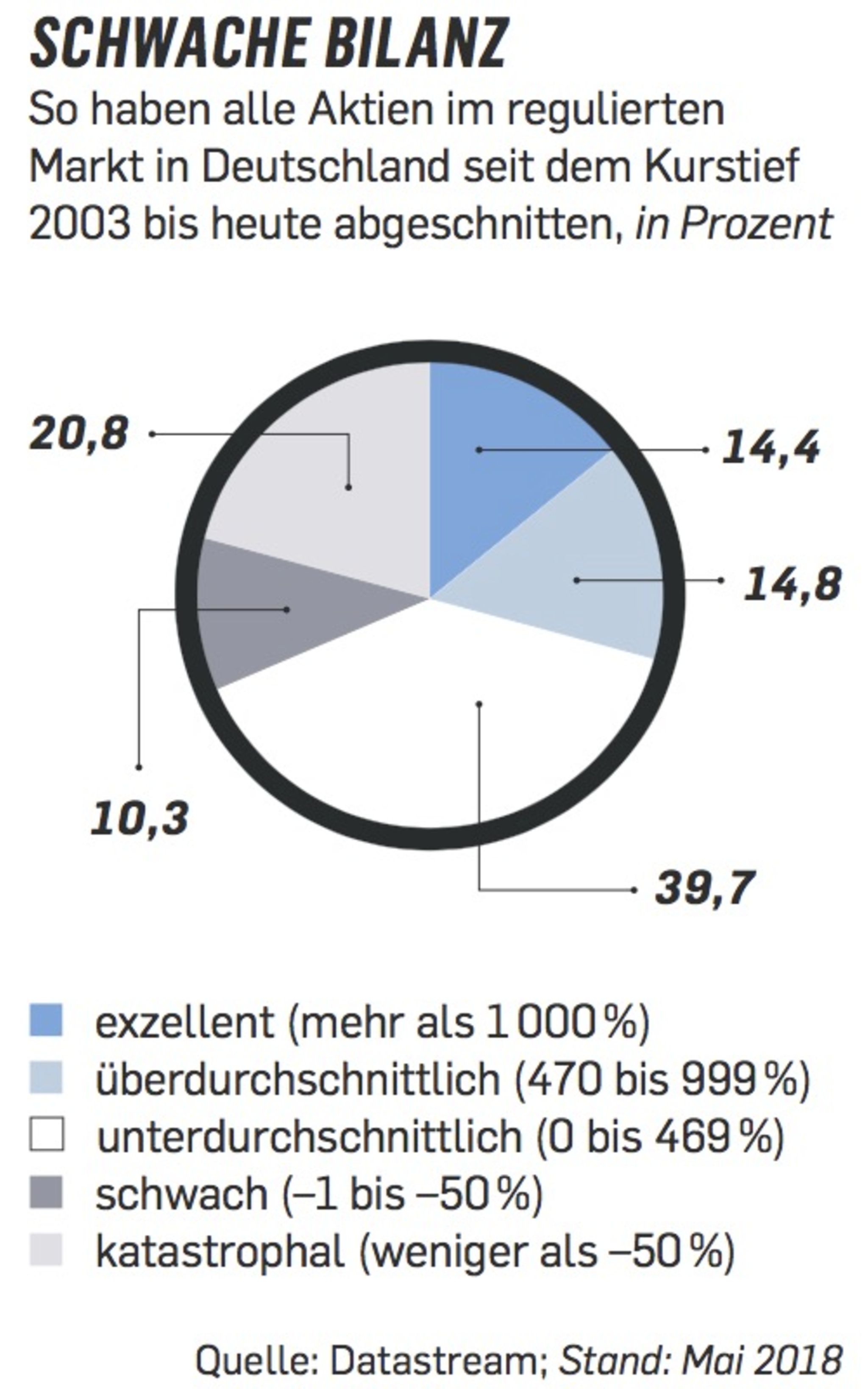

Dass zwischen dem Image von Aktien und den tatsächlichen Renditen oft Welten liegen, zeigt auch eine Analyse des sogenannten CDax, des gesamten geregelten deutschen Aktienmarkts: Er umfasste vor 15 Jahren noch gut 700 Titel. Obwohl sich der Markt insgesamt seither annähernd verfünffachte, hat ein Drittel der Aktien ihren Haltern über diesen Zeitraum hinweg überhaupt keine Rendite eingebracht – inklusive Dividenden. Wer sich damals für eine einzige Aktie nach dem Zufallsprinzip entschieden hätte – etwa mit dem Wurf eines Dartpfeils auf einen Kurszettel –, hätte mit einer Wahrscheinlichkeit von rund 30 Prozent eine Aktie erwischt, die von einem Sparbuch geschlagen worden wäre. Jede fünfte Aktie entpuppte sich als Quasitotalverlust. Lediglich mit einer Wahrscheinlichkeit von 14 Prozent hätten Anleger einen Überflieger erwischt, der sich verzehnfacht hat inklusive Dividenden.

Der Aktienfuchs

Fidel Helmer kennt solche Rechnungen nicht aus der grauen Theorie, sondern aus der Praxis. 1968 begann er seine Karriere als Wertpapierhändler, seit 1970 ist er in Frankfurt an der Börse, die längste Zeit als Leiter des Wertpapiergeschäfts der Bank Hauck & Aufhäuser und ihrer Vorgänger. Dass Anleger mit Einzelwerten spekulieren, bescherte ihm zwar lange gute Geschäfte. Gleichwohl hält er es für eine Lotterie. „Mit Einzelaktien können Sie Glück haben. Und wer es als Hobby für sein Spielgeld mag, der kann auch auf Einzeltitel spekulieren. Aber die Statistik und vor allem die Psychologie arbeiten gegen Sie“, sagt Helmer.

Sein Hauptargument: Mit Einzelaktien laufe ein Anleger viel eher Gefahr, die nötige Geduld und Disziplin aufzugeben, als mit einem breit gestreuten Fonds oder ETF. „Zum einen gibt es bei Unternehmen einen kontinuierlichen Nachrichtenfluss über Zahlen, Führungswechsel, mögliche Krisen wie aktuell in der Autobranche. Das verleitet Sie zu Aktivität, anstatt einfach mindestens ein Jahrzehnt zu halten.“ Zum anderen liege es in der Natur der Menschen, bei einem Kursanstieg schnelle zehn Prozent Gewinn mitzunehmen – aber bei Verlusten abzuwarten, ob sich der Kurs denn noch erhole. Es droht der Dispositionseffekt: Privatanleger halten zu lange an verlustträchtigen Positionen fest, die Profis rascher liquidieren würden. Helmers Rat: „In einer globalisierten Welt muss ich mich global engagieren.“

Zwar teilen nicht alle Profis diese Einstellung. „Wer heute bei einem Engagement in große deutsche Standardwerte von Home-Bias redet, hat nichts verstanden – die Konzerne sind längst globalisiert, produzieren und verkaufen weltweit“, sagt etwa Roger Peeters, Co-Berater eines der besten deutschen Aktienfonds der letzten zehn Jahre. Zudem sei eine Quote von 70 Prozent, die Anleger im Land angelegt haben, eine deutliche Verbesserung gegenüber den frühen 90er-Jahren, als der Anteil noch bei weit über 90 Prozent lag. Und tatsächlich: Gut drei Viertel ihrer Erlöse erzielen Dax-Konzerne im Ausland, quasi eine natürliche Diversifikation.

Doch auch diese Betrachtung hat Tücken: „Die Falle ist, dass die Entwicklung der Aktienkurse häufig stark mit der des heimischen Aktienmarkts korreliert, ganz unabhängig davon, wo ein Unternehmen seine Geschäfte macht“, sagt Bill McNabb, Chef des US-Indexfondsanbieters Vanguard. Die Aktien eines Landes gerieten schnell in Sippenhaft und zeigten genau dann keinen Diversifikationseffekt, wenn man ihn am nötigsten brauche: in Krisen.

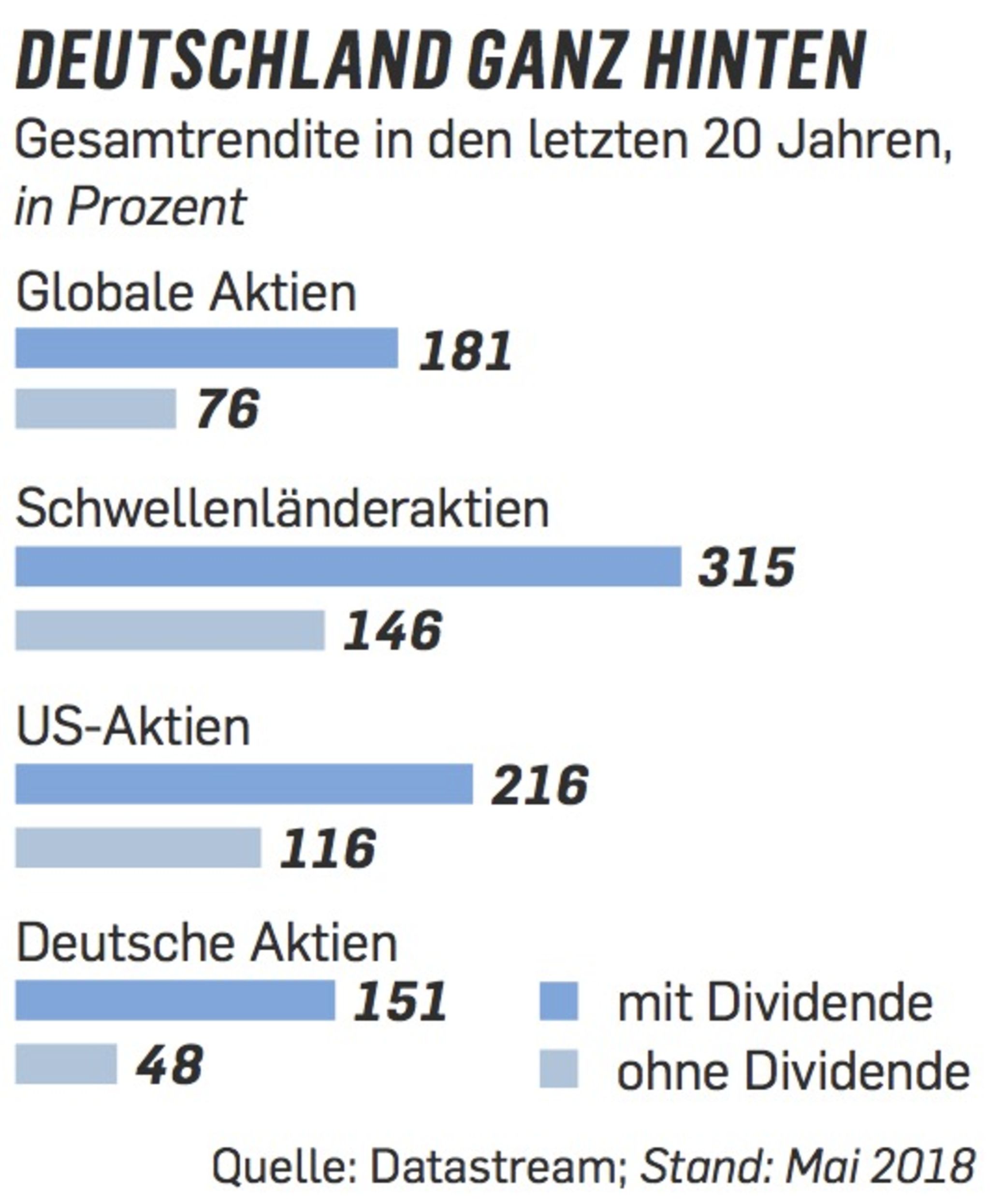

Simple Vergleiche zeigen den hohen Preis des Home-Bias: So haben Aktien in Deutschland in den vergangenen zehn Jahren (bis ins dritte Quartal 2017) im Schnitt real gerade einmal ein halbes Prozent pro Jahr zur Vermögensbildung beigetragen. Die oft als Renditegräber verschrieenen Versicherungen lieferten rund doppelt so viel ab. Dazu passt, dass in den vergangenen 20 Jahren die 30 Werte des Dax ohne Dividenden 48 Prozent zulegen konnten, der globale Aktienindex MSCI World hingegen 91 Prozent, der US-Index Dow Jones sogar 161 Prozent und der Schwellenländerindex MSCI Emerging Markets 166 Prozent.

Doch wie hoch sollte eine Auslandsquote im Aktiendepot gemessen an den tatsächlichen Größenverhältnissen der globalen Aktienmärkte dann sein?

Die optimale Weltquote

Die Gewichtung des globalen Aktienindex MSCI World gibt darüber Aufschluss. Darin ist Deutschland mit lediglich vier Prozent vertreten. Zu dem überschaubaren Anteil deutscher Konzerne in globalen Indizes trägt vor allem bei, dass sie in Schlüsselbranchen wie Technologie und Banken, aber auch bei Grund- und Rohstoffen keine Rolle mehr spielen. Wer mit seinem Geld innerhalb des Landes bleibt, handelt sich damit alle Chancen und alle Risiken ein, auf ein Engagement in diesen Branchen zu verzichten – etwa im Technologiebereich: Der iPhone-Hersteller Apple plant ein Aktienrückkaufprogramm im Wert von umgerechnet 80 Mrd. Euro – er weiß einfach nicht, wohin mit dem vielen Geld. Die für den Rückkauf vorgesehene Summe (zusätzlich zur Dividendenausschüttung) würde ausreichen, um die Lufthansa, Merck, die Commerzbank, Deutsche Bank, RWE und Thyssenkrupp zu kaufen – und zwar alle zusammen und in bar.

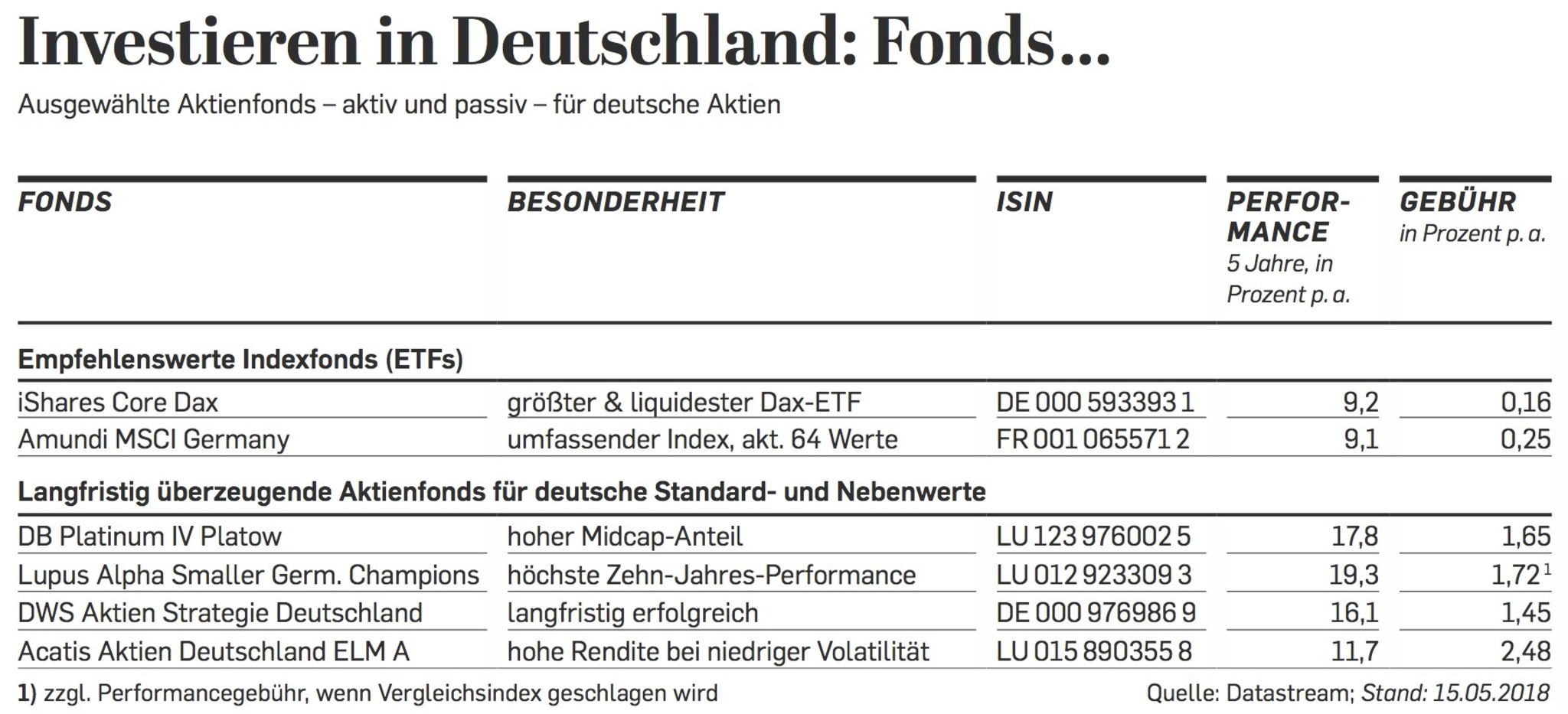

Doch wie vermeiden Anleger die Risiken der Einzelaktienauswahl und auch der Neigung, mit dem Geld im eigenen Land zu bleiben? Börsenveteran Fidel Helmer hat einen simplen Rat: „Kaufen Sie sich einen global diversifizierten Fonds, und halten Sie ihn mindestens zehn Jahre.“ Wer unbedingt mit Einzelwerten spekulieren wolle, könne dies mit Spielgeld machen. „Gestreute Anlagen, egal ob über einen Indexfonds (ETF) oder einen aktiven Fonds, sollten aber die Basis sein“, sagt Helmer.

Ähnlich argumentiert Jens Ehrhardt. „Langfristig führt kein Weg an Märkten vorbei, die überhaupt noch nennenswertes Wachstum in Sachen Bevölkerung und Produktivität verzeichnen“, sagt Ehrhardt. Sein Langfristfavorit sind asiatische Aktienmärkte und besonders Hongkong. Beide Märkte machen in vielen DJE-Fonds rund ein Fünftel aus. Auch Kanada verfüge über beeindruckende ökonomische Kennziffern – anders als die USA und Europa. „Es klingt wie ein Marketinggag, dass wir nach vielen Jahrzehnten als Experten für deutsche Aktien unsere Kompetenz in Asien ausbauen. Aber dies folgt einfach der Logik, mit seinem Geld dort zu investieren, wo man überhaupt noch dauerhaft Wachstum erwarten kann“, sagt Ehrhardt. Hier skizziert Capital vier Wege, wie Anleger mit Home-Bias und Einzeltitelwahl umgehen sollten – falls sie denn beides überhaupt als Problem wahrnehmen. Denn viele Anleger wollen gar nicht belehrt werden.

Wie Günther Meschke. Seine Entscheidung für Einzelaktien hat der Privatier, der rund 40 Jahre in leitenden Positionen in der Bausparbranche gearbeitet hat, ganz bewusst getroffen. Er habe „mehr Identifikation mit den Werten“ und sei daher disziplinierter, mit einem Unternehmen auch mal durch ein Kurstal zu gehen, sagt er. Als zweites Standbein setzt er auf Immobilien.

Nicht alle aber sind mit so viel Disziplin gesegnet – und so viel Glück. Denn ausgerechnet in der Pfalz ist er umgeben von Aktien mit langfristigen Spitzenrenditen wie etwa Fuchs Petrolub. Doch so eine Fortune haben die wenigsten mit der Wahl ihres Wohnorts.

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}