Tausende werden gerade verrückt in deutschen Städten, zwei von ihnen sind Steffen und Annika Gruber aus Hamburg. Sie wohnen in Altona, beide Gutverdiener, zwei Kinder. Sie suchen, wie so viele. Sie wollen kaufen – wie so viele. Und sie haben das Gefühl: Sie bekommen nichts. Wie so viele. „Es ist ein kranker Markt“, sagt Steffen Gruber (Name v. d. Red. geändert), 39. „Alles geht unheimlich schnell – und schnell nach oben.“

Neulich hatten sie wieder ein Haus an der Angel. Nichts Besonderes, denn um Traumhäuser geht es schon lange nicht mehr. Ein Reihenhaus in der Steenkampsiedlung in Bahrenfeld, eher B-Lage in Hamburg, genannt die „Gartenstadt“. Von 1914 bis 1926 errichtet, ein Ensemble aus zweigeschossigen Doppel- und Reihenhäusern mit Satteldach.

Kleiner Vorgarten, großer Hintergarten. Einfache Bausubstanz, feuchte Keller, in denen man nicht aufrecht stehen kann, nichts gedämmt, Leitungen alt, man muss im Grunde komplett sanieren. 200.000 Euro, schätzte der Architekt.

Verkauft wurde vom kommunalen Wohnungskonzern Saga, im verdeckten Bieterverfahren: per Umschlag, Mindestgebot: 360.000 Euro. Steffen und Annika rechneten lange, boten stolze 470.000 Euro. „Irgendjemand hat uns aber überboten“, sagt Steffen. „Einfach krass.“ Wer, wissen sie nicht, die vielen Unterlegenen bekommen nicht mal eine Nachricht.

Es sind solche Geschichten, wie man sie derzeit überall aus deutschen Städten hört, dass man den Eindruck hat, dass sie Orte des kollektiven Wahnsinns geworden sind. Orte der unerfüllten Träume und verpassten Gelegenheiten, in denen nichts mehr geht. Und nahezu jeder kann beim Lunch oder Abendessen eine Handvoll Geschichten aus dieser wahnsinnigen Welt erzählen: Ach ja, in München, diese Dachterrassenwohnung. 915.000 für 93 Quadratmeter! In Düsseldorf, diese Doppelhaushälfte, 650.000 Euro! Und die Wohnung in Prenzlauer Berg, vor drei Jahren für 360.000 Euro gekauft, nun für 525.000 losgeschlagen. Dauerte drei Tage. Wahnsinn eben.

Es sind Geschichten, die einem den Atem verschlagen, weil viele einer ganzen Generation, die an ihrem Nestbau arbeitet, tatsächlich das Gefühl haben: Sie sind raus. Sie schaffen es nicht mehr. Sie schaffen nicht, sich den Traum vom eigenen Heim zu erfüllen. In den Vierteln zu leben wie die Eltern, in Häusern wie ihre Eltern. Die Preise sind ihren Möglichkeiten enteilt. „Ich habe das Gefühl“, bringt ein Kaufinteressent es auf den Punkt, „dass allmählich alle verrückt werden und ich gleich mit.“

Oder trügt der Schein nur? Ist unsere Wahrnehmung verzerrt? Geht wirklich nichts mehr für eine Generation in deutschen Städten? Und wenn doch: Was ist die Ursache?

Capital ist dem Thema Nummer eins auf den Grund gegangen, hat Datenreihen analysiert und mit Dutzenden Experten gesprochen – um dieses hoch emotionale Thema nüchtern zu betrachten. Das Ergebnis klingt ein wenig nach diesem Loriot-Sketch mit dem Ei: Etwas ist mit unserem Gefühl nicht in Ordnung.

10.000 Euro pro Quadratmeter

Wenn er den Wahnsinn auf einen Blick sehen will, muss Thorsten Lange nur aus dem Fenster im 35. Stock des Frankfurter DZ-Bank-Towers schauen, nach Norden. Am Horizont die Ortschaften der Wetterau zwischen Streuobstwiesen: Altenstadt, Niddatal, Florstadt. 30 Kilometer entfernt. Gut angebunden. Eigentum gibt es hier für unter 2000 (gehoben) oder rund 3000 Euro (Luxus). Etwa so viel wie vor zehn Jahren.

Vor den Toren der Stadt blitzen die Riedberg-Siedlungen in der Sommersonne. 12.000 Menschen wohnen hier, verdichtet und nachverdichtet, wie man so schön sagt, aber weitgehend in Eigentum. Für 4000 Euro pro Quadratmeter ist man dabei in einem der wenigen echten Neubauviertel Frankfurts. Das sind immerhin 60 Prozent mehr als zu Baubeginn vor gut zehn Jahren.

Blickt Lange direkt nach unten, ins Frankfurter Westend am Fuße des DZ-Bank-Turms, sieht der Immobilienanalyst das Epizentrum: 10.000 Euro pro Quadratmeter zahlen Käufer hier für Luxusaltbau oder Neubauten. Dreimal so viel wie vor zehn Jahren. Dennoch sind die Objekte knapp, klagen Makler wie Käufer über einen leer gefegten Markt. „Wenn sich die Menschen aus den unterschiedlichen Orten unterhalten, glauben die, der jeweils andere käme von einem anderen Planeten“, sagt Lange.

Damit fängt es wohl an: Nicht alle Planeten sind gleich betroffen. Die starken Preisanstiege der vergangenen fünf Jahre erstrecken sich nach Berechnungen des Empirica-Instituts in Berlin auf 32 Prozent der Städte und Landkreise – und 37 Prozent der Bewohner. „Stark“ heißt in diesem Fall: um mehr als sechs Prozent pro Jahr. „Betroffen“ bedeutet: tatsächlich umgezogen zu sein oder zu suchen. Schließlich zieht man im Schnitt nur viermal im Leben um und kauft eine, allenfalls zwei Immobilien. Was den Kreis der Betroffenen auf zehn Prozent reduziert.

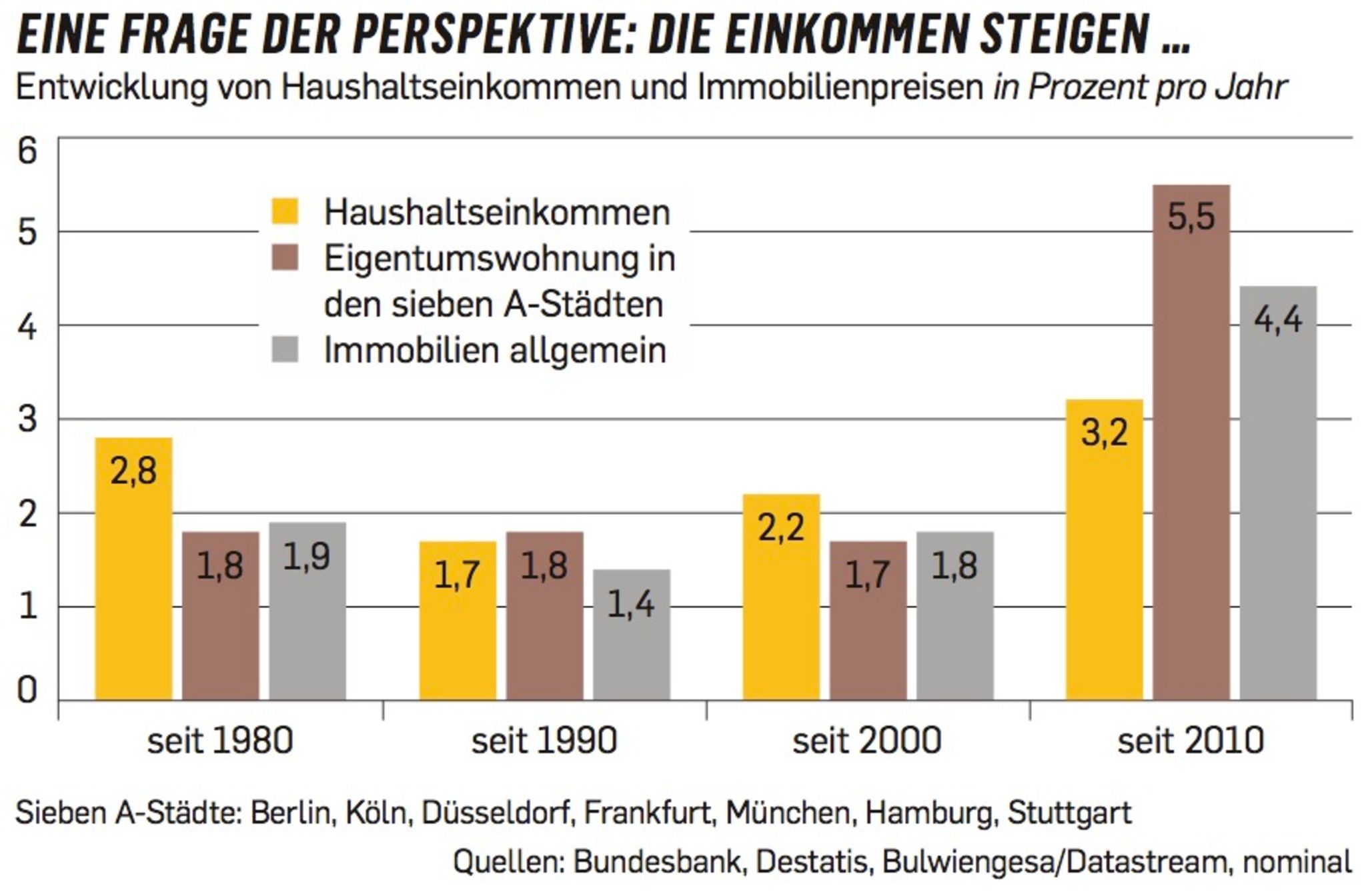

Auch die Statistiken der Bundesbank zeichnen ein gemischtes Bild. In den vergangenen 40 Jahren hat sich der Strompreis gut verdreifacht, Benzin stieg um das 3,2-Fache, eine Bahnfahrt um das 4,3-Fache, ein VW Golf wurde viereinhalbmal so teuer. Die Mieten in westdeutschen Großstädten stiegen nur um das 2,4- Fache, die Kaufpreise für eine Eigentumswohnung in einer „ A-Stadt“ wie Köln, München oder Berlin ebenfalls. Die Haushaltseinkommen aber wuchsen seit 1975 stärker – um das 2,7-Fache. Warum also der Stress?

Auf den Zeitraum kommt es an

Es kommt bei den Immobilienpreisen auf den Betrachtungszeitraum an. Und der ist oft viel zu kurz. „Verschiebt man den Start der Betrachtung um ein paar Jahre, lenkt man auch die subjektive Interpretation“, sagt Christian Sauerborn vom Immobilienbewerter Sprengnetter. Je länger der Zeitraum, desto harmloser wirken die Anstiege in den vergangenen fünf Jahren – auch jene um 60 bis 80 Prozent.

„Wir sehen“, sagt Analyst Lange, „nichts anderes als eine Normalisierung auf ein Niveau, wie es in Ballungszentren in einem reichen Land üblich ist.“ Die Daten geben ihm recht. Die Bundesbank kam 2013 in einer Studie zu dem Schluss, dass die Preise zehn Prozent über dem „Gleichgewichtsniveau“ liegen könnten, in Großstädten sogar 15 bis 20 Prozent darüber. „Bundesbank warnt vor Immobilienblase“ lautete darauf die Schlagzeile. Was kaum jemand aufgriff: dass das Institut den Preistrieb nicht auf die Niedrigzinsen, sondern auf stark gestiegene Einkommen sowie Fortschritte in der Produktivität zurückführte. Seitdem haben nicht nur die Preise, sondern auch Einkommen (plus acht Prozent) und Beschäftigung (plus zwei Millionen Stellen) noch einmal deutlich zugelegt – bei einer Mini-Inflation von 0,3 Prozent.

Man könnte also sagen: Die Deutschen spüren das erste Mal, wie gut es ihnen geht. Selbst in Berlin sind die Einkommen in den vergangenen zehn Jahren um knapp ein Viertel gestiegen. „Es gibt fraglos einen starken Zuzug in die Städte, dabei fällt aber auch oft unter den Tisch, dass die in Städte wandernden Menschen ein sehr hohes Einkommenspotenzial haben“, sagt Tobias Just, Immobilienökonom der IREBS Hochschule Regensburg.

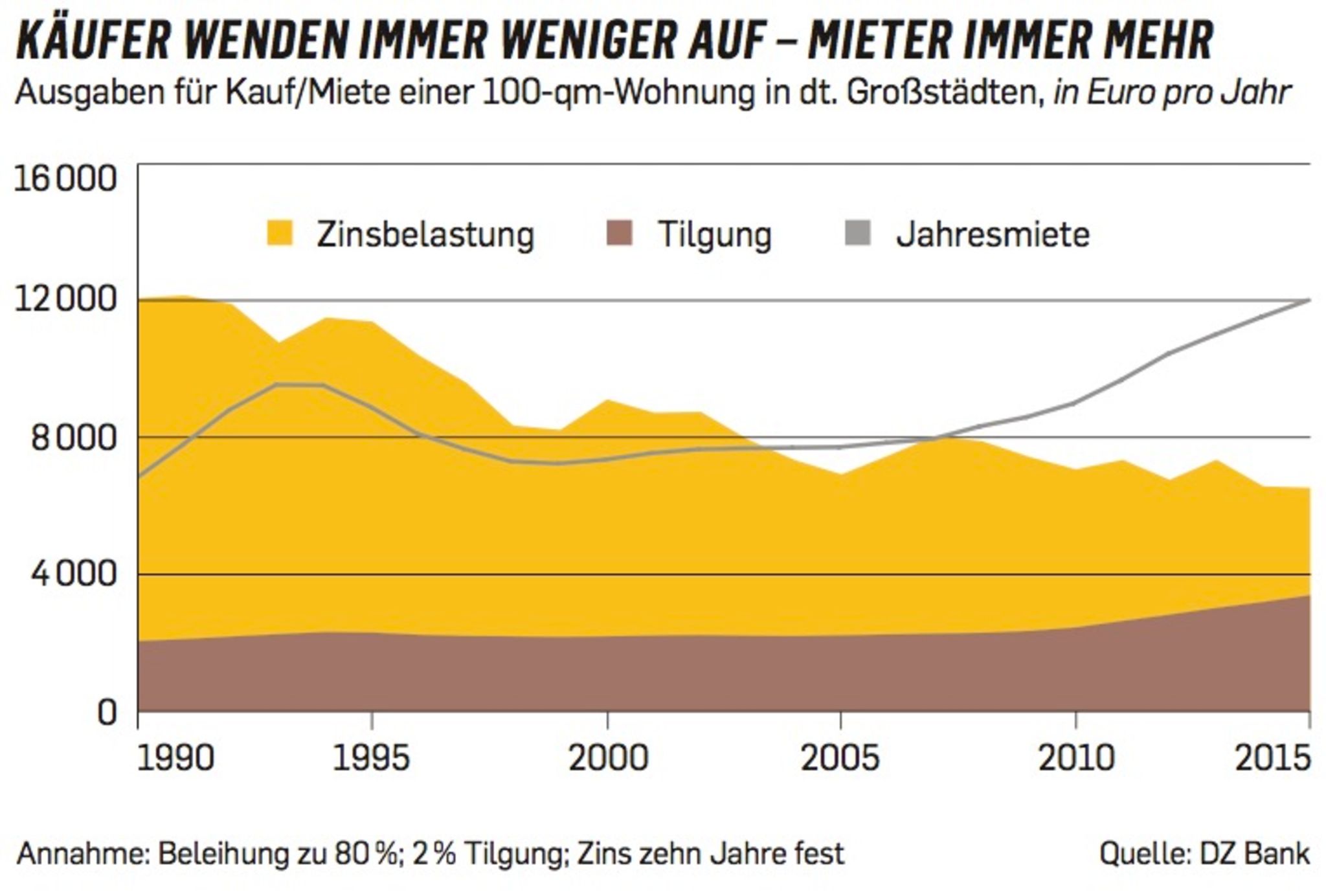

Es ist also ein Spiel der Betrachtungszeiträume, das Meinungen bildet. Ob die Telekom-Aktie ein solider Wert ist oder ein Kapitalvernichter, hängt davon ab, ob man die Aktie ab dem Börsengang 1996 oder ab dem Jahr 2000 betrachtet. Ähnlich ist es mit dem Immobilienmarkt: Zwar sind in den vergangenen fünf Jahren die Kaufpreise in Großstädten den Haushaltseinkommen tatsächlich enteilt. Wer aber nur die Jahre ab 2010, als der Preisturbo einsetzte, anschaut, unterschlägt die 15 Jahre zuvor. „Zwischen 1995 und 2008 fielen die realen Immobilienpreise um 25 Prozent – eine Folge des Post-Einheits-Baubooms“, sagt Lange. Auch die Kaltmieten in Städten kletterten kaum – dass bei Mietern ein anderer Eindruck herrscht, liegt auch an den bis zu fünfmal stärker gestiegenen Nebenkosten.

Schon ein Blick über einen Zeitraum von 15 Jahren relativiert die Dinge. Trotz der allgemeinen Lohnzurückhaltung in den Nullerjahren haben die Immobilienpreise auch in Großstädten nicht mit den Zuwächsen des Haushaltsnettoeinkommens seit dem Jahr 2000 mitgehalten. Vereinfacht gesagt: Für einen bestimmten Teil seines Einkommens bekommt man heute immer noch mehr Wohnraum gleicher Qualität als vor 15 Jahren. „Der Preis für Wohneigentum hat sich weder von Mieten noch Einkommen drastisch entkoppelt“, sagt auch Michael Voigtländer, Professor am Institut der deutschen Wirtschaft (IW) in Köln.

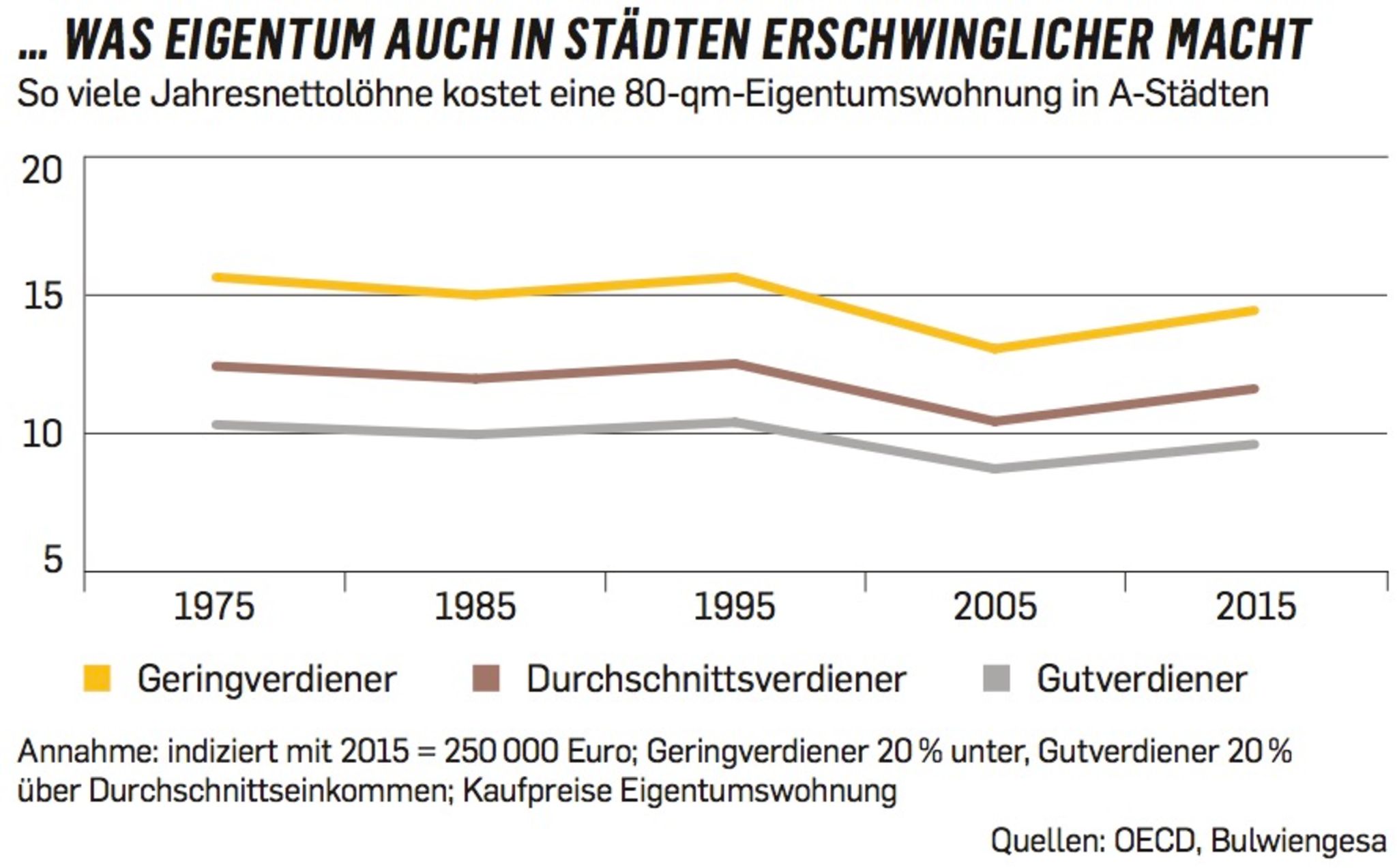

Wie wenig sich die Verhältnisse auf lange Sicht geändert haben, zeigt auch eine Capital-Berechnung auf Basis der tatsächlichen Entwicklung von Kaufpreisen und Nettolöhnen in den vergangenen 40 Jahren. Das Verhältnis von Preisen zu Einkommen gilt als einer der wichtigsten Indikatoren für die Erschwinglichkeit, aber auch für mögliche Übertreibungen. Demnach musste ein Durchschnittsverdiener vor 40 Jahren 12,5 Jahresnettoeinkommen für den Kauf einer selbst genutzten Eigentumswohnung einsetzen, vor 20 Jahren 12,6. Heute ist der Faktor: 11,6.

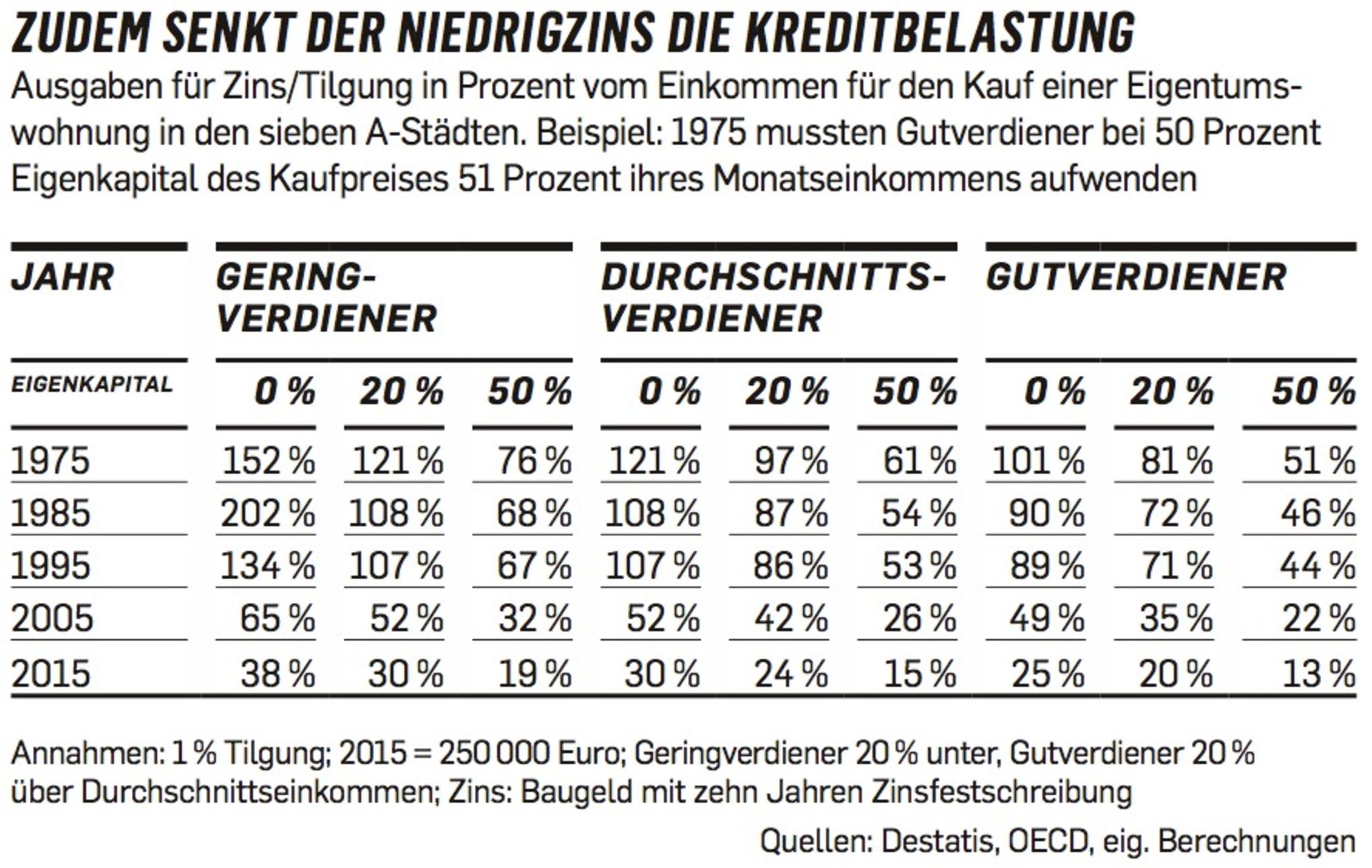

Hinzu kommen die historisch niedrigen Zinsen. Für die Generation der Babyboomer stellten Zinsen meist eine riesige Hürde dar. 1,4 Prozent auf zehn Jahre – davon konnte sie nur träumen. Die Kreditbelastungsquote – der zweite wichtige Indikator – ist extrem niedrig verglichen mit den 70er- und 80er-Jahren, als die Bauzinsen an der Zehn-Prozent-Marke kratzten. Eigentum in Städten ist anders als früher, als viele Familien ins Grüne zogen, auch für Normalverdiener darstellbar, wie eine Capital-Hochrechnung zeigt.

Matthias Plümer (Name v.d.Red. geändert), 41, kennt solche Statistiken. Und er kann sie nicht mehr hören. Plümer lebt in Frankfurt, sucht eine innenstadtnahe Eigentumswohnung mit kleinem Garten für seine vierköpfige Familie – seit zwei Jahren. Er ist PR-Berater, der perfekte Käufer: 200.000 Euro Eigenkapital, Haushaltsnetto von 4500 Euro. Sein Budget lag mal bei 500.000 Euro, er hat es – wie so viele – erhöht, auf 600.000. Allein: Er findet nichts. Und die Erschwinglichkeitsstatistiken, sie machen ihn wütend. „Wer auf diesen Zahlen herumreitet, hat keine Ahnung, was da draußen los ist: Massenbesichtigungen, Blitzentscheidungen binnen zwei Stunden, Bietergefechte“, sagt er.

Der Konflikt steht symbolisch für die Fronten im Wohnwahn: die Ökonomen mit ihren Tabellen auf der einen Seite, auf der anderen eine Generation von Eltern und Eigentümern, die sich über die traumhaft niedrigen Zinsen und Ansprüche der Kinder wundert. Und die nächste Generation, die findet, die Experten hätten keine Ahnung, was „da draußen“ los sei – und ihre Eltern um einen Vorschuss aufs Erbe anpumpen muss.

Immobilienökonom Tobias Just kennt das Phänomen. „Menschen achten meist auf nominale Größen, und gemessen daran fallen die Preisanstiege der letzten Jahre tatsächlich erschreckend aus.“ Aber die Kernaussage bleibe: „Immobilien sind nicht auffallend teurer als vor 20 Jahren und gemessen am Einkommen weiter erschwinglich.“

Verzerrte Stichproben

Dass dies viele anders empfänden, sei nicht nur ein Problem der Knappheit, sondern auch der Stichprobenverzerrung. „Der normale Kauf wird nicht weitererzählt, sehr wohl aber die unverschämte Preisvorstellung für eine Penthouse-Wohnung eine Straße weiter“, sagt Just. „Medial ausgeschlachtete Prestigekäufe in Großstädten sind nicht die Norm, sondern Ausnahme.“

Und noch etwas beschäftigt ihn. Es fällt eher unter die weichen Faktoren, ist aber wichtig: der Anspruch der Käufer. Debatten über teure Immobilien habe es schon immer gegeben. „Nur wurden sie in den 70er-Jahren beim Käseigel im Partykeller geführt. Heute in einer schicken Bar oder einem Restaurant.“

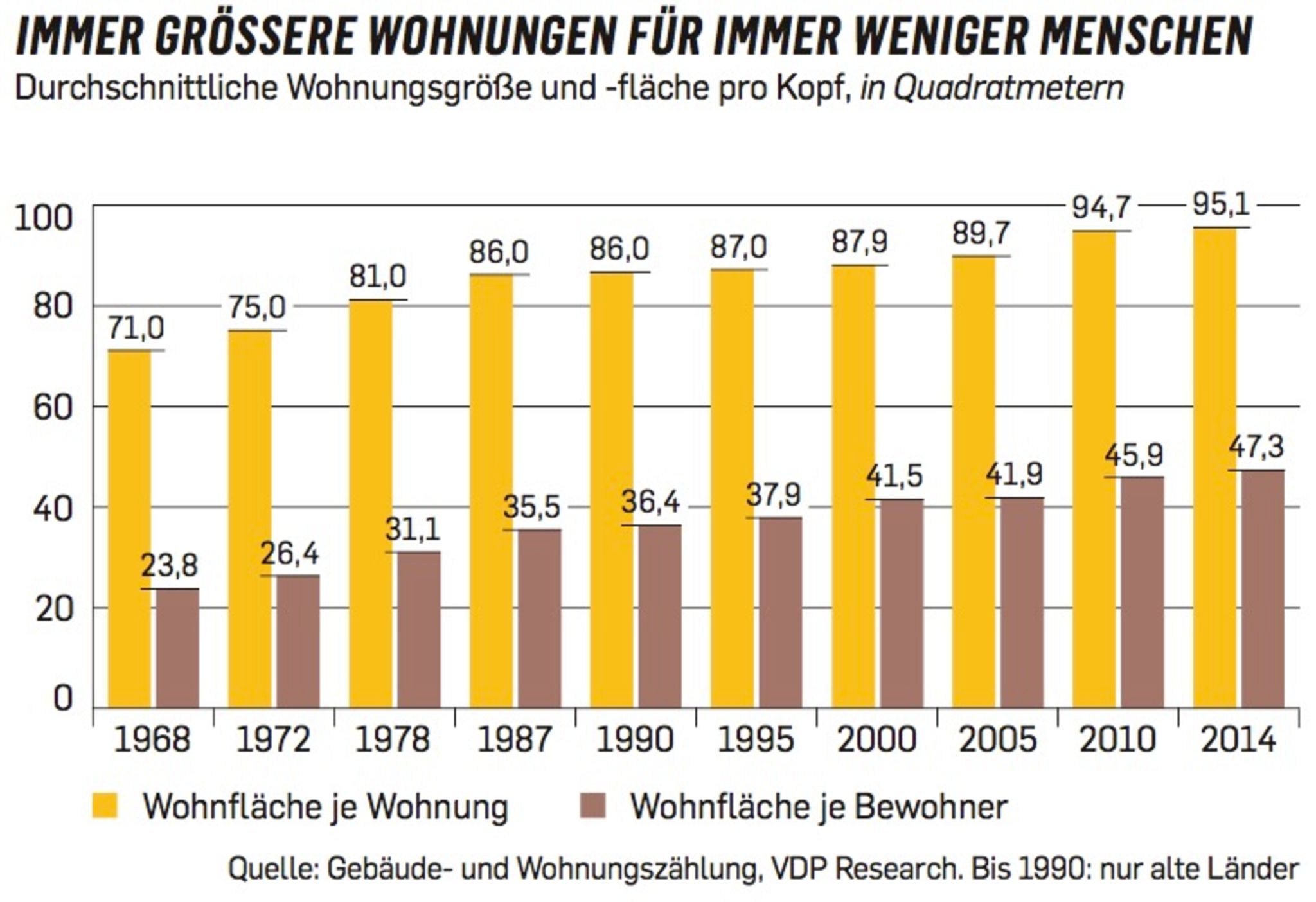

Noch harscher im Urteil ist Konstantin A. Kholodilin vom Deutschen Institut für Wirtschaftsforschung (DIW). Langfristig betrachtet sei „die Wohnungsknappheit in Metropolen vor allem ein Wohlstandsproblem“. Nach Jahrzehnten des Mangels sei der Markt seit Mitte der 90er-Jahre ausreichend versorgt. Immer kleinere Haushalte fragten nun immer größeren und besser ausgestatteten Wohnraum nach, egal ob es um Kauf oder Miete gehe.

Auch für diese These gibt es Belege. So pendelt die Kauf- und Mietbelastungsquote in Deutschland seit über 40 Jahren zwischen 22 und 24 Prozent – und liegt auch in Großstädten nicht darüber. Dem gegenüber steht ein drastischer Anstieg der Wohnungsgrößen von 75 Quadratmeter Mitte der 70er auf 95 Quadratmeter heute. Parallel dazu hat sich die durchschnittliche Wohnfläche je Bewohner nahezu verdoppelt.

Viele Bauherren der 70er- und 80er-Jahre haben daher auch wenig Verständnis für die Klage heutiger Käufer. Einer von ihnen ist Gerhard Vogel (Name v. d. Red. geändert) aus Calw in Baden-Württemberg. 1980 baute er ein Haus für seine Familie und musste große Teile der 300.000 Mark zu rund neun Prozent finanzieren. Möglich war dies nur, weil er der Bank als Beamter ein sicheres Einkommen über die damals üblichen Tilgungslaufzeiten von über 30 Jahren bieten konnte.

Und „weil wir selbst erhebliche Eigenleistungen erbringen mussten und ich mit der Spitzhacke den Boden für das Fundament des Hauses selbst herausgebrochen habe“. Gerade bei der Eigenleistung habe man sich aber gründlich verschätzt und dann Jahre auf schmalem Fuß gelebt.

Kaum noch Eigenleistung

Jürgen Berger kennt diese Sichtweise. Er ist seit 35 Jahren in der Branche, schult Makler des Von-Poll-Immobilien-Netzwerks. „Einige Dinge“, sagt er, „haben sich nicht geändert: das Gejammer über verpasste Gelegenheiten und die Tatsache, dass der Immobilienerwerb schon immer eine Sache für Besserverdienende war.“

Und: Die Anekdoten sind oft stärker als die Daten. Erst seit gut zehn Jahren werde der Markt systematisch erfasst. Selbst die Bundesbank misstraut dem Statistischen Bundesamt und Gutachterausschüssen und greift – wie auch Capital in diesen Berechnungen – auf die Daten des Bulwiengesa Instituts zurück.

Was sich aber laut Berger entscheidend verändert habe: „Die Bereitschaft zur Eigenleistung ist dramatisch gesunken – monatelang jeden Abend nach Feierabend auf der Leiter stehen ist für die Käufergeneration in Großstädten meist undenkbar.“ Und aufgrund der immer komplizierteren Bau-, Umwelt- und Dämmvorschriften auch kaum von Laien zu leisten.

Verändert habe sich auch die Lebenshaltung – und zwar nach oben. „Die meisten Käufer sind weder bereit, für den Erwerb des Eigentums ihre Wohnqualität zu senken, noch auf lieb gewonnene Gewohnheiten wie Kurzurlaube oder Restaurantbesuche zu verzichten“, sagt Berger. Der Immobilienökonom Just ergänzt: „Immobilienkauf oder -bau ist heute ein Schritt nach vorn, früher bedeutete er oft jahrelange Entbehrung: ,Die fahren doch nicht in Urlaub, die haben gebaut‘ – das war ein geflügeltes Wort.“

Dies erklärt auch die Kluft zwischen Daten und Wahrnehmung: Man nennt dies den Sperrklinkeneffekt. „Menschen sind ungern bereit, auf einen einmal erreichten Wohlstand- und Konsumstandard zu verzichten“, sagt Analyst Lange. Ist man auf dem Weg zu mehr Wohlstand einmal durch eine Tür durch, will man nicht zurück. Skiurlaub, Pay-TV, Besuche beim Italiener, Städtetrips – all das soll noch drin sein. Das gilt für Immobilien noch stärker: Menschen zeigen hier ein Beharrungsvermögen, sie wollen sich nur im Notfall verschlechtern – und schon gar nicht dafür die Umzugskosten tragen.

Der Anspruch gilt auch für das Objekt, das man in den Schwarmstädten sucht: Wer in einem gefragten Viertel wie Frankfurts Westend oder in Berlin-Prenzlauer Berg in einem schicken Altbau zur Miete wohnt, sucht dort einen mindestens gleich großen sanierten Altbau. Er lässt sich kaum damit trösten, dass er nur fünf Kilometer weiter in Frankfurt-Oberrad oder Berlin-Wedding die 120 Quadratmeter locker stemmen kann. Denn hier stimmt die Wahrnehmung: Der Wechsel ins Eigentum in Trendvierteln ist heute viel schwieriger zu schaffen. Entweder muss man sich einschränken, das Budget erhöhen – oder warten.

So ergeht es auch Matthias Plümer, der in Frankfurt sucht: Weder hat er sich eine Frist gesetzt, noch fühlt er sich unwohl in seiner Mietwohnung, die er 2009 bezogen hat und die ausreichend Platz bietet. Er ist ein opportunistischer Interessent – und nicht bereit, um jeden Preis zu kaufen: „Der Wunsch, in der Stadt bei unseren Freunden zu bleiben, ist größer als der nach Eigentum, das vor den Toren der Stadt bezahlbar wäre.“

Ist die Generation der glücklos Suchenden also schlicht etwas verwöhnt? „Ja – wenn man betrachtet, wer sich überhaupt Eigentum leisten kann“, sagt IW-Professor Voigtländer. Auch nach seinen Berechnungen sind Wohnimmobilien selbst in Großstädten heute deutlich erschwinglicher als noch 2010. „Die Halbierung der Zinsen hat die Effekte des Preisanstiegs mehr als ausgeglichen.“ Selbst wenn man Effekte potenzieller Preisanstiege außen vor lasse, lohne Eigentum in allen Großstädten – außer München – eher als mieten.

Wenige glückliche Erben

Voigtländer räumt ein, dass seine Kalkulation einen Haken hat. Selbst genutzter Wohnraum sei ein Baustein der Altersvorsorge. Und wer in Eigentum wohnt, kann nicht verdrängt werden, immunisiert sich gegen Mietpreisanstiege. „Doch nicht alle haben die Eintrittskarte, um den Markt für Eigentum überhaupt betreten zu können: das Eigenkapital.“

Und je schneller die Preise und Kaufnebenkosten für Makler, Notar und Grunderwerbsteuer klettern, desto unrealistischer wird der Traum, da Interessenten nicht in gleichem Tempo Eigenkapital ansparen können. „Es wird für einige Wenige immer leichter, aber für sehr viele schwerer“, sagt IREBS-Professor Just. Die Wenigen sind vor allem die glücklichen Erben, die nicht selten einige Hunderttausend zum Eigenkapital dazubekommen. Doch nur in 15 Prozent der Fälle werden in Deutschland mehr als 100.000 Euro vererbt (insgesamt, nicht pro Erbe), in knapp 70 Prozent der Fälle weniger als 50.000 Euro. Das verstärkt den Eindruck, dass nur eine kleine Gruppe Auserwählter den Sprung ins Traumhaus schafft.

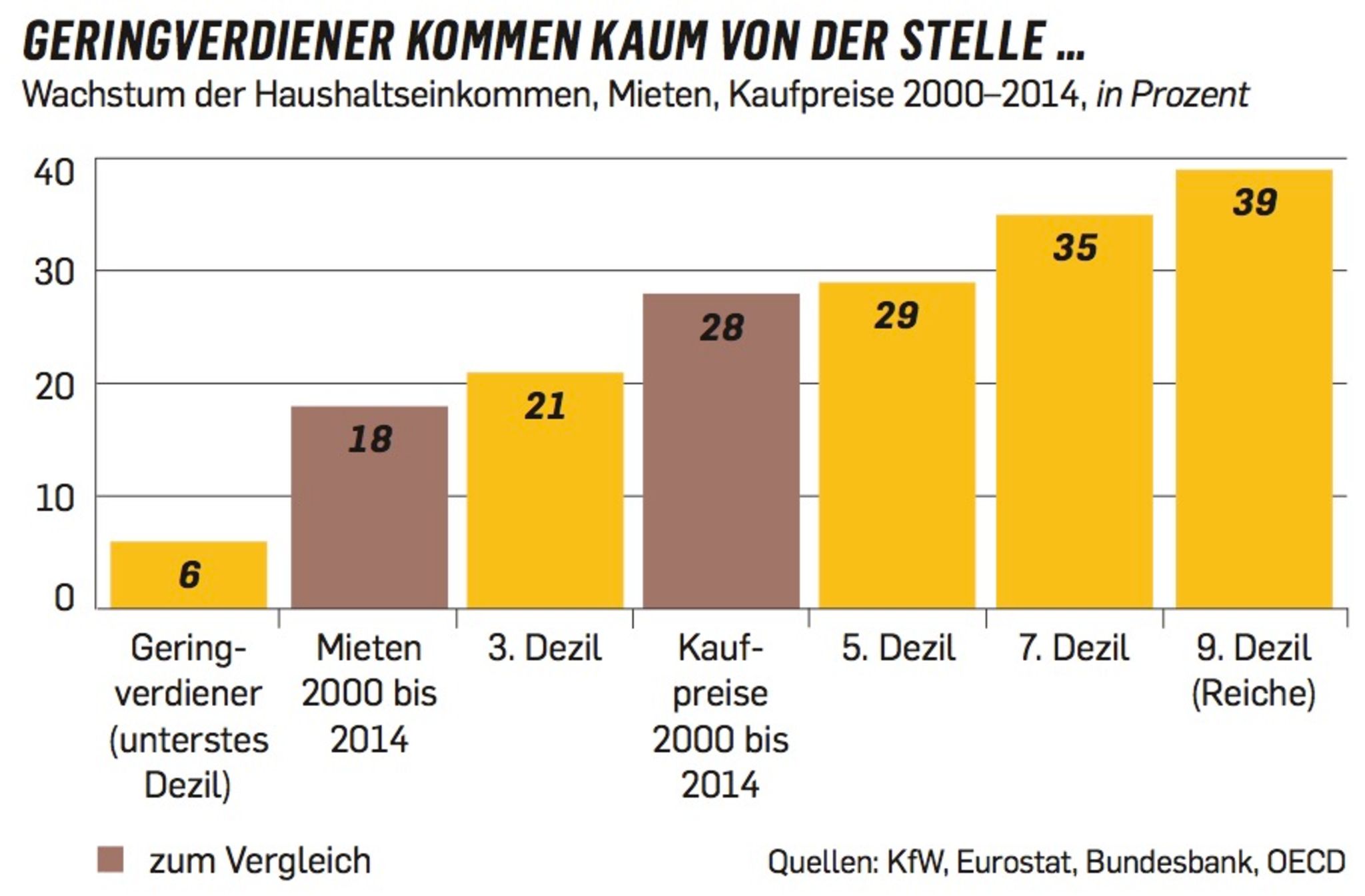

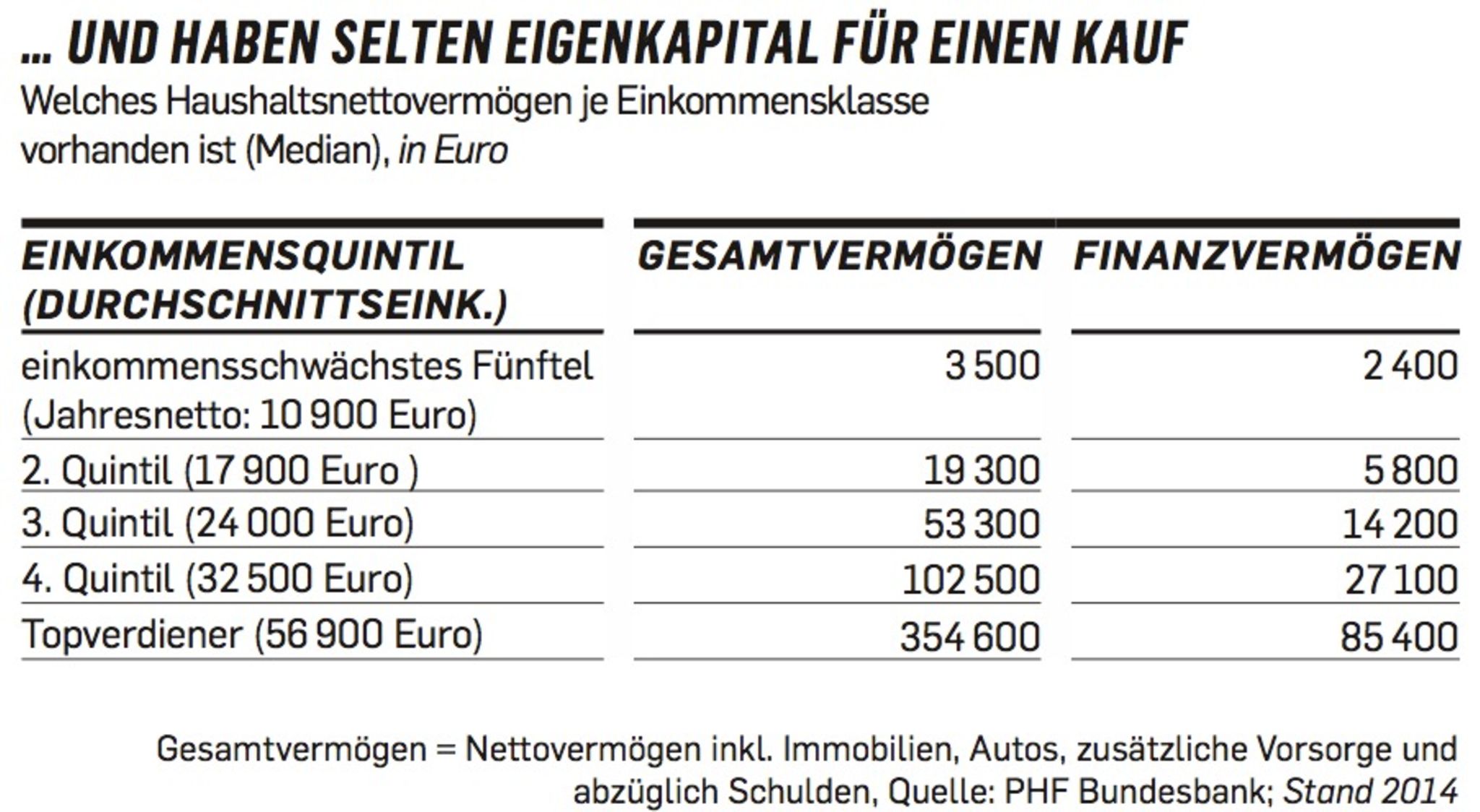

Denn im mittleren Segment, Kaufpreis: 250.000 Euro, ist die Auswahl in einer deutschen Großstadt bereits knapp. Gerade einmal 40 Angebote für eine Dreizimmer-Eigentumswohnung wies Immobilienscout24 Anfang Juli 2016 für Berlin aus, 19 für Frankfurt, eins für München. Bei Gesamtkosten von 300.000 Euro gelten neben einem sicheren Einkommen 20 Prozent Eigenkapital vom Kaufpreis als Untergrenze dessen, was Banken nach der Verschärfung der Vergaberichtlinien im März für akzeptabel halten. Doch viele haben nicht mal diese 60.000 Euro flüssig. Nach Berechnungen der Bundesbank liegt das Gesamtvermögen des einkommensschwächsten Fünftels bei im Schnitt 3500 Euro, das des nächsten Fünftels bei 19.300, das des nächsten bei 53.300 Euro.

Das liquidierbare Finanzvermögen liegt jeweils noch darunter. Im Klartext: Lediglich die einkommensstarken 40 Prozent bringen näherungsweise das Eigenkapital mit. Auch die Einkommenszuwächse der vergangenen Jahre sind ungleich verteilt: So kletterte das Einkommen des untersten Teils unterdurchschnittlich und schwächer als die Kauf- und Mietpreise. Die Einkommen der Gutverdiener legten überdurchschnittlich stark zu.

Dennoch: Warum wird die Debatte so emotional und einseitig geführt, wenn die Zahlen oft ein gemischtes Bild zeichnen? Einfach gesagt: Der Nestbau einer ganzen Generation fällt dummerweise in eine Boomphase. Üblicherweise erwerben Menschen ihre Immobilie zwischen dem 35. und 44. Lebensjahr, im Schnitt mit 40 Jahren. Und in der Kohorte explodiert gerade die Eigentumsquote, von sechs auf 42 Prozent.

Anders gesagt: Die Alterskohorte typischer Käufer wächst demografisch über die kommenden zehn Jahre jedes Jahr um rund 100.000 Menschen, von 9,8 auf 10,7 Millionen.

Fluch der späten Geburt

Die Generation der heute um die 40-Jährigen wird also kalt erwischt: „Sie hat, als sie in den 90er-Jahren das Elternhaus verlassen hat, einen überversorgten Immobilienmarkt vorgefunden“, sagt DZ-Analyst Lange. „Über ein Jahrzehnt fielen die Preise, auch real und in Städten wie Berlin, Hamburg und München, während ihr Einkommen stieg.“ Es folgte eine scharfe Trendwende ab 2007 bei den Mieten und 2009 bei den Kaufpreisen – weil es in Deutschland aufwärtsging, die Beschäftigung wuchs, die Produktivität und die Einkommen ebenfalls. Auch der Zuzug in die Städte beschleunigte sich nochmals. „Diese Generation ist in paradiesischen Verhältnissen in den Immobilienmarkt gestartet und kann nun nicht fassen, dass es auch ganz anders laufen kann“, urteilt Lange.

Capital-Berechnungen illustrieren den Fluch der späten Geburt: Aus Sicht eines Käufers im Alter von 40 Jahren sind die realen Preise zwischen dem typischen Auszugsalter (25) und dem Nestbau (mit 40) in fast allen 15-Jahres-Zeiträumen seit 1985 kaum gestiegen. Oder sogar gefallen: Wer 2010 40 Jahre alt war, fand Kaufpreise vor, die rund ein Fünftel unter denen vor 15 Jahren lagen. Ganz anders hingegen die heute 40-Jährigen: Sie sind die erste Käufergeneration, die mit real stark gestiegenen Preisen seit dem Auszug konfrontiert ist – und manche konnten hier zugreifen, ein großer Teil aber kämpft noch. „Die soziale Prägung ist hier wichtig: Wenn Eltern im Eigentum wohnen und auch Freunde kaufen oder bauen, erhöht das den Druck immens“, sagt von-Poll-Experte Berger.

Wer schon kapituliert hat, muss also warten, bis der Markt wieder nachgibt oder einbricht. Doch wird er das? Die OECD zumindest glaubt, dass sogar noch Luft nach oben ist – und zwar um 15 Prozent, trotz des Booms. Während Länder wie Frankreich, Großbritannien oder Schweden auf Überbewertungen von 30 bis 50 Prozent kommen. Auch eine Zinswende ist nicht in Sicht – und Banken geben nach wie vor eifrig Kredite.

Dennoch haben Experten die Zinsen und die Kreditvergabe als Achillesferse des Wohnimmobilienmarkts ausgemacht. „Der Zugang und der Preis für neue Kredite sind zentrale Faktoren für die Entwicklung der Wohnimmobilienpreise“, sagt IREBS-Professor Just. Dabei spiele es auch keine Rolle, dass viele Bauherren die niedrigen Zinsen für hohe Tilgungen nutzten und eher konservativ finanzierten. Bei steigenden Zinsen und strengerer Kreditvergabe drohten Einbrüche.

Zu niedrige Mietrenditen

Das könne sich ändern – etwa zum Ende der Zinsbindungsfristen. Knapsen die Banken dann, droht eine Spirale aus wegbrechender Nachfrage, sinkenden Preisen und Notverkäufen. „Die Risiken liegen weniger in der Erschwinglichkeit, sondern in den extrem niedrigen Mietrenditen, die viele spekulative Käufer akzeptieren“, sagt Just. Ein systemisches Risiko sei dies nicht – es böte aber Raum für böse Überraschungen.

Steffen und Annika Gruber haben nach dem verpassten Reihenhaus schon zwei weitere Objekte nicht bekommen. Immerhin, bei einer Wohnung (140 Quadratmeter, EG, mit Garten, 840.000 Euro) waren sie es, die abgesagt haben, einen Tag vor dem Notartermin. Es war ein Neubau, doch mit Terrasse, Küche und Stellplatz wären sie irgendwann bei weit über 900.000 Euro gelandet. „Das war uns schlicht zu viel.“ Ihre Absage aber machte nichts. Der Notartermin mit dem nächsten Interessenten war bereits am Tag darauf. Der normale Wahnsinn eben.

Aktuelle Immobilienpreise und detaillierte Karten für alle Wohnviertel Deutschlands finden Sie im Capital Immobilien-Kompass : immobilien-kompass.capital.de

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}