Frank Kosiolek leitet das Portfoliomanagement der institutionellen und privaten Vermögensverwaltung bei Sal. Oppenheim

Capital: Herr Kosiolek, die Börsen laufen gut und die Deutsche Asset & Wealth Management bringt in Zusammenarbeit mit Sal. Oppenheim einen Fonds auf den Markt, der in unbeliebte Aktien investiert. Wie passt das zusammen?

Kosiolek: Die Tatsache, dass die Börsen zuletzt gut gelaufen sind, heißt ja nicht automatisch, dass sie das auch in den kommenden Jahren tun. Viel wichtiger ist aber die Strategie des Fonds. Es geht nicht darum abgestürzte Aktien zu kaufen, in der Hoffnung, dass diese schnell wieder zulegen. Ganz im Gegenteil – der Fonds setzt auf den langfristigen Ansatz, gute Aktien günstig zu kaufen. Und das funktioniert: Die als Basis für das Konzept von uns entwickelten Quant-Strategien blieben nur in einem der vergangenen 14 Kalenderjahre hinter ihren Vergleichsindizes zurück.

Contrarian Investing ist als Investmentphilosophie so neu nicht. Was ist neu an Ihrem Fonds?

Der Deutsche Invest II Global Contra Strategy ist der erste weltweit investierende Contrarian-Aktienfonds mit quantitativ-rationalem Investmentansatz am deutschen Markt. Das bedeutet, dass sich der Fonds die Chancen des antizyklischen Investierens zunutze macht, dabei aber versucht, die damit verbundenen Risiken zu vermeiden. Konkret besteht das Investmentuniversum aus Aktien, die schlechter abgeschnitten haben als der weltweite Aktienmarkt. Um aus diesen „unbeliebten“ Titeln die attraktivsten herauszufiltern, kommt ein seit Jahren bewährtes Aktienselektionsmodell von Sal. Oppenheim, der „Quant-Boutique“ innerhalb der Deutschen Asset & Wealth Management, zum Einsatz. Gemanagt wird der Fonds von Irina Sidorovitch und Cord Brannolte, die seit dem Jahr 2007 für Sal. Oppenheim an quantitativen Strategien arbeiten.

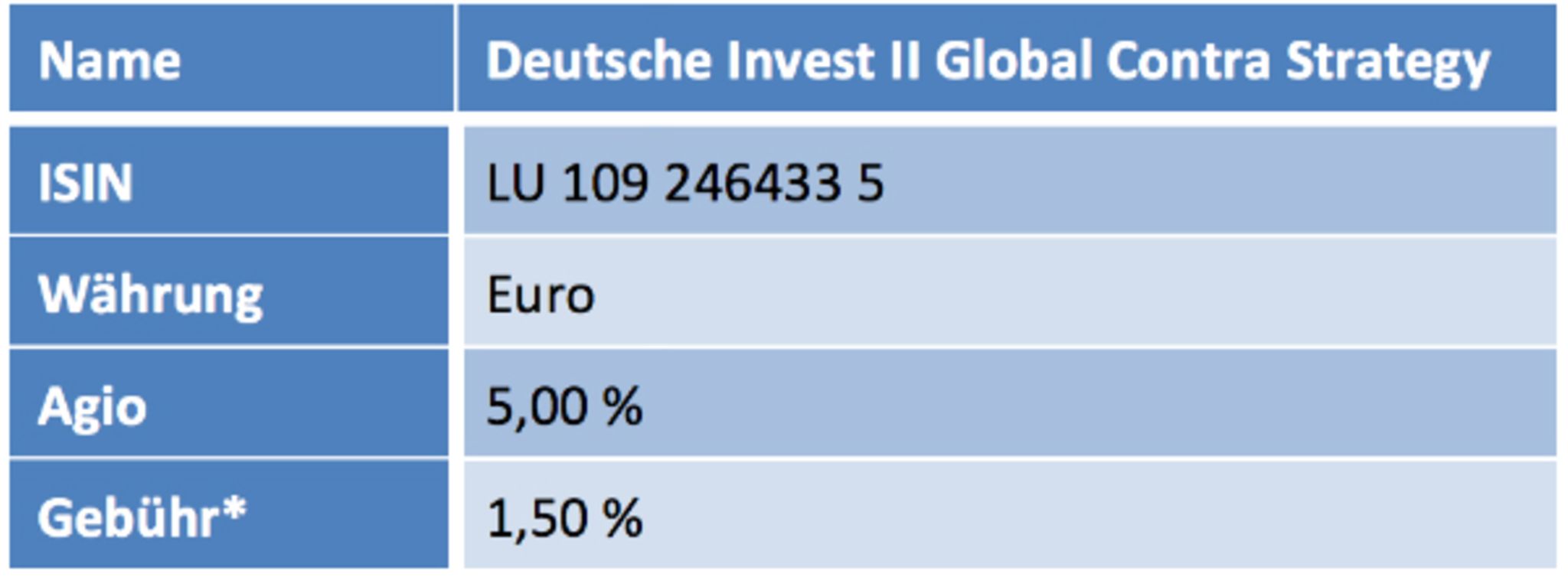

Dafür dass die meiste Arbeit die „Maschine“ übernimmt, ist der Fonds mit einem Ausgabeaufschlag von fünf Prozent und einer Verwaltungsgebühr von 1,5 Prozent aber recht teuer …

Die Maschine ist bei uns das Hilfsmittel, das wir eigenständig entwickelt haben und das kontinuierlich weiterentwickelt wird. Wie jede moderne, komplexe Technik erfordert sie eine hohe Qualifikation beim Anwender – das ist in anderen Branchen auch so. Wenn etwa ein Patient sich einer Computertomographie im Krankenhaus unterzieht, braucht er am Ende immer noch einen hochqualifizierten Arzt, der die Ergebnisse interpretiert. Oder im Rennsport: Lieschen Müller wäre alleine mit der Maschine, also dem Formel 1-Rennwagen von Lewis Hamilton, nicht Weltmeister geworden. Dazu gehört neben dem Top-Auto auch noch ein hervorragender Fahrer – und ein großes Team, das ebenfalls Spitzenleistungen vollbringt.

Wie ist das Portfolio des Contra Strategy derzeit zusammengesetzt?

Unser Portfolio ist breit diversifiziert: Gut 16 Prozent des Fondsvermögens entfallen derzeit auf Aktien aus der Konsumgüterindustrie, knapp 13 Prozent auf Titel aus der Gesundheitsbranche. Danach folgen der Grundstoff- und der IT-Sektor. Die vier größten Länder, in die der Fonds investiert, sind die USA, Japan, Großbritannien und Deutschland.

Sie haben vor Einführung des Fonds Backtests für den Zeitraum von Dezember 2001 bis Dezember 20013 durchgeführt. In welchen Perioden ging die Contra-Strategie auf, wann lief es nicht so gut?

In der Rückrechnung zeigt sich, dass der Fonds in den vergangenen Jahren sehr attraktive Renditen erwirtschaftet hätte. Besonders hoch war die Outperformance in Phasen, in denen es an den Märkten nicht so gut lief: etwa nach dem Platzen der Dotcom-Blase im Frühjahr 2000 oder nach dem Ausbruch der Finanzkrise. In den Jahren 2006 und 2007 funktionierte die Contra-Strategie weniger gut, da die Märkte sehr homogen gelaufen sind.

Was stimmt Sie so optimistisch, dass sich der Erfolg in der Zukunft wiederholen lässt?

Unsere Erfahrung und das Knowhow machen uns sehr zuversichtlich: Wir arbeiten seit fast 20 Jahren an Quant-Strategien, davon seit 15 Jahren im Bereich Aktien. Und wir haben in unterschiedlichen Marktphasen einen guten Track Record erzielt und eine stabile Outperformance erreicht.

Steckbrief

*jährliche VerwaltungsgebührQuelle: Deutsche Asset & Wealth Management

{kind=link}