In der Quellenstadt Bad Vilbel ist, vorsichtig formuliert, nicht viel los. Eine Schlafstadt 15 Autominuten nördlich von Frankfurt. Die sich rasant vermehrenden Biberratten am Flüsschen Nidda und die Verödung der Einkaufsmeile Frankfurter Straße waren zuletzt die großen Themen. Umso erstaunlicher, dass der börsennotierte chinesische Sportartikelhersteller Ming Le Sports AG genau hier, in der Frankfurter Straße 14b, seinen Sitz hat, gleich über dem Frisiersalon Hairvolution.

Den Friseurbesuch konnten Aktionäre von Ming Le Ende Juni vermutlich gut gebrauchen. Wegen akuter Haarfehlstellungen. Per Ad-hoc-Meldung teilte Ming Le mit – Spezialgebiet: Markensportbekleidung für junge urbane Chinesen; im Jahr 2012 mit einem Börsenwert von 200 Mio. Euro an die Frankfurter Börse gebracht –, dass ihre chinesische Produktionsstätte verkauft worden sei. An wen, für welchen Betrag, warum, all dies blieb offen. „Es liegen keine Hinweise vor, ob und in welcher etwaigen Höhe eine Gegenleistung vereinbart oder erbracht wurde. Die Veräußerung der Beteiligung erfolgte ohne Kenntnis und Zustimmung der Ming Le Sports AG“, heißt es in der Ad-hoc-Mitteilung. Ein schwacher Trost für die Aktionäre: Ihr Geld hatte die Firma schon vorher verpulvert.

Skandalbilanz der Chinakracher

Es ist nicht die einzige Absonderlichkeit in den insgesamt 20 Börsengängen chinesischer Unternehmen im eigentlich streng regulierten Prime Standard der Deutschen Börse seit der Finanzkrise 2007/08. Beim Papierhersteller Youbisheng verschwand der Chef spurlos, ließ aber wenigstens – anders als beim Schuhhersteller Ultrasonic – die Firmenkasse da. Verschwunden sind auch die Chefs der Modefirma Kinghero; während sich beim Badarmaturenhersteller Joyou rund 300 Mio. Euro angeblicher Vermögenswerte in Luft auflösten.

Es ist eine Skandalbilanz: Im Schnitt verloren die 20 chinesischen Börsenneulinge seit der Erstnotierung 98 Prozent an Wert. Anders als vor Gericht gilt an der Börse die Schuldvermutung: 17 der 20 waren mit Einbrüchen von mehr als 80 Prozent quasi Totalverluste, der beste Wert verlor, trotz boomender Börsen, ein Drittel an Wert. Insgesamt sammelten die Chinakracher in den Jahren 2009 bis 2016 rund 330 Mio. Euro Eigenkapital in Deutschland ein und brachten zum Börsenstart 2,4 Mrd. Euro auf die Börsenwaagen.

Das Geld ist freilich nicht weg – es hat nur jemand anders. Neben den am Börsengang beteiligten Steuerberatern, Buchprüfern, PR-Beratern, der Deutschen Börse und einem Dutzend Emissionsbanken profitierten vor allem Chinesen, die am Ende der typischen Schachtelkonstruktion sitzen: In Deutschland gibt es eine Holding über einer Tochtergesellschaft in Hongkong, der wiederum meist eine Reihe chinesischer Produktions-, Vertriebs- und Finanzierungsgesellschaften gehören.

92 Prozent verschwunden

Ist dies ein typisch chinesisches Phänomen? Nein, 92 Prozent aller im kaum regulierten Freiverkehr der Börse Frankfurt eingeführten neuen Aktien seit der Lehman-Pleite – meist Firmen aus den Bereichen Rohstoffe, Edelmetalle und erneuerbare Energien – sind nach Capital-Auswertungen inzwischen wieder aus dem Handel genommen worden, in der Fachsprache: „delisted“ und damit faktisch wertlos. „Was steuerlich dazu führt, dass Anleger mangels Verkaufskurs nicht einmal die Verluste geltend machen können“, sagt Bernd Schmitt, Steuerexperte beim Wirtschaftsprüfer Ernst & Young.

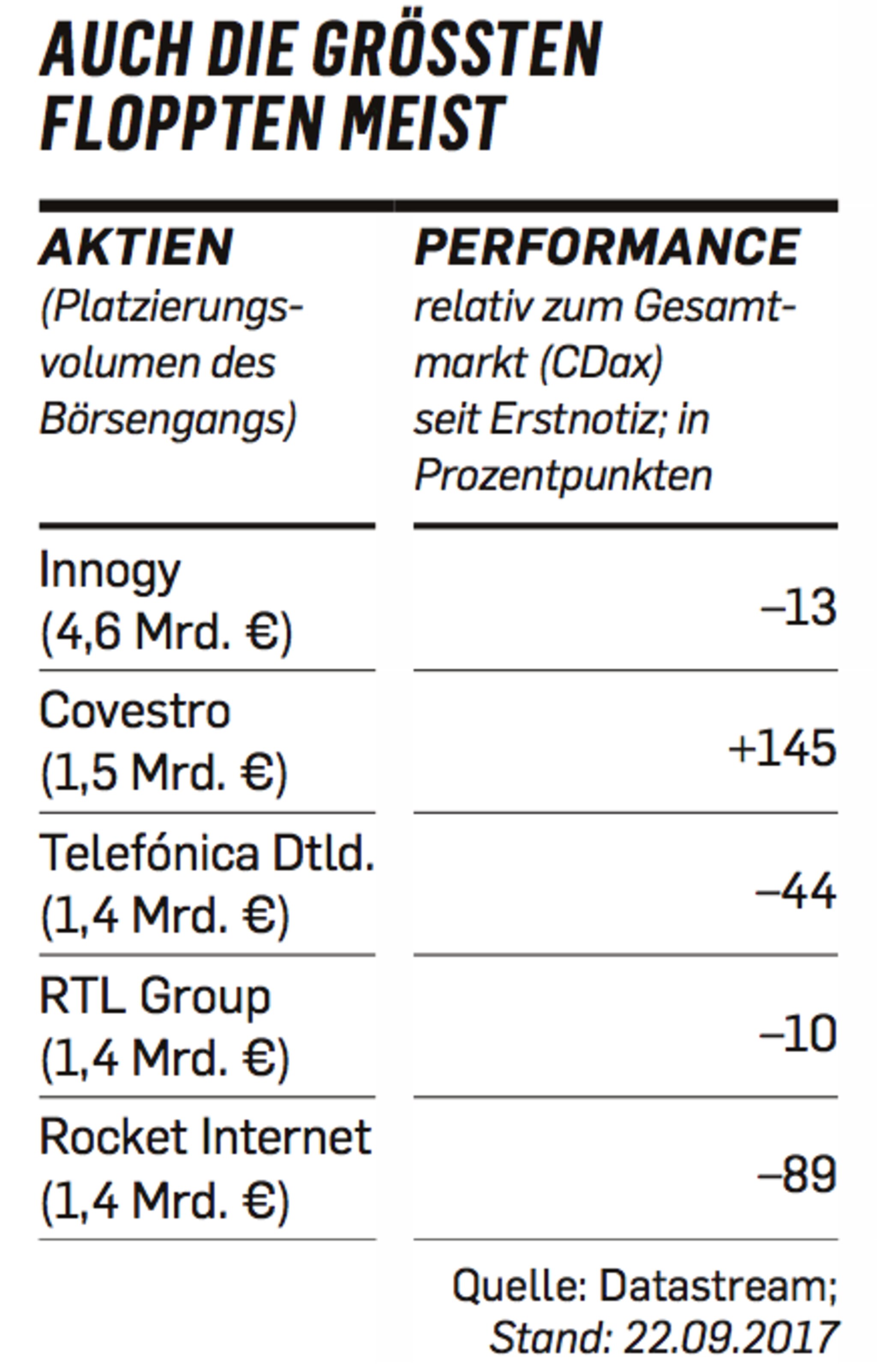

Selbst in der Beletage des deutschen Markts für Börsengänge, dem geregelten Markt samt seiner Prospektpflichten, fällt die Bilanz äußerst bescheiden aus. Insgesamt 108 Neuemissionen stehen seit 2008 bei der Deutschen Börse in der sogenannten Primärmarktstatistik, von Börsenriesen wie dem RWE-Spin-off Innogy mit anfangs knapp 5 Mrd. Euro Börsenwert bis zum Modekonzern Steilmann. Mit 9 Mio. Euro Börsenwert war er der kleinste – brauchte aber vom Börsengang im November 2015 bis zur Pleite im März 2016 nur schlappe fünf Monate.

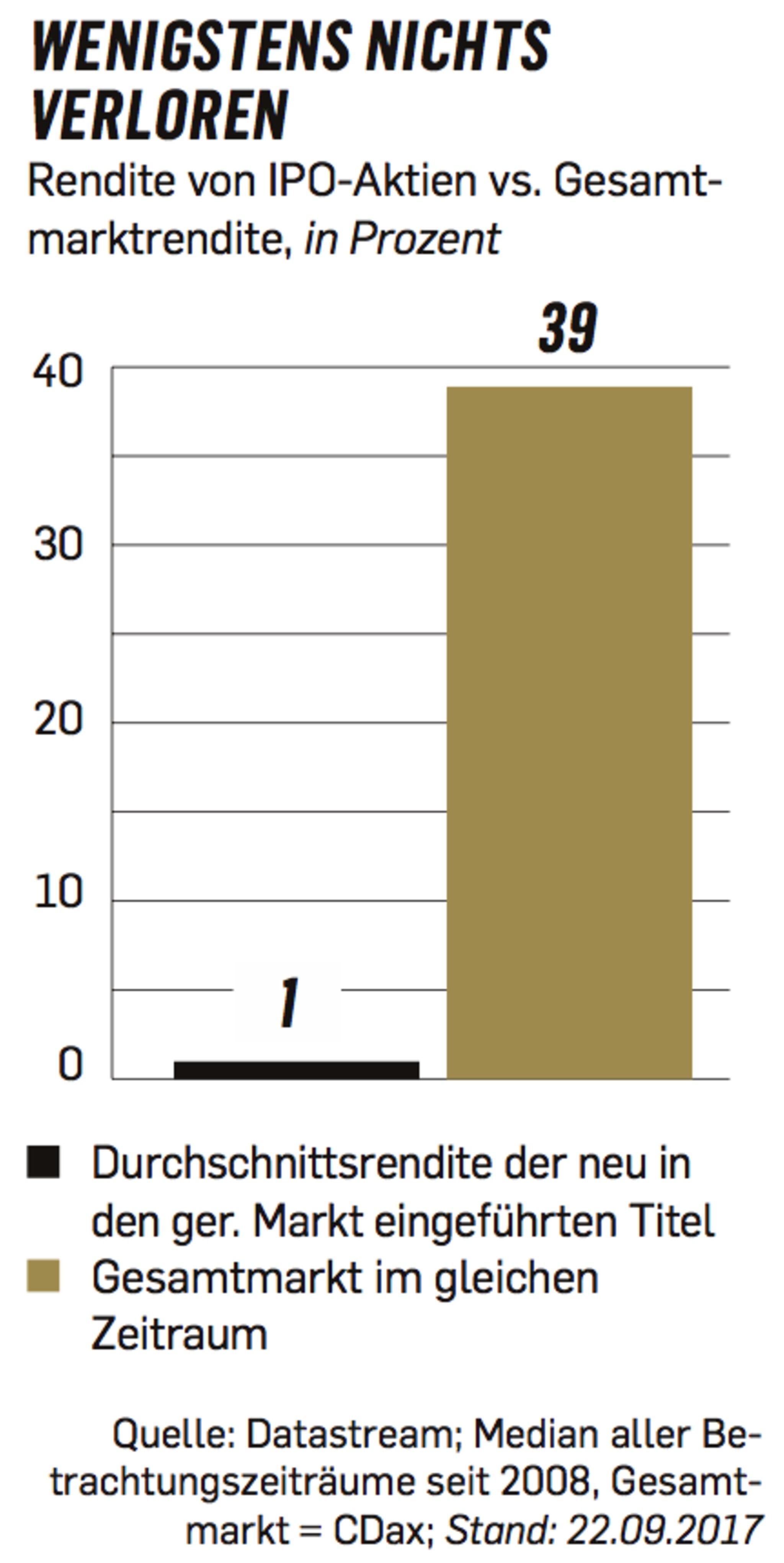

Zeichnungsgewinne? Gab es so gut wie keine. Im Schnitt gut eineinhalb Prozent schlossen die Neuemissionen am ersten Handelstag fester verglichen mit dem Emissionspreis.

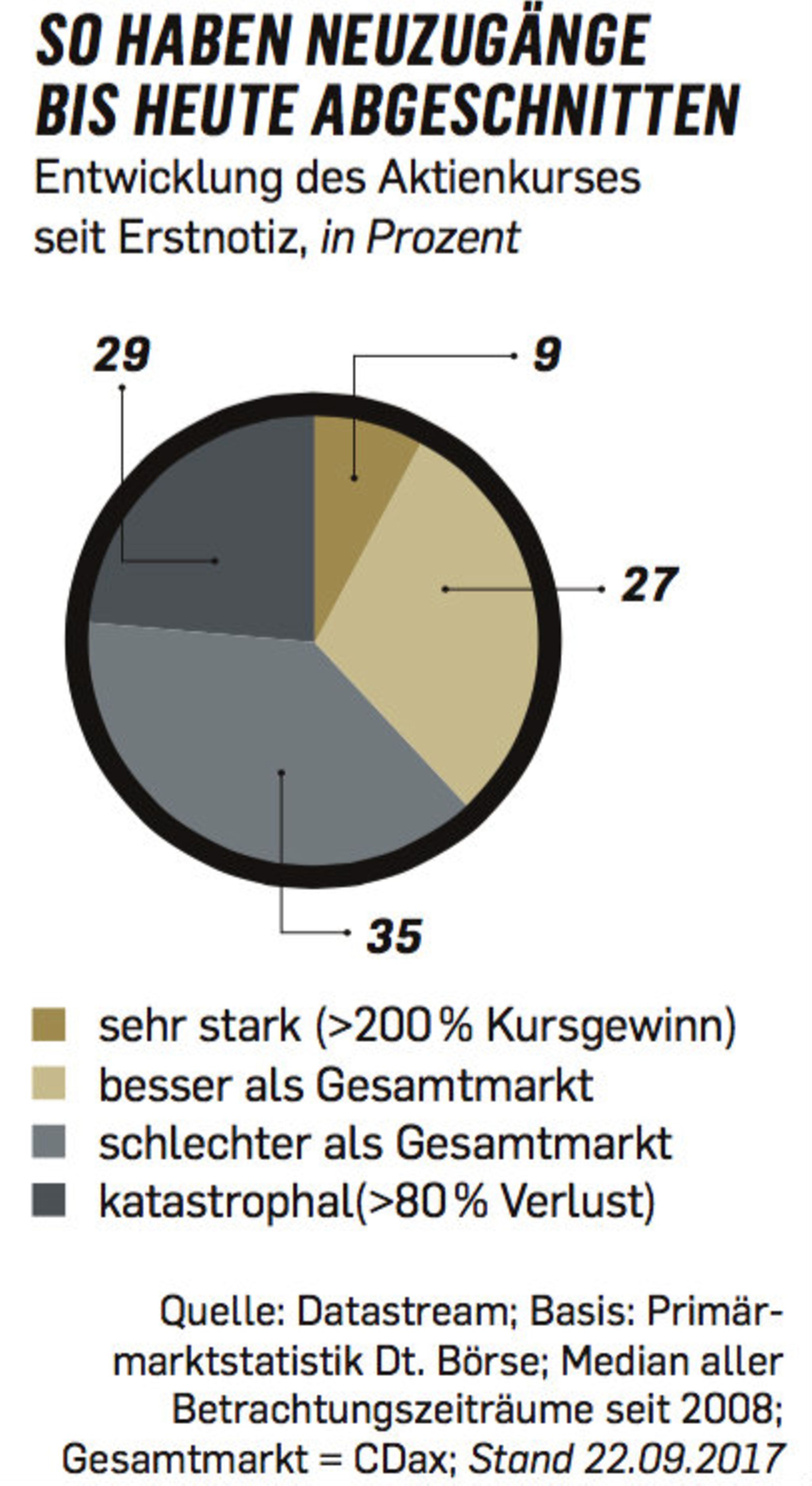

Immerhin. Denn rund die Hälfte aller Börsenneulinge verzeichnen bis heute Verluste, und das in einem der am längsten laufenden Bullenmärkte aller Zeiten. In derselben Zeit kletterte der Dax von 3700 Punkten im Jahr 2009 auf aktuell knapp 13.000 Punkte. Die Median-Rendite, die Sieger und Verlierer in gleich große Gruppen teilt: rund ein Prozent versus 39 Prozent für den Gesamtmarkt.

Selbst wenn man jeweils fair die Kursentwicklung der Börsenneulinge bis heute mit denen des Gesamtmarkts in Deutschland im gleichen Zeitraum vergleicht – also etwa einen Börsenneuling im Mai 2012 bis heute mit der Gesamtmarktperformance von Mai 2012 bis heute –, schnitten knapp zwei Drittel der Debütanten schlechter ab.

Auch unter den 67 reinen Börsengängen seit der Lehman-Pleite – dabei bleiben Abspaltungen und Notierungsaufnahmen außen vor – schaffte nur gut jeder zweite Neuling überhaupt eine positive Performance in der besten aller Börsenwelten und schnitt der Gesamtmarkt zweieinhalbmal so gut ab.

Es sind Statistiken wie diese, die manche Fondsmanager zu einfachen Mitteln greifen lassen. „Ich beteilige mich grundsätzlich nicht an Börsengängen in Deutschland, die statistische Chance, einen Überflieger zu erwischen, ist einfach zu klein“, sagt der Leiter des Aktienfondsmanagements einer großen deutschen Fondsgesellschaft.

Zwar ist das schlechte Abschneiden von Börsenneulingen nicht die Ausnahme, sondern historisch sogar die Regel. Der US-Ökonom Jay Ritter belegte schon 1991, dass Aktien von Börsenneulingen in den ersten drei Jahren an der Börse nur halb so gut abschneiden wie der Gesamtmarkt. Experten sprechen seither vom „Overpricing-Phänomen“. Händler spotten bisweilen, sogar die englische Abkürzung IPO stehe nicht für Initial Public Offering, sondern für „It’s probably overpriced“ – übersetzt: Es ist vermutlich zu teuer.

In Deutschland stimmt das ganz besonders. Großinvestoren nennen einen simplen Grund für ihre generelle „Finger weg!“-Regel: „In Deutschland ist die Konkurrenz zwischen Investmentbanken weit härter als in London oder New York, die Margen und Gebühren niedriger. Um als Emissionsbank mit dem Auftrag zum Zuge zu kommen, müssen sich die Investmentbanken also gegenseitig mit Preisvorstellungen vor den Alteigentümern ausstechen“, sagt Thomas Meier, Aktienfondsmanager von Mainfirst.

Von Capital mit dieser Bilanz konfrontiert, geben sich die sonst so optimistischen Investmentbanken zugeknöpft: Bei Morgan Stanley und Goldman Sachs fand in sieben Tagen kein Experte Zeit für eine Rückmeldung. Auch die Deutsche Börse lehnte eine Stellungnahme ab, zu Kursentwicklungen nehme man grundsätzlich keine Stellung.

Immerhin, unter den 108 Börsenneulingen seit 2008 befindet sich auch eine Handvoll Überflieger, die Aktionären absolut wie relativ hohe Gewinne beschert hat, etwa der Tierfutterhändler Zooplus (plus 928 Prozent seit Börsengang), der Immobilienkonzern Grand City Properties (plus 568 Prozent), der Telekommunikationskonzern Kabel Deutschland (plus 464 Prozent) sowie GSW Immobilien (plus 359 Prozent). Insgesamt neun Prozent aller 108 Neulinge brachten Anleger über 200 Prozent Kursgewinn ein. Allerdings sind zwei der vier besten Werte, GSW und Kabel Deutschland, durch Fusion und Übernahme bereits wieder vom Kurszettel verschwunden.

Anders übrigens als die Bad Vilbeler Ming Le Sports AG. Die hat zwar kein operatives Geschäft, keinen testierten Konzernabschluss, 2 Euro Finanzanlagen und noch 2,5 Mio. Euro Bilanzverlust. Das schreckt die Zocker aber nicht ab: Nach 351 Prozent Plus stand die Aktie zwischenzeitlich wieder bei 2,30 Euro, der Börsenwert bei 8 Mio. Euro.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}